Marknadsbrev april 2023: Balansgången mellan inflationsrisker och bankoro

Inflation, börsoro, recession och räntehöjningar – vad händer i omvärlden, och på ränte- och aktiemarknaden, och vad betyder det för dig som sparare? Det reder vår makroekonom Seyran Naib ut i denna utgåva av Skandia Marknadsbrev.

Efter oron i mars är banksektorn fortsatt i fokus men blickarna har riktats tillbaka till inflation och recessionsrisker. Räntetoppen ser ut att vara nära, men arbetet blir mer komplext när centralbankerna nu behöver balansera mellan inflationsrisker och riskerna för den finansiella stabiliteten. Osäkerheten kring banksektorn är fortsatt ett orosmoment och som sparare bör man förbereda sig på att vägen framåt kan präglas av stora svängningar.

Vad har hänt i omvärlden?

Mars var minst sagt en händelserik månad. På bara några dagar gick två banker i USA omkull, vilket bidrog till global oro med kraftiga börsfall och stora ränterörelser. Även den europeiska banken Credit Suisse fick omfattande problem, vilket till slut resulterade i ett uppköp av konkurrenten UBS.

Tidigare erfarenheter från finanskrisen 2008 gjorde att centralbanker och myndigheter var snabba i säkerställandet av likviditet och stabilitet på marknaden för att undvika en ny finansiell kris. De kraftfulla ingripandena var lyckosamma och oron har stillats, åtminstone tillfälligt.

Att banker kollapsar är givetvis problematiskt, men i och med de snabba och kraftiga räntehöjningarna är det knappats förvånande.

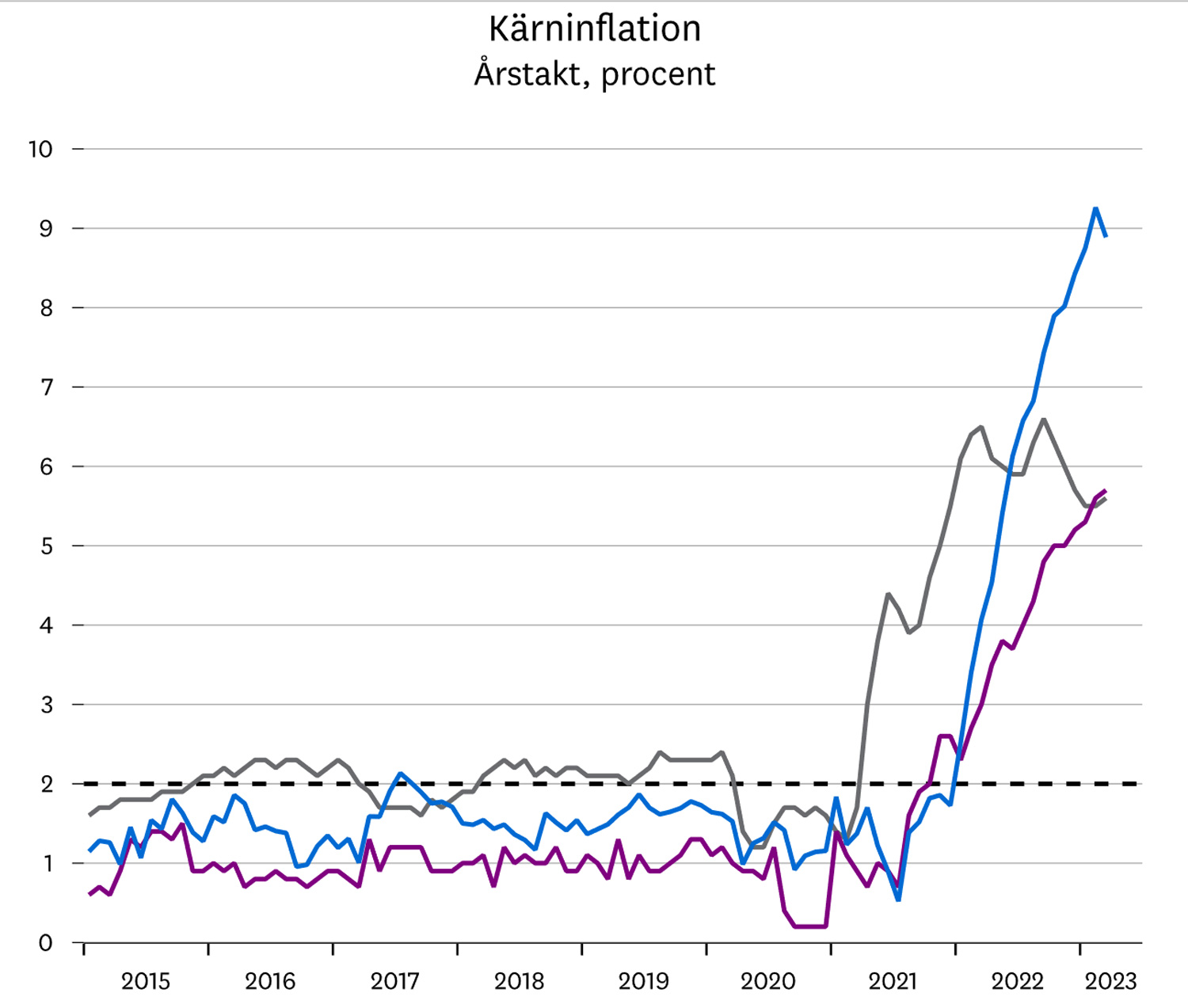

Under 2022 påbörjades den snabbaste räntehöjningen på 40 år och centralbankerna är ännu inte klara. Frågan många ställer är om vi nu närmar oss slutet på denna höjningscykel då färska siffror pekar på att inflationsuppgången börjar tappa fart. Troligtvis är räntetoppen nära, åtminstone i USA. Men i Sverige och Europa är den underliggande inflationen (exklusive energipriser) bekymmersamt hög.

På senare tid har den generella makrostatistiken överraskat positivt samtidigt som energipriserna fallit tillbaka, vilket minskar pressen på hushåll och företag. Det är dock tydligt att effekterna av en stramare penningpolitik börjar bita och en avmattning i den globala ekonomin börjar ta form ordentligt.

Vad har hänt på räntemarknaden?

Svängningarna på räntemarknaden har varit stora. Innan bankkrisen skruvades förväntningarna upp på den amerikanska centralbanken Fed och prissättningen indikerade en räntetopp kring 6 procent. I mitten på mars när det var som mest turbulent steg ett volatilitetsindex (mått på räntemarknadens rörelser) till nivåer som inte setts sedan finanskrisen, samtidigt som korta räntor föll brant.

I skrivande stund har marknadsaktörerna svängt om ordentligt. Nu väntas istället kraftiga och snabba sänkningar redan i sommar. Men om historiska mönster ska upprepa sig behöver inflationen och arbetsmarknaden visa tydligare tecken på avmattning.

I Europa ser situationen lite annorlunda ut och sett till penningpolitiken finns det fortfarande mer att göra. Medan Fed har agerat i snabb takt har den europeiska centralbanken ECB varit långsammare i starten, vilket reflekteras i den underliggande inflationen som ännu inte visat några tecken på vändning.

Även i Sverige har den underliggande inflationen stigit i snabb takt och ligger dessutom på en högre nivå än både Europa och USA. Dock visade den senaste inflationssiffran för mars tendenser på att en vändning är i sikte, men att dra allt för stora slutsatser kring en enskild månadssiffra har sällan varit lyckosamt.

Centralbankerna kommer fortsätta försöka bekämpa inflationen och arbetet har blivit mer komplext när de nu behöver balansera mellan inflationsrisker och riskerna för den finansiella stabiliteten.

Vad har hänt på aktiemarknaden?

Sedan den initiala bankoron stillats har aktiemarknaderna vänt uppåt igen. Sjunkande ränteförväntningar och lägre marknadsräntor har satt ordentlig fart på världens börser. Uppgången eldades på ytterligare när inflationstakten i mars kom in lägre än väntat, både i USA och Europa.

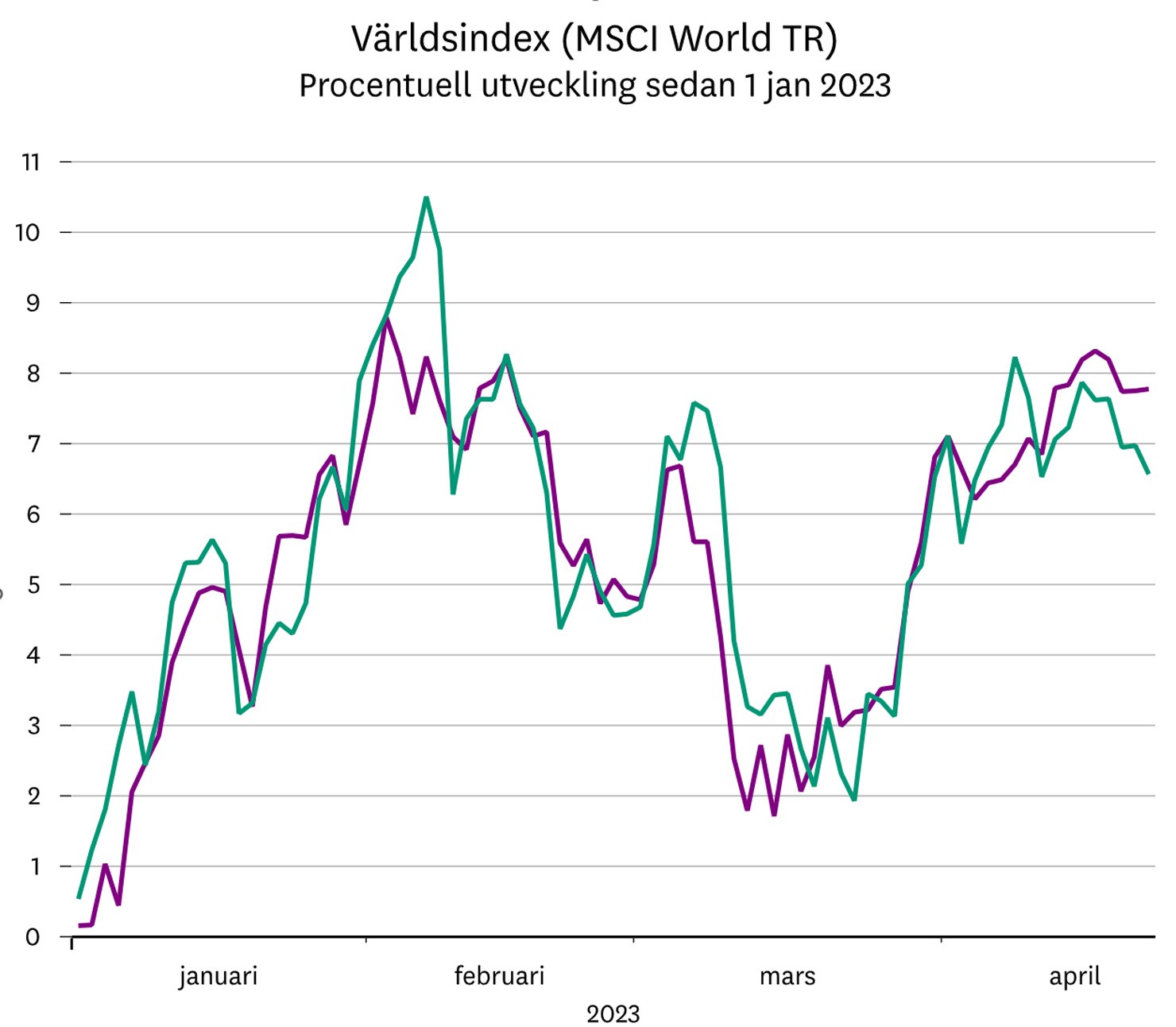

VIX-indexet, som används som en proxy för att mäta nivån av oro på aktiemarknaden har fallit kraftigt och noterade sin lägsta nivå sedan slutet av 2021. Hittills i år har ett globalt börsindex stigit närmare 7 procent i svenska kronor och ser vi till börserna i USA har tekniktunga Nasdaqbörsen stigit runt 15 procent.

Även Stockholmsbörsen har avkastat cirka 10 procent hittills i år, vilket motsvarar en god genomsnittlig årsavkastning. Man kan konstatera att återhämtningen har gått snabbt. Det är tydligt att marknaden räknar med att problemen inom banksektorn är någorlunda lösta och att följdeffekterna blir begränsade. Det kan dock vara lite för tidigt att dra den slutsatsen redan nu.

Kommande veckor står vi även inför en intressant rapportperiod där mycket kommer ställas på sin spets. Sedan årsskiftet har de förväntade vinsterna skruvats ned i snabb takt och utöver bolagens vinsttillväxt kommer blickarna riktas mot orderingång och de konjunkturella utsikterna.

Vad betyder det för dig som sparare?

Den kommande börsresan väntas vara turbulent. Centralbankerna är trots allt inte klara med sina räntehöjningar och den höga inflationen är fortsatt ett bekymmer. Därtill står vi inför en global lågkonjunktur samtidigt som osäkerheten kring banksektorn fortsatt är ett orosmoment. Som sparare behöver man vara förberedd på att vägen framåt kan fortsätta vara svängig under året. I rådande läge är det därför extra viktigt att ha ett långsiktigt perspektiv och fundera igenom sin risknivå.

I Placeringsutsikter som publicerades i februari påpekade vi att svenska sparare har haft en mycket bra krockkudde i den svenska kronan. När kronan försvagas så stiger värdet på utländska aktiefonder och när kronan stärks så drabbas avkastningen negativt. Sedan årsskiftet 2021/2022 har ett globalt börsindex har fallit närmare 9 procent i lokala valutor, men i svenska kronor är avkastningen faktiskt positiv.

Att kronan ska fortsätta fungera som krockkudde är mindre troligt och man behöver därför fundera på hur stor andel svenska aktier man ska ha i portföljen. Något som fortsätter tala för den svenska börsen är den låga känsligheten för valutaförändringar. Även om valutaförändringar kan påverka företagens intjäning, så slipper vi den direkta påverkan på avkastningen. Därför tycker vi fortsatt att svenska aktier bör ha en betydande del i portföljen.

Tänk på

Eftersom det här handlar om sparande i någon form vill vi påminna om att en investering i finansiella instrument innebär en risk. Historisk avkastning är inte någon garanti för framtida avkastning. De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Informationen utgör inte rådgivning. Du kan dock alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Fler artiklar i Marknadsbrevet

Sverige: Steget in i lågkonjunkturen

Den höga inflationen och ränteläget pressar hushåll och företag och den svenska ekonomin väntas gå in i en lågkonjunktur senare i år. De svenska hushållens räntekänslighet gör att räntehöjningar får snabbare genomslag på den egna ekonomin jämfört med andra länder. Nyligen höjde Riksbanken räntan igen och fler höjningar är att vänta. Samtidigt signalerade Riksbanken att räntetoppen är nära.

Läs artikelnAndra läser om

Svenska kronan lyfter – så påverkas ditt sparande

Samtidigt som världens börser visat tecken på återhämtning har den svenska kronan stärkts rejält. Det innebär både en ... Läs mer

Global oro, återhämtning och starkare krona – hur påverkas portföljen?

De globala marknaderna fortsätter att präglas av osäkerhet men återhämtningen på världens börser under maj månad var ... Läs mer

Skandias pensionskapital har förbättrat folkhälsan – och gett god avkastning

Världens första hälsoobligation mot typ 2-diabetes når målen – hundratals patienter har genom ett förebyggande ... Läs mer