Bunden eller rörlig ränta - ska man binda räntan nu?

Funderar du på att binda bolåneräntan? Hur ska man tänkta när man väljer mellan bunden och rörlig ränta, och vilka fördelar finns det med respektive val? Vi förklarar så att du lättare ska kunna fatta det beslut som passar dig bäst.

En fråga som många ställer sig just nu är om det är tid för att binda räntan. Vi går igenom de främsta för- och nackdelarna med rörlig och bunden ränta.

När ska man binda räntan?

– Boendekostnaden är oftast hushållets största utgift. Därför är det naturligt, oavsett ålder att fundera över räntan. Känner man sig osäker på hur ens boendekostnader ska utvecklas framåt kan man såklart fundera på om man ska binda delar av sitt bolån, säger vår bolåneexpert Tommy Björinge.

När bolåneräntorna är låga

När du vill ha koll på månadskostnaden

Fördelar med bunden ränta

- Du vet exakt vad räntan blir under hela bindningstiden.

- Bra skydd om du tror att räntorna kommer att gå upp.

- Du behöver inte oroa dig för ränteutvecklingen.

Nackdelar med bunden ränta

- Historiskt sett brukar bunden ränta bli dyrare över tid jämfört med rörlig ränta.

- Det kostar att lösa lånet i förtid, till exempel vid separation eller flytt.

- Om räntan går ner, kan du sitta fast med en högre räntekostnad.

Räkna på din ränta

Använd vår bolånekalkyl för att se vilken ränta du kan få. Din ränta baseras på hur mycket du lånar och bostadens värde.

Bolånekalkyl - se räntan direktNär ska man välja rörlig ränta?

En så kallad rörlig ränta på bolån är egentligen bunden i tre månader åt gången. Då räntan förnyas automatiskt varje kvartal, kallas den i vardagligt tal för rörlig. Det innebär att räntan justeras var tredje månad beroende på hur ränteläget ser ut i samhället och vad det kostar banken att låna pengar.

Fördelar med rörlig ränta

- Historiskt sett den billigaste lösningen på lång sikt.

- Lönsamt om räntorna går ner, eftersom du då betalar mindre i räntekostnad.

- Att ha rörlig ränta är mer flexibelt då du efter tre månader kan välja att binda räntan om du vill.

Nackdelar med rörlig ränta

- Räntekostnaden kan snabbt öka om räntorna stiger.

- Det är svårare att planera för framtida kostnader då månadskostnaden kan variera.

- Du behöver ha en ekonomisk buffert för att klara oväntade höjningar.

Bunden eller rörlig ränta?

Valet mellan rörlig och bunden ränta handlar i grunden om vad som passar bäst för just din ekonomi och livssituation. En rörlig ränta innebär större flexibilitet – du kan ofta göra extra amorteringar utan kostnad och ändra eller lösa lånet utan avgifter. Den rörliga räntan har också historiskt varit billigare på längre sikt. Samtidigt innebär den en osäkerhet, då räntan snabbt kan ändras och dina månadskostnader därmed också öka vid räntehöjningar.

Med bunden ränta vet du exakt vad du ska betala under en längre tid, vilket ger trygghet och stabilitet – särskilt om räntorna är på väg upp. Nackdelen är att det kan bli dyrare totalt sett, och att det kostar att lösa lånet i förtid eller göra extra amorteringar.

Slipp förhandla med transparenta bolån

Vilket alternativ som är bäst beror alltså på hur stor risk du är beredd att ta, hur stabil din ekonomi är och hur viktigt det är för dig att kunna planera dina kostnader i förväg. Hos de flesta banker behöver man vara en duktig förhandlare för att få rabatt på sitt bolån, något som vi anser är orättvist. Vi har därför en transparent prismodell med en av marknadens lägsta bolåneräntor - där du slipper jobbiga förhandlingar, omförhandlingar och hårda helkundskrav. Hos oss kan du lita på att du får samma rabatt som din granne om era förutsättningar är desamma.

Vill du binda ditt bolån kontaktar du oss på 0771-55 55 00 eller via chatt. Vi ger inga personliga råd, men svarar gärna på alla dina andra frågor om bolån 6–24, alla dagar i veckan. Här kan du läsa mer om våra bolåneräntor.

Även på Skandia ser vi en tydlig trend att fler av våra kunder väljer att binda sina lån. I december 2021 valde hela 44 % av våra nya bolånekunder att binda sitt bolån på mer än 3 månader, jämfört med 19 % i januari 2021.

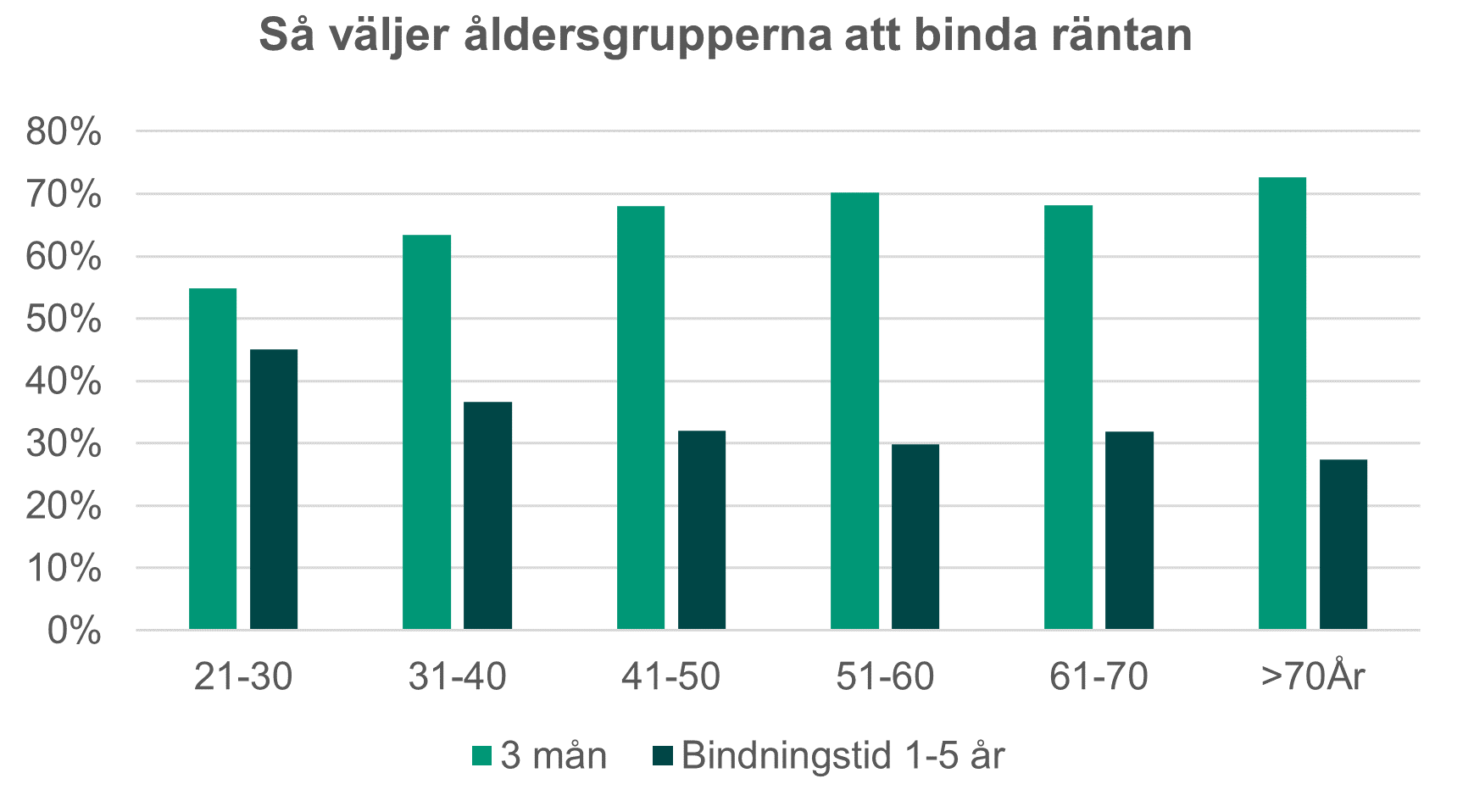

Så väljer olika åldersgrupper att binda räntan

|

Åldersspann |

3 mån |

Bindningstid 1-5 år |

1 år |

2 år |

3 år |

5 år |

|

21-30 |

55% |

45% |

21% |

16% |

5% |

3% |

|

31-40 |

63% |

37% |

17% |

12% |

3% |

5% |

|

41-50 |

68% |

32% |

12% |

10% |

3% |

8% |

|

51-60 |

70% |

30% |

10% |

8% |

5% |

7% |

|

61-70 |

68% |

32% |

6% |

9% |

5% |

12% |

|

>70År |

73% |

27% |

6% |

5% |

4% |

13% |

Statistiken avser total bolånevolym för personer som beviljats bolån under 2021 i Skandia. Lån med flera låntagare är bortsorterade.

Andra läser om...

Bunden eller rörlig ränta - ska man binda räntan nu?

Funderar du på att binda bolåneräntan? Hur ska man tänkta när man väljer mellan bunden och rörlig ränta, och vilka ... Läs mer

Bygg en tryggare pension med snabb årlig överblick

En kvart är allt som krävs för att få koll på pensionen. Små insatser varje år kan ge stora resultat. Vår ... Läs mer

Årets Skandia Award går till forskning om bolånemarknader och sparande

För tionde året i rad delar Skandia och Thulestiftelsen ut det prestigefyllda forskarpriset Skandia Award i samarbete ... Läs mer