Makro: Året då mjuklandningsscenariot sätts på prov

Vid årets början navigerar ekonomin genom en komplex terräng av förväntningar och potentiella risker. Under 2024 kommer mjuklandningsscenariot för den amerikanska ekonomin att testas och förutsättningarna är trots allt goda. Men historien påminner oss om att mjuklandningar är svåra att åstadkomma.

Mjuklandning eller inte?

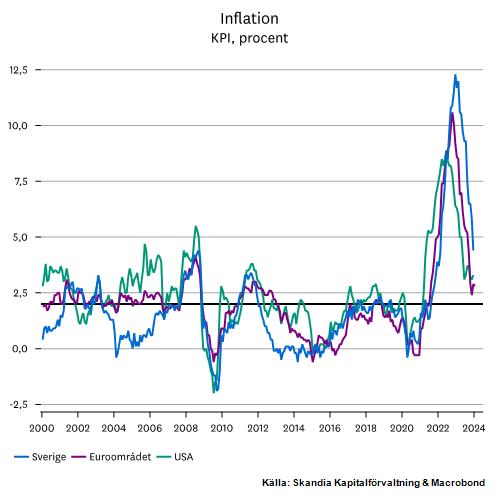

2023 avslutades med stigande optimism kring både konjunkturen och inflationen. De ljusare utsikterna fick marknadens aktörer att svänga om ordentligt i sina förväntningar på centralbankernas räntepolitik. Många investerare väntar sig kraftiga räntesänkningar under 2024 med start redan under våren. Det råder inget tvivel om att marknadens aktörer räknar med att inflationen till stor del är besegrad.

Världsekonomin tar sig an det nya året med blandade förutsättningar. Effekten av räntehöjningarna skiljer sig mellan länder men inbromsningen är tydlig, framför allt i Tyskland och Sverige medan tillväxten i USA fortsätter att hålla emot.

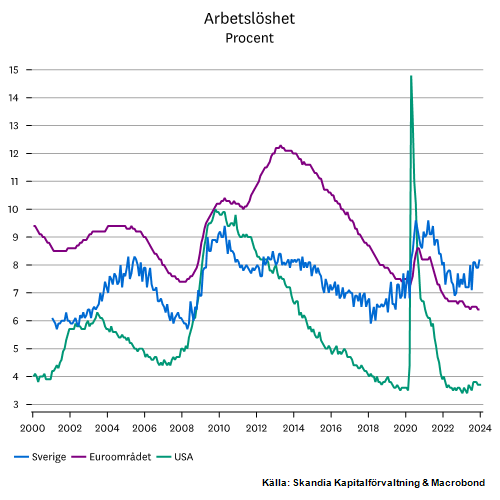

2024 har inletts med stigande förhoppning om en mjuklandning i USA. I ekonomiska termer innebär det att tillväxten mattas av tillräckligt mycket för att få ned inflationen, utan att det leder till kraftigt högre arbetslöshet. Med förväntningar om en ganska ljummen tillväxttakt i år i kombination med snabbt fallande inflation har sannolikheten för en mjuklandning i USA ökat. I mångt och mycket handlar det om att hushållen, som varit ekonomins tillväxtmotor, fortfarande har stora sparbuffertar samtidigt som arbetsmarknaden fortsatt är stark. Den snabba inflationsnedgången öppnar även dörren för stigande reallöner. 2024 kommer alltså bli året då tesen om mjuklandning sätts på prov. Men man ska komma ihåg att det historiskt sett har varit mycket svårt att åstadkomma.

Förhoppningarna är inte lika optimistiska överallt. För Europa och Sveriges del fortsätter BNP-prognoserna för 2024 att skruvas ned. Under fjolåret tyngdes Sverige av fallande BNP i spåren av högt skuldsatta hushåll och företag, kollapsat bostadsbyggande och stigande konkurser. Den svagare utvecklingen i Europa är främst koncentrerad till Tyskland där tillverkningsindustrin missgynnats av lägre global efterfrågan.

Det är fortfarande oklart hur stora skadeverkningarna på ekonomierna kommer att bli. Frågan är om vi har lagt det värsta bakom oss eller om det fortfarande finns risk för bakslag i spåren av fjolårets fortsatta räntehöjningar. Man kan därmed konstatera att vägen framåt inte är helt oproblematisk.

Har marknaden sprungit för snabbt med räntesänkningar?

I slutet av förra året gjorde finansmarknaderna en kraftig omsvängning i sina förväntningar om penningpolitiken. Så sent som i höstas räknade marknaden med att styrräntorna skulle ligga kvar på nuvarande nivåer fram till 2025. Men den bilden ändrades i takt med att inflationen föll snabbare än väntat samtidigt som konjunkturbilden i USA gav stöd för en mjuklandning. I skrivande stund prisar marknaden in kraftiga räntesänkningar från centralbankerna redan i vår. Dörren för nya räntehöjningar är stängd och man kan konstatera att räntesänkningar är i sikte. Dock är både tidpunkten och hastigheten för dessa sänkningar osäkra.

Den aggressiva marknadsprissättningen är utmanande. Mycket handlar om drivkraften bakom sänkningarna. Det mest optimistiska scenariot är att centralbankerna sänker räntorna till följd av den fallande inflationstrenden. Men om räntesänkningarna inte infrias fullt ut eller om det är till följd av en försämrad konjunktur finns det en överhängande risk för korrigering på de finansiella marknaderna.

Geopolitiska risker och supervalår

Ett stort orosmoln är de geopolitiska spänningarna som fortsätter att eskalera. Rysslands krig i Ukraina ser inte ut att närma sig något slut. I Mellanöstern har kriget i Gaza eskalerat och risken för ytterligare upptrappning kan inte avfärdas. Dessutom har de militära attackerna mot fraktfartyg i Röda Havet pressat upp fraktpriser och orsakat störningar i leveranstider, vilket skulle kunna trycka upp inflationen igen (om än tillfälligt). Än så länge har de geopolitiska oroligheterna haft begränsad effekt på de finansiella marknaderna. Men skulle konflikten i Mellanöstern eskalera och involvera fler länder kommer effekterna bli desto mer betydande.

Dessutom är 2024 ett år med ovanligt osäkra politiska utsikter då fler än 70 länder och mer än halva världens befolkning går till val. USA:s presidentval kommer få mest fokus och mycket talar för att 2024 blir en reprismatch mellan den sittande presidenten Joe Biden och den före detta presidenten Donald Trump.

Skäl till optimism men risker kvarstår

Trots att utsikterna har förbättrats kan man konstatera att ekonomin befinner sig i ett läge där toleransen för negativa överraskningar är liten. Balansen mellan ”lagom stark” tillväxt och en fortsatt nedgång för inflationen är svår. Än så länge verkar marknaden och centralbankerna vara tillfreds med utvecklingen av bägge delarna. Inflationen har fallit kraftigt, tillväxten i USA fortsätter att hålla emot och arbetsmarknaden har förblivit motståndskraftig. Men spelplanen kan ändras snabbt om exempelvis inflationsnedgången drabbas av bakslag eller om arbetsmarknaden försämras kraftigt. Till de makroekonomiska osäkerheterna ska också de politiska och geopolitiska riskerna adderas. Dessutom är det fortfarande oklart i vilken utsträckning de redan genomförda räntehöjningarna slagit på ekonomin och vad som möjligen kvarstår.

På det stora hela har inflationsriskerna minskat tydligt och vi kan med största sannolikhet lägga räntehöjningarna bakom oss. Under 2024 kommer mjuklandningsscenariot för den amerikanska ekonomin att testas och förutsättningarna är trots allt goda. Men historien påminner oss om att mjuklandningar är svåra att åstadkomma.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Andra läser om

Riksbanken sänker styrräntan – så påverkas du av beskedet

Den 8:e maj valde Riksbanken att sänka räntan från 4,00 procent till 3,75 procent, vilket var den första ... Läs mer

Experterna: Därför ska du ta det viktiga pensionssnacket

”Pengar har jättestor makt. Därför måste vi våga prata om det ännu mer.” Det säger Emma Knaggård Wendt på tankesmedjan ... Läs mer

Våra fonder prisas för långsiktig avkastning

Våra fonder Skandia Balanserad och Skandia Time Global vinner prestigefyllda Lipper Fund Awards 2024. Priset ... Läs mer