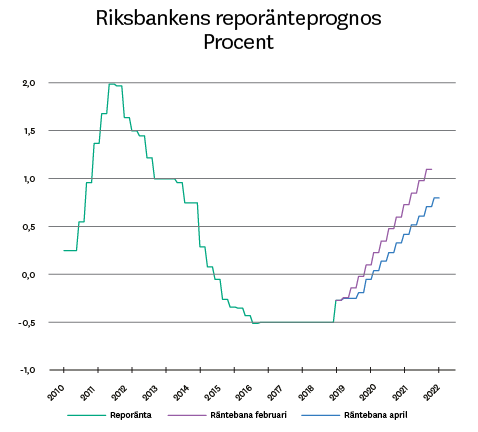

Riksbanken backar

I samband med räntebeskedet i slutet av april tog Riksbanken ett kliv tillbaka och indikerar nu försiktighet i linje med övriga centralbanker. Inflationen hittills i år har varit en besvikelse, vilket i kombination med sänkta inflationsprognoser och övriga centralbankers omsvängning under våren innebär att en räntehöjning i höst inte är aktuell. Riksbankens besked gör att vi tvivlar på fler räntehöjningar under denna konjunkturcykel.

Logiskt eller ej?

I början av året lämnades mjuka besked från flera centralbanker. Till skillnad från tidigare uttalanden meddelade amerikanska Fed att de inte räknar med några räntehöjningar alls under året. Även ECB väntas hålla styrräntorna oförändrade åtminstone till slutet av 2019 och annonserade samtidigt nya lån till banker. Mot denna bakgrund hade det varit svårt för Riksbanken att ensam trotsa de andra centralbankerna genom att hålla fast vid planerna på höjning i höst. Likaså har inflationen försvagats, och Riksbanken sänkte även sin egen inflationsprognos. Mot den bakgrunden framstår Riksbankens agerande logiskt.

Inflationen vid målet – först år 2022

Den nya prognosen tyder på en räntehöjning i slutet av året eller början av nästa år. Men det finns få  argument till varför Riksbanken skulle höja räntan när de själva tvivlar på att inflationen kommer nå målet inom överskådlig tid. Baserat på den aktuella prognosen väntas inflationen inte varaktigt nå upp till tvåprocentsmålet förrän 2022. Om den prognosen står sig, ser vi få anledningar för Riksbanken att höja räntan vare sig vid årsskiftet, som är planen, eller under den kommande treårsperioden. Följden av det är att vi tvivlar på att det blir någon mer räntehöjning under den här konjunkturcykeln.

argument till varför Riksbanken skulle höja räntan när de själva tvivlar på att inflationen kommer nå målet inom överskådlig tid. Baserat på den aktuella prognosen väntas inflationen inte varaktigt nå upp till tvåprocentsmålet förrän 2022. Om den prognosen står sig, ser vi få anledningar för Riksbanken att höja räntan vare sig vid årsskiftet, som är planen, eller under den kommande treårsperioden. Följden av det är att vi tvivlar på att det blir någon mer räntehöjning under den här konjunkturcykeln.

I dagsläget fortsätter svensk ekonomi att gå på högvarv. Stefan Ingves beskrev läget som starkt, men konstaterade samtidigt att konjunkturen går in i en ”lugnare fas” framöver. Den bedömningen delar vi. Mycket tyder på att konjunkturtoppen har passerats och att vi befinner oss sent i den ekonomiska cykeln. Samtidigt är det mycket svårt att på förhand säga när nästa större inbromsning eller lågkonjunktur kommer inträffa. Att det skulle ske inom de närmaste åren är dock inte osannolikt. Riksbanken skulle då troligtvis inte hinna höja räntan, och vi skulle i sådant fall gå in i en lågkonjunktur med minusränta.

Den försvunna inflationen

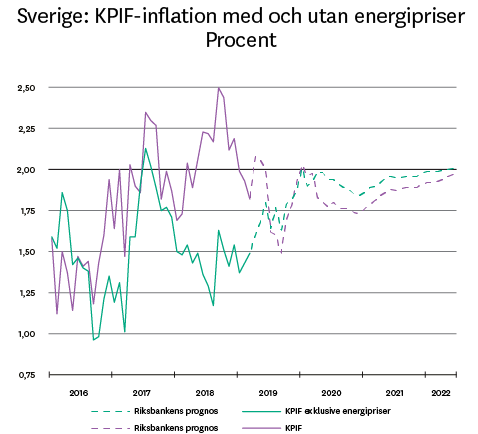

Det faktum att Riksbanken sänkte inflationsprognosen, men samtidigt skrev upp prognosen för BNP-tillväxten för 2019 påminner om att gamla samband har försvagats. Historiskt har stigande efterfrågan och resursutnyttjande gått hand i hand med högre inflation. Under den här cykeln har det sambandet varit svagt, i bästa fall. Inte ens en ränta under nollstrecket och en sällsynt svag krona har räckt för att bygga upp ett inflationstryck värt namnet i ekonomin. Nog för att inflationen sannolikt hade varit lägre utan Riksbankens ansträngningar, men likväl är det svårt att nå upp till målet. Världens centralbanker har gått från att göra allt de kan för att bekämpa inflation till att göra allt de kan för att skapa densamma. Det öppnar för en diskussion kring huruvida dagens penningpolitik utkämpar gårdagens problem.

Stefan Ingves bedömning är fortsatt att det är det allmänna efterfrågetrycket som ska hålla inflationen uppe. Baserat på historiken är det ett fullt rimligt antagande. Men det finns alltså skäl att ifrågasätta hur stark den kopplingen är.

Krisfenomen – nytt normalläge

Sammantaget fortsätter ekonomin att befinna sig i en miljö där inflationen inte stiger trots långvarig högkonjunktur samt flertalet ansträngningar med både minusränta och obligationsköp. Återigen ser vi hur inflationsbesvikelser och utvecklingen i omvärlden försvårar för Riksbanken att normalisera penningpolitiken. Vi får vänja oss vid att noll- och minusräntor inte är krisfenomen utan en del av dagens penningpolitik. Det gör dock penningpolitiken mindre kraftfull och gör det svårare att stötta ekonomin när stödet kommer behövas som mest.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.