Urstark börs – tillbaka på ruta ett

Den rejäla återhämtningen på aktiemarknaderna i år har pressat börserna till nya rekord både i USA och Sverige. Företagens delårsrapporter för första kvartalet har överlag varit bättre än förväntat och vissa tecken på stabilisering i den ekonomiska statistiken har dykt upp. Om dessa positiva tecken håller i sig kan det bidra till ytterligare börsuppgångar. Hastigheten på uppgången i år och fortsatt osäkerhet kring konjunkturen motiverar samtidigt viss försiktighet.

Stöd till börsen från flera håll

Efter en tid med oro för den globala konjunkturen har vi nu sett vissa positiva signaler. Det bidrar till att skingra den oro för världsekonomin som har funnits under året. Tillväxten framöver kommer troligtvis vara dämpad, men dämpad tillväxt är fortfarande tillväxt. I grund och botten handlar det om att risken för lågkonjunktur inom överskådlig tid anses ha minskat, och frånvaro av lågkonjunktur räcker långt i sig. Under året har även världens centralbanker gjort tydliga omsvängningar. Både Fed, ECB och senast Riksbanken har intagit en mer försiktig position. Risken för att centralbankerna knäcker konjunkturen har därmed minskat, vilket eldar på riskaptiten. Dessutom har företagens delårsrapporter för första kvartalet överlag slagit förväntningarna, vilket tyder på att det fortsättningsvis går bra för företagen och ytterligare skingrar orosmolnen. Med mjukare centralbanker, tecken på stabilisering i konjunkturen och bra bolagsrapporter är det logiskt att börsen har stigit.

Lugnare framöver

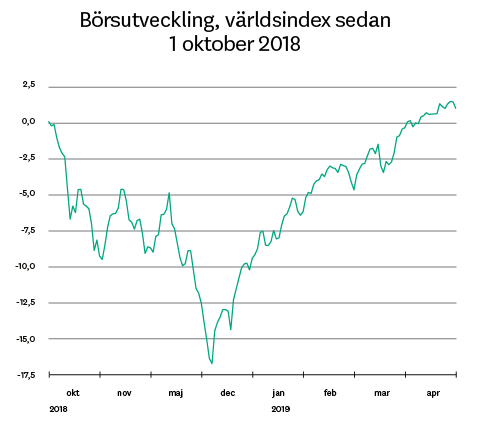

Efter rivstarten på börsen i år finns det skäl att anta att eventuell fortsatt uppgång härifrån kommer ske i lägre takt. Stockholmsbörsen har stigit omkring 22 procent hittills i år – på fyra månader. Även om det till största del har handlat om att ta igen förlorad mark, så är det likväl en mycket snabb uppgång. Om  börsen skulle hålla samma tempo på uppgången under återstoden av året, skulle vi landa på en totalavkastning på bortåt 90 procent för 2019, vilket får ses som tämligen osannolikt. Det innebär inte att uppgången är klar för i år, men skänker lite perspektiv på hastigheten på uppgången.

börsen skulle hålla samma tempo på uppgången under återstoden av året, skulle vi landa på en totalavkastning på bortåt 90 procent för 2019, vilket får ses som tämligen osannolikt. Det innebär inte att uppgången är klar för i år, men skänker lite perspektiv på hastigheten på uppgången.

På kort sikt finns naturligtvis risk för en rekyl efter den snabba och stora uppgången i år. Men för att få till en större, och mer varaktig, nedgång behöver förmodligen någon av de faktorer som har fått fart på börsen förlora kraft. Vi ser i dagsläget små risker för att penningpolitiken åter ska svänga i mer åtstramande riktning. Låg inflation och dämpad tillväxt i kombination med de förväntningar som har byggts upp på marknaderna, talar för att centralbankerna förblir mjuka åtminstone året ut. Den största risken som vi ser det är istället om de gröna skott vi har börjat se i den globala makroekonomiska statistiken visar sig vara tillfälliga. Konjunkturen är både långt gången och bräcklig, och toleransen för nya besvikelser torde vara låg. Vi tolkar trots allt uppgången i år som att förväntningarna är högt ställda. Det skapar alltid utmaningar.

Snabb uppgång men inte per automatik ansträngt

Trots den fantastiska uppgången hittills i år, så innebär det faktum att vi nätt och jämt har återhämtat oss från höstens ras att utgångsläget inte per automatik är ansträngt. Ett globalt börsindex har stigit 16 procent i år, men bara 2 procent sedan oktober i fjol. Att vi nu har passerat de gamla rekorden och börsen vinner ny terräng är heller inte anmärkningsvärt utan snarare rimligt så länge som vi befinner oss i en uppåtgående marknad. Efter att Stockholmsbörsens breda index för omkring fem år sedan passerade rekordet från före finanskrisen har avkastningen varit omkring 77 procent. Och då har börsen slagit nya rekord på löpande band, men också åkt på några smällar längs vägen. Börsrekord är således inte en varningssignal utan en naturlig del av en aktiemarknad som stiger.

rekordet från före finanskrisen har avkastningen varit omkring 77 procent. Och då har börsen slagit nya rekord på löpande band, men också åkt på några smällar längs vägen. Börsrekord är således inte en varningssignal utan en naturlig del av en aktiemarknad som stiger.

Även om vi inte kan veta hur börsen slutar i år, så är kombi-nationen av visserligen dämpad, men likväl tillräcklig, tillväxt samt låg inflation som håller räntehöjningar borta, i grunden positiva för aktier. Förutsättningarna för att börsen ska kunna fortsätta uppåt, om än i långsammare takt än de senaste månaderna, finns alltså där. Mot det ska ställas dels den fortsatta osäkerhet som råder kring konjunkturen. Nog för att det har dykt upp gröna skott i statistiken, men vi fortsätter samtidigt att se en hel del besvikelser. Vidare är handelskonflikten mellan USA och Kina inte över. Det blev vi påminda om i början av maj när president Trump på nytt hotade med att införa nya tullar på import från Kina, vilket fick världens börser på fall. Nya förhandlingar är inplanerade efter att detta marknadsbrev publiceras. Dessutom anser vi även fortsatt att vi befinner oss i den senare delen av konjunkturcykeln. Den som äger aktier bör därför räkna med en större nedgång under sin placeringshorisont även om det kan dröja ett bra tag till.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.