Marknadsbrev: Bland gröna skott och nya besvikelser

Efter en svag utveckling i världsekonomin under vintern har vissa positiva signaler dykt upp i den ekonomiska statistiken på sistone. Samtidigt fortsätter nya besvikelser komma in. Den samlade bilden är att den globala konjunkturen fortsätter att tappa fart när nu USA ansluter sig till avmattningen. Men det handlar fortfarande om just en avmattning snarare än tvärnit även om risken för en snabbare inbromsning får anses vara större än i vanliga fall.

Kina på stadigare mark?

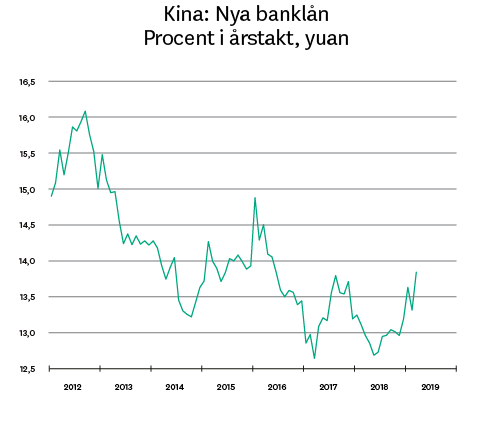

En stor del av den oro som har funnits kring den globala konjunkturen under senare månader har handlat om Kina. Besvikelser i den ekonomiska statistiken och hot om eskalerande handelskonflikt med USA har bidragit till osäkerheten. Den senaste månadens signaler har dock hjälpt till att skingra oron. Såväl BNP-tillväxt som industriproduktion och försäljning inom detaljhandeln har slagit förväntningarna. Dessutom kommer tecken på att utlåningen i ekonomin har tagit fart, vilket bådar gott för utsikterna.

Viss försiktighet bör dock tillämpas när vi tittar på statistiken så här års eftersom det kinesiska nyåret tenderar att göra svängningarna stora. Tydligast märker vi det i utrikeshandeln där exporten, mätt i yuan, sjönk med närmare 40 procent i februari, men ökade med 45 procent i mars. Merparten av den massiva  ökningen av exporten i mars är således en rekyl efter nedgången i februari snarare än tecken på ökad efterfrågan. Det faktum att konjunkturbarometrarna för april – då effekterna av det kinesiska nyåret inte längre bör påverka statistiken – sjönk, ifrågasätter bilden av att ekonomin håller på att resa sig. Viss förbättring alltså, men med fortsatt stor osäkerhet.

ökningen av exporten i mars är således en rekyl efter nedgången i februari snarare än tecken på ökad efterfrågan. Det faktum att konjunkturbarometrarna för april – då effekterna av det kinesiska nyåret inte längre bör påverka statistiken – sjönk, ifrågasätter bilden av att ekonomin håller på att resa sig. Viss förbättring alltså, men med fortsatt stor osäkerhet.

USA växlar ned

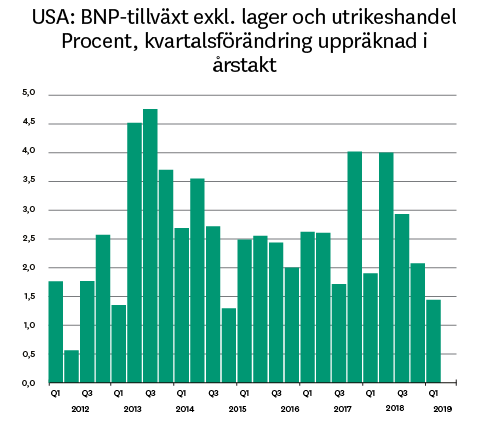

För amerikansk del ser vi nu tydliga tecken på inbromsning efter ett mycket starkt 2018. BNP-tillväxten för första kvartalet på 3,2 procent uppräknat i årstakt, var visserligen att betrakta som urstark. Men en närmare titt på siffrorna pekar snarare på det omvända. Det största bidraget till den höga siffran kom från utrikeshandeln som stod för en tredjedel av tillväxten. Det var dock inte stark export utan svag import som ”lyfte” nettoexporten. Det hör till ovanligheten att USA:s import minskar i högkonjunktur och nedgången i det första kvartalet var den näst största sedan finanskrisen, vilket reser en del frågetecken. Ett annat stort bidrag till tillväxten kom från lageruppbyggnad. Att företagens lager ökar samtidigt som importen sjunker är en stark indikation på att efterfrågan i amerikansk ekonomi har försvagats under årets första månader.

Om vi exkluderar utrikeshandeln och lager från statistiken landade tillväxten på betydligt mer blygsamma 1,4 procent uppräknat i årstakt. Det är en halvering jämfört med den totala BNP-tillväxten eller tillväxten under förra året. Samtidigt sjönk ISM-index för april betydligt mer än väntat och noteras nu på den lägsta nivån sedan 2016, vilket antyder att avmattningen inom industrin fortsätter. Sammantaget anser vi att den senaste tidens statistik är en bekräftelse på att USA:s konjunktur nu svalnar av.

nu på den lägsta nivån sedan 2016, vilket antyder att avmattningen inom industrin fortsätter. Sammantaget anser vi att den senaste tidens statistik är en bekräftelse på att USA:s konjunktur nu svalnar av.

Ont om ljusglimtar i Europa

Från sorgebarnet Europa fortsätter det att vara ont om positiva signaler. Regionen tycks ha svårt att ta sig ur sin svacka. Optimisten kan visserligen poängtera att BNP-tillväxten under första kvartalet var en tiondel högre än förväntat, att arbetslösheten tickade ned en tiondel i den senaste mätningen eller att regionens inköpschefsindex indikerade att industrin krympte lite mindre i april än i mars. Problemet är bara att för varje potentiellt positiv signal finns det minst en negativ. I fallet med inköpschefsindex som inte sjönk i april kan vi t ex peka på tyska IFO-mätningen eller EU-kommissionens barometrar som båda fortsatte att sjunka under månaden. Dessutom är nivåerna fortfarande klena. Att euroområdets ekonomi inte klarar av att växa mer än en dryg procent trots ultralåga räntor och svag valuta är ett underkännande. Under de senaste fem åren har svensk ekonomi vuxit med ca 15 procent medan den tyska och euroområdet i sin helhet har vuxit omkring 10 procent.

Sverige: Mjuk inbromsning 2019

Den svenska ekonomin har under våren visat upp en blandad bild. Hushållens konsumtion och försäljningen inom detaljhandeln har bjudit på positiva överraskningar. Det reflekteras även av högre konsumentförtroende och en mer positiv syn på den egna ekonomin. Däremot fortsätter företagens orderingång och produktion att försvagas. Även investeringarna bromsar in, och nedgången sker också utanför byggsektorn. Dessutom sjönk det svenska inköpschefsindexet för tillverkningsindustrin till den lägsta nivån på omkring sex år i april, vilket indikerar tuffare utsikter för industrin. Även om vi räknar med att tillväxten i svensk ekonomi blir lägre under 2019 än under de senaste åren, så handlar det inte om en större inbromsning. Det är framför allt investeringar i allmänhet och bostadsinvesteringar i synnerhet som drar ned tillväxttalen.

2019: Sämsta tillväxtåret sedan finanskrisen?

När vi summerar utvecklingen under våren, ser vi hur världsekonomin fortsätter att mattas av. De gröna skott som har dykt upp på olika håll är välkomna och kan tolkas som de första tecknen på en stabilisering i konjunkturen som vi har efterlyst under våren. Men som vi har sett, så samsas dessa positiva signaler med nya besvikelser. I stora drag står sig därför vår bedömning från Placeringsutsikter i februari; Förutsatt att de värsta fallgroparna, såsom ett direkt handelskrig mellan USA och Kina, kan undvikas, finns goda förutsättningar för att konjunkturen stabiliseras. Men det kommer att ske på en förhållandevis låg nivå där 2019 ser ut att bli det svagaste tillväxtåret för världsekonomin sedan finanskrisen.

Det är dock inte särskilt konstigt. Under konjunkturuppgången sedan 2009 har tillväxten till stor del drivits av sjunkande arbetslöshet. Produktiviteten har samtidigt varit dämpad. Men nu är arbetslöshetsnivåerna så pass nedtryckta på de flesta håll, att det blir svårt att växa genom ytterligare förbättringar på arbetsmarknaden. Det ställer hoppet till produktiviteten som är mycket svår att bedöma, men som inte visar tecken på att ta varaktig fart. Sammantaget stärker det bilden av att tillväxten dämpas framöver och att vi befinner oss sent i den ekonomiska cykeln.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.