Placeringsutsikter: Ökad nervositet på världens börser

Världens aktiemarknader har bjudit på trevande utveckling hittills i år. Efter det kortvariga raset i början av året har utvecklingen varit svajig. Skillnaderna mellan olika regioner har vidgats och dessutom har kurssvängningarna ökat. Även på andra marknader har det stundtals bjudits på stora rörelser. Det samlade budskapet från de finansiella marknaderna är att nervositeten har ökat i år jämfört med förra året. Vad beror det på?

Även om det inte finns ett facit som kan förklara marknadernas beteende på kort sikt, så kan vi förmodligen närma oss svaret genom att jämföra nuläget med hur det såg ut för ungefär ett år sedan. Under 2017 var det ekonomiska klimatet osedvanligt gynnsamt för aktier. Konjunkturen stärktes på bred front, företagens vinster ökade i allt snabbare takt, centralbankerna utanför USA tillförde enorma mängder likviditet till det finansiella systemet, en kommande amerikansk skattesänkning såg ut att kunna bli av och de politiska riskerna bedarrade succesivt. Det kunde inte bli så mycket bättre.

I dagsläget ser det ekonomiska läget fortsatt hyggligt ut, men vi kan inte komma ifrån att vi också ser en viss försämring jämfört med i fjol. Låt oss titta på vad som har förändrats och hur det påverkar förutsättningarna för våra placeringar.

Konjunkturen: Från uppsving till avmattning

Vid årsskiftet signalerade olika konjunkturbarometrar ett sällsynt starkt ekonomiskt läge. På vissa håll fick vi gå tillbaka till före finanskrisen för att hitta perioder med lika positiva tongångar. Men vartefter året har gått har sentimentet gradvis mattats av. Även ”hårda data” över faktisk produktion har tappat fart. Det handlar inte om en stor avmattning och konjunkturen är fortfarande pigg, men budskapet är ändå att det bästa ligger bakom oss.

Centralbankerna: Från maximal stimulans till nedtrappning

Under 2018 har de penningpolitiska stimulanserna från världens centralbanker trappats ned. I USA minskar Fed storleken på sin obligationsportfölj samtidigt som räntan höjs kontinuerligt. I euroområdet har ECB halverat storleken på sina köp av obligationer, och Riksbankens första räntehöjning närmar sig. Dessutom har räntor höjts i länder som Storbritannien och Kanada samt ett antal tillväxtmarknader. Vad vi ser i år är alltså att centralbankernas likviditetsstöd avtar och i och med det också att en av börsens viktigaste drivkrafter försvagas.

Politiken: Från stabilitet till osäkerhet

Den kanske största försämringen ser vi på det politiska området. I våras var det italienska politiker som orsakade skrämselhicka på de finansiella marknaderna. Under sensommaren var det dispyten mellan NATO-länderna Turkiet och USA. Samtidigt har den eskalerande handelskonflikten mellan USA och Kina utvecklats till en följetång med oklar utgång. Den politiska oron medför en osäkerhet som är svår att förhålla sig till. Det handlar inte bara om risken för handelstullar, för med dagens tätt sammankopplade världsekonomi finns risker för snöbollseffekter som är svåra att överblicka på förhand

Tillväxtmarknader: Från lyft till frossa

Under 2017 stärktes tillväxtmarknaderna. Recessionerna i Ryssland och Brasilien tog slut samtidigt som Kinas tillväxt ökade. Men år har lyftet övergått i tillväxtmarknadsfrossa. I Turkiet och Argentina har valutorna rasat och under sensommaren drogs fler länder in i turbulensen. Stark dollar och stigande räntor riskerar att sätta press på länder med stor utlandsskuld när lånekostnaderna ökar, men oron har drabbat även mindre känsliga ekonomier och dämpat investerares riskvilja. Frossan tjänar som påminnelse om de problem som riskerar att dyka upp när det nära nog tioåriga penningpolitiska experimentet ska rullas tillbaka. Vi räknar med att nya abstinenssymptom dyker upp med jämna mellanrum i takt med att stimulansfesten fortsätter att trappas ned.

Risker är normaltillståndet

När vi lägger samman de utmaningar som marknaderna har ställts inför i år kan vi förstå det tvekande humöret på börsen och på andra marknader. Utmaningar och hot av olika slag är dock normaltillståndet för de finansiella marknaderna. Nog för att 2018 har bjudit på mer osäkerhet än 2017, men om riskbilden är värre nu än under ett genomsnittligt år är desto svårare att avgöra.

Börja med det viktigaste

På kommande sidor ska vi reda ut hur det aktuella läget påverkar utsikterna för placeringar. Vi kommer avhandla konjunkturen, de olika aktiemarknaderna och dessutom göra en djupdykning på betydelsen av den svaga svenska kronan. Nu som alltid finns det mängder av faktorer som påverkar vårt sparande. Det finns dock en central fråga som är viktigare än alla andra tillsammans och som varje sparare behöver ställa sig:

Hur mycket av gångna års avkastning är jag beredd att riskera för möjligheten till fortsatt avkastning?

Svaret på denna fråga är det som kommer ha störst betydelse för din långsiktiga avkastning. Det är betydligt viktigare än valet av aktiemarknad. Och efter att börsen nu har stigit i nio och ett halvt års tid, kanske denna fråga också är viktigare nu än någonsin.

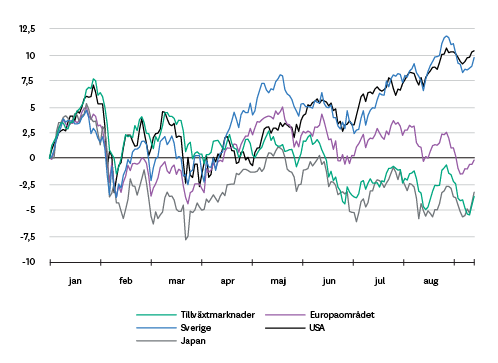

Börsutveckling 2018 (lokala valutor)

Procent, lokal valuta

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.