Chocksiffra eldar på inflationsoron

På senare tid har inflationsoron ökat ytterligare. I maj visade statistiken att inflationstakten ökar mer än förväntat på flera håll. Flera länder finns med i bilden, men det är i USA som utvecklingen är tveklöst tydligast. Även om vi fortfarande bedömer att merparten av inflationsuppgången i USA är övergående, så kan även en normaliserad inflation bli problematisk på sikt.

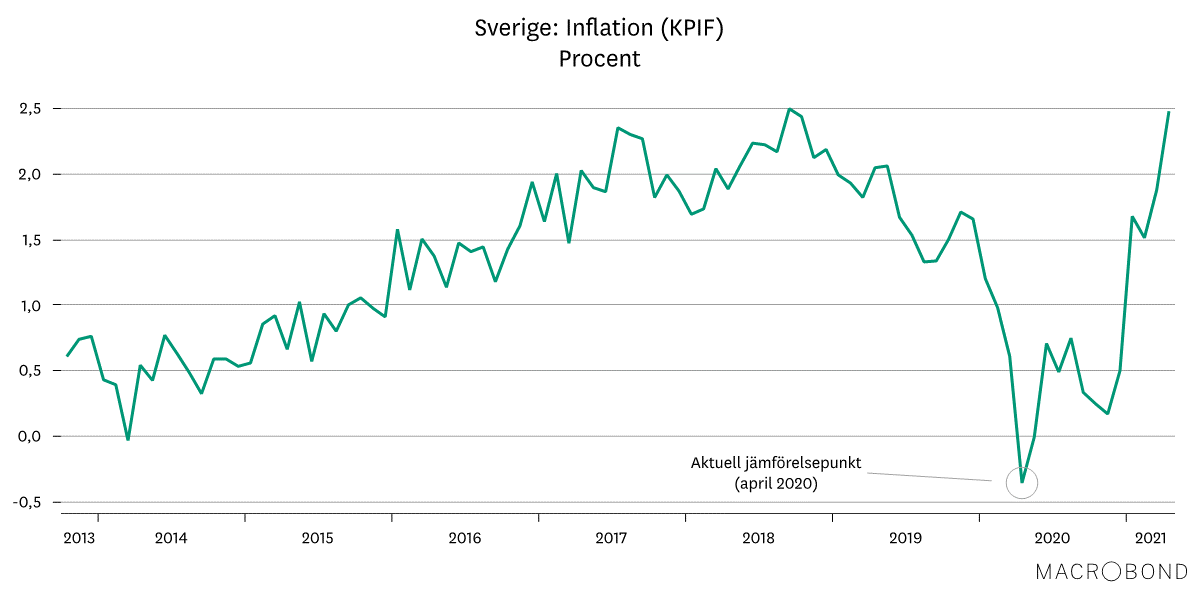

Sverige: Låga jämförelsetal gav tillfällig inflationstopp

I förra månadens marknadsbrev konstaterade vi att inflationen är på väg upp med besked i år. Nu märks det även tydligt i statistiken. I Sverige steg inflationen, mätt som KPIF som är det mått som Riksbanken utgår ifrån, till 2,5 procent i april. Det var snäppet högre än förväntat och en bra bit över Riksbankens mål om 2 procent. Den främsta förklaringen till den höga inflationen är att jämförelsepunkten – april förra året – var kraftigt nedtryckt. I april 2020 sjönk priserna på allt ifrån drivmedel och el till kläder och hotellnätter, vilket drog ned den totala inflationstakten i ekonomin till -0,4 procent då. Det är den siffran som dagens priser jämförs med, vilket närmast per automatik leder till en hög inflationstakt. Under kommande månader kommer denna baseffekt ebba ut och vi räknar med att inflationen i Sverige, liksom i övriga Europa, blir dämpad under överskådlig tid.

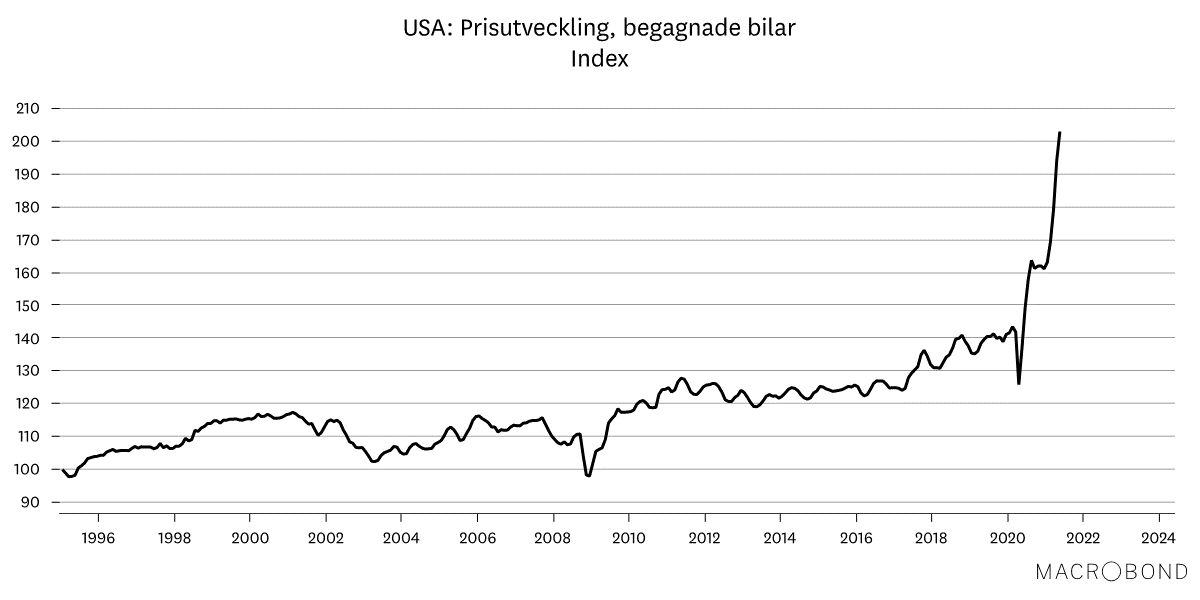

USA: Begagnade bilar orsakade inflationschock

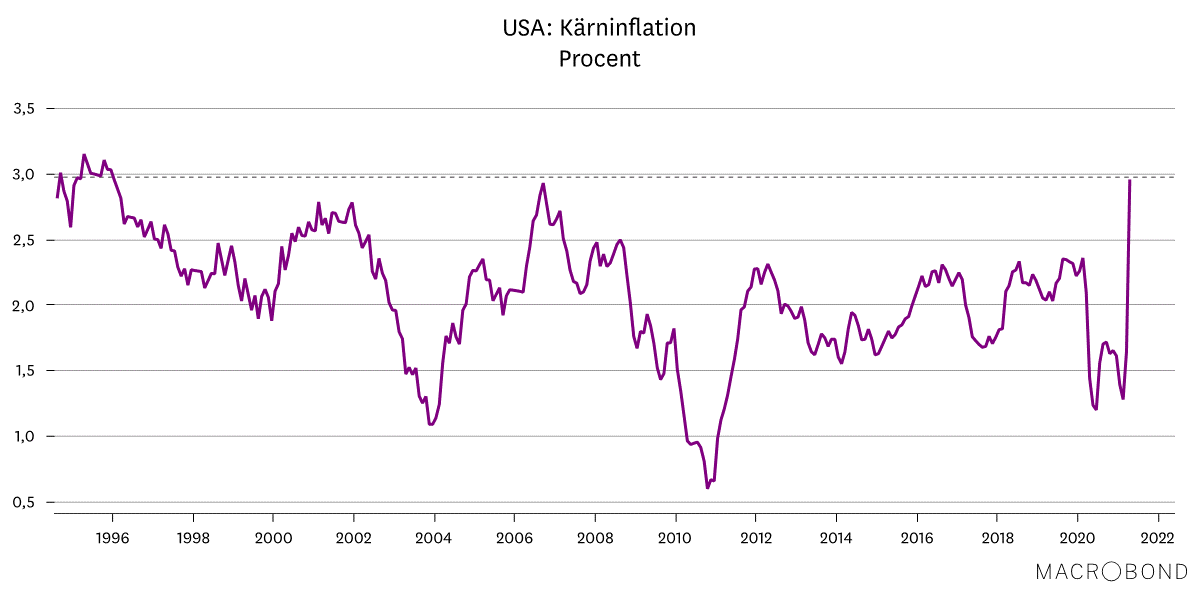

Medan den svenska inflationsökningen alltså är en tämligen odramatisk tilldragelse, bjöds vi på en chocksiffra från andra sidan Atlanten. I april steg inflationstakten till 4,2 procent i USA, vilket var betydligt högre än väntat. Samtidigt steg kärninflationen, exklusive energi och livsmedelspriser, till 3 procent. Det är den högsta nivån sedan mitten av 1990-talet. Även om låga jämförelsetal från fjol också bidrar här, så är det bara en del av förklaringen, då vi även under våren har sett en faktisk och tydlig uppgång för priserna.

Bakom det oväntat höga inflationsutfallet i april hittar vi en kraftfull prisuppgång på begagnade bilar som har ökat med omkring 25 procent i år. Just den kategorin stod för två tredjedelar av inflationstakten i april på månadsbasis. Det beror på en kombination av ökad efterfrågan på bilar under pandemin – inte minst från hyrbilsföretagen – och global brist på framför allt halvledare som har tyngt tillverkningen av nya fordon.

Övergående eller varaktig inflation?

Den centrala frågan framöver är inte ifall inflationen blir hög i år – det är alla överens om att den blir – utan om den högre inflationen blir bestående. Från den amerikanska centralbanken har budskapet hittills varit att uppgången för inflationen till största del reflekterar övergående faktorer. På marknaden ifrågasatts den synen, vilket märks på den tilltagande inflationsoron på sistone.

Vi menar att det finns en poäng hos båda sidor. Det gäller att komma ihåg att inflation handlar om årsförändring. Att något har blivit dyrt påverkar inflationen här och nu, men för att det ska översättas i ett bestående förhöjt inflationstryck behöver priset fortsätta stiga i snabb takt även nästa år och året därefter och så vidare. Tittar vi till exempel på begagnade bilar så ser vi inte den senaste tidens prisuppgång som uthållig, utan det sannolika är en mer måttlig prisökningstakt framöver. Ett annat exempel är råvarupriser. Under de senaste 12 månaderna har allt ifrån järnmalm och koppar till sojabönor och majs stigit med 60 - 100 procent. Det leder till att många företag nu höjer sina priser, vilket drar upp inflationen i år. Men för att det ska bli bestående måste ju råvarupriserna fortsätta stiga i brant takt också nästa år, vilket vi är betydligt mer tveksamma till. Och för att få igång en inflationsspiral där löner och priser trissas upp parallellt, behöver förmodligen prisuppgången på råvaror fortsätta ett tag till.

Men även om mycket av prisuppgångarna i år är övergående, så räknar vi med att också det underliggande inflationstrycket stiger parallellt. En viktig anledning är att hyreshöjningarna i USA tar fart i år igen. Hyror utgör den enskilt viktigaste kategorin i inflationskorgen, och det var det faktum att hyreshöjningarna uteblev i fjol som bidrog mest till nedgången för inflationen då. Därtill skapar kraftfull återhämtning på arbetsmarknaden förutsättningar för ett högre pristryck också inom andra kategorier.

Oron delvis befogad även med normal inflation

Fortsatt är vårt huvudscenario att inflationen normaliseras under det kommande året, efter mycket hög inflationstakt under de närmaste månaderna. Trots det menar vi att marknadens inflationsoro – åtminstone delvis – är befogad. För det första innebär även en normaliserad inflation att behovet av dagens mycket expansiva penningpolitik minskar. För det andra kan det, som vi skrev förra månaden, räcka med att inflationstrycket underskattas med några tiondelar för att inflationen ska uppfattas som ”hög” och få Fed att gå snabbare fram med åtstramningar. För det tredje – och det här är en aspekt som vi tror blir mycket relevant inom kort – om marknaden anser att Fed inte agerar i tid finns risk att räntorna stiger mer än de annars skulle behöva göra eftersom ett begynnande inflationstryck då riskerar få starkare fäste i ekonomin.

Räkna med att inflationsoron består ett tag till

Under de närmaste månaderna kommer de amerikanska inflationssiffrorna vara höga, och överraskningar på uppsidan riskerar leda till ökad oro på de finansiella marknaderna. Och även om det, som vi tror, successivt övergår till mer av en normal inflationstakt lite längre fram, så kan alltså även en normaliserad inflation innebära ökade risker. Räkna därför med att oro för det fenomen som för bara något år sedan sågs som utdött kommer finnas med i bilden under överskådlig tid.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.