Marknaderna med högst långsiktig potential

I Placeringsutsikter gör vi en bedömning av den långsiktiga avkastningspotentialen på världens sju aktiemarknader. Vi har tre grundläggande antaganden:

- På lång sikt är det företagens vinsttillväxt som ska styra utvecklingen på aktiemarknaden

- Värderingsläget påverkar potentialen men ska ses i både absoluta och relativa termer

- Trender påverkar kursutvecklingen och håller ofta i sig längre än förväntat

Genom att utgå ifrån dessa tre kvantitativa faktorer – vinsttillväxt, värderingar och trend – kan vi bilda oss en bra uppfattning om den framtida potentialen på de sju olika aktiemarknaderna. Det ger dock inte hela bilden – vi behöver även lägga på en kvalitativ bedömning. Dels handlar det om att granska de tre faktorerna ovan var för sig för att se om något sticker ut. Är höga eller låga värderingar motiverade? Är vinsttillväxten uthållig eller finns något som talar för att den ska bli bättre eller sämre i framtiden? Det handlar även om att fånga upp andra faktorer som påverkar potentialen men som inte syns i de kvantitativa måtten. Till exempel kan nämnas politiska risker, var i konjunkturcykeln en marknad befinner sig, hur centralbanken väntas agera eller nya marknadsregleringar med potential att påverka vinster och börsutveckling.

Vår målsättning är att identifiera vilka marknader som har bäst långsiktig avkastningspotential utifrån rådande förutsättningar. Resultatet är en bedömning av vilka marknader vi anser bör ha över-, under- eller neutral vikt i en långsiktig portfölj. Våra rekommendationer sträcker sig över en konjunkturcykel, men kan komma att förändras kortsiktigt på grund av ändrade förutsättningar vad gäller såväl kvantitativa som kvalitativa faktorer.

Världens sju aktiemarknader

-

Stockholmsbörsen har återhämtat sig ordentligt sedan börsfallen i våras och är en av få som numera ligger på plus sedan årsskiftet. Hittills har bolagens delårsrapporter visat sig betydligt bättre än befarat. Prognoserna var visserligen rejält nedjusterade, så tröskeln för positiva överraskningar var låg. Men det faktum att bolagen snabbt drog ned på utgifterna och ställde om produktionen i en komplex miljö visar på styrka.

I dagsläget ser svensk ekonomi ut att klara krisen bättre än många jämförbara länder. Olika indikatorer pekar på att ekonomin har tagit igen omkring halva nedgången under våren. Samtidigt närmar sig hushållens konsumtion nivåerna vid årsskiftet. Till viss del har Sveriges strategi med mildare restriktioner än i många andra länder bidragit, men även snabbt agerande från myndighetshåll – särskilt systemet med korttidspermitteringar – har begränsat skadeverkningarna i ekonomin.

Den globala konjunkturen och den fortsatta osäkerheten kring pandemin kommer i högsta grad påverka också svenska bolag framöver. Men vi ser betydligt mindre av de orosmoln som finns på andra håll. Jämfört med USA är svenska börsen mindre beroende av ett fåtal bolag samtidigt som värderingarna är lägre. Jämför vi med övriga Europa har vi starkare inhemsk tillväxtpotential och dras inte med pressen från svaga sydeuropeiska länder. I förhållande till tillväxtländerna slipper vi politisk osäkerhet och en rad andra risker samtidigt som vi får exponering mot länderna via exporten.

Ytterligare positiva aspekter med svenska aktier är att bolagen i många fall ligger långt fram i digitaliseringen samt ofta har globalt fokus. Eftersom den svenska marknaden är liten är det naturligt för bolagen att söka sig ut på den globala arenan.

En annan faktor att väga in är kronkursen. Under våren och sommaren har svenska kronan stärkts på bred front, men det från ytterst svaga nivåer. Om kronan skulle fortsätta stärkas är det negativt för exportbolagen som har sin försäljning i utländsk valuta. Men vår bedömning är att den negativa effekten skulle vara ännu större på utländska aktier där avkastningen påverkas direkt av växelkursen. Ett scenario med stärkt svensk krona ger alltså fördel svenska aktier, relativt utländska.

Slutligen har vi värderingarna som i Sverige är näst högst bland de sju marknaderna, efter USA. Det är emellertid inte ett nytt fenomen då svenska aktier har värderats högre än nivån på världsindex exklusive USA under lång tid. Värderingspremien är något högre idag än snittet under de senaste 10 åren. Vi tycker att det är befogat givet skillnaderna som finns mellan Sverige och jämförbara marknader.

Sammantaget ser vi flera skäl att välja övervikt i svenska aktier.

-

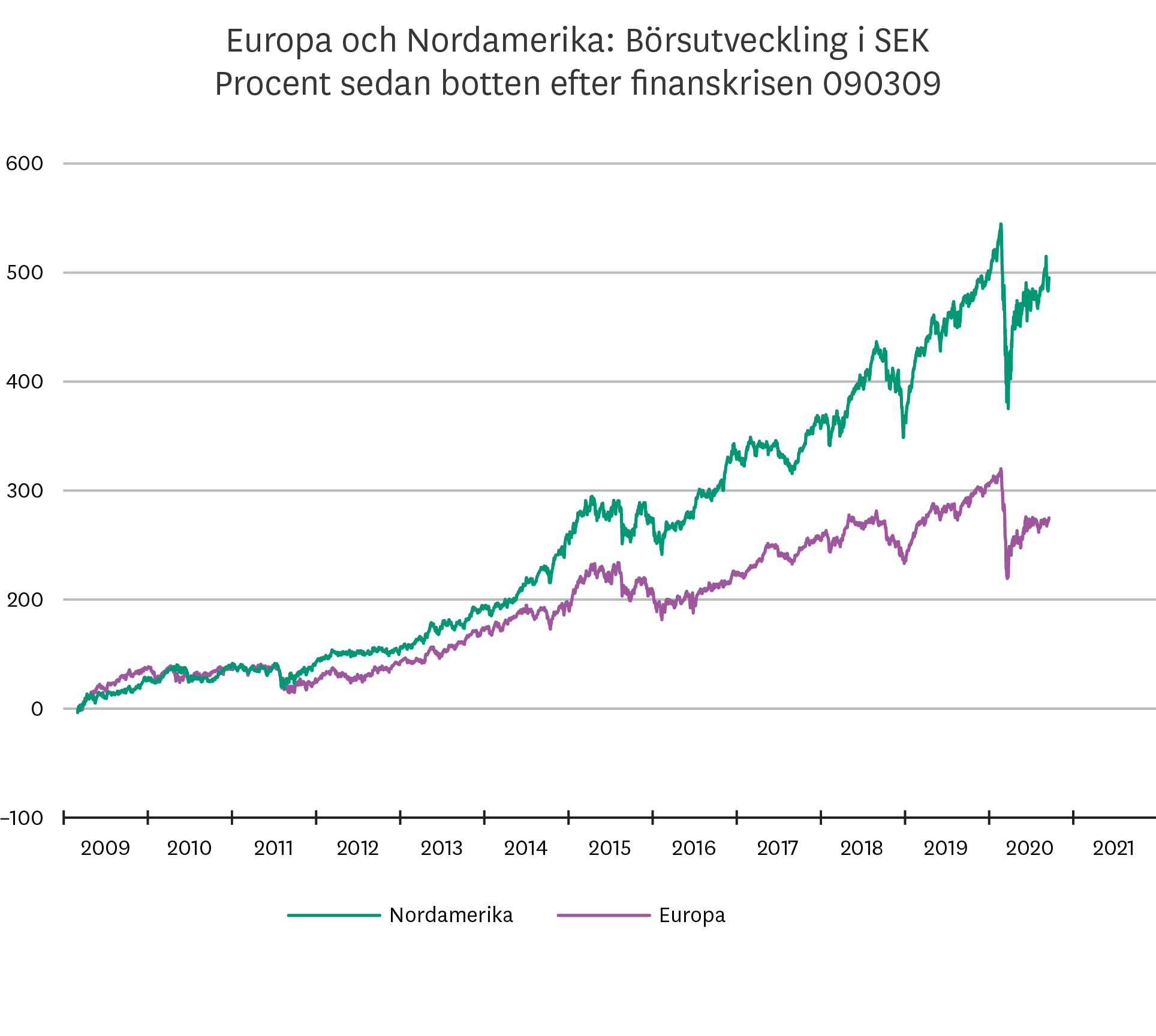

En befogad fråga för investerare är varför man ska äga europeiska aktier. Det naturliga alternativet till Europa är USA. Och en övergripande jämförelse visar på nedslående skillnader, till Europas nackdel. Under de senaste tio åren har amerikanska aktier gett tre gånger så hög avkastning som europeiska. Det är motiverat givet skillnaderna i vinsttillväxt. Europeiska företag har i genomsnitt inte lyckats växa sina vinster alls under samma period, medan de amerikanska är upp 75 procent. Skillnaderna går igen även i den breda ekonomin. Medan USA:s BNP har vuxit 11 procent sedan 2010 – trots det brutala raset under första halvåret i år – har euroområdets samlade BNP krympt med närmare 4 procent.

Vi ska dock komma ihåg att jämförelsen med USA påverkas av att euroområdet genomgick en besvärlig recession 2011-2012 – något som USA undslapp. Vårt intryck är att mycket arbete har lagts ned på att förhindra att något liknande sker igen. Det faktum att ECB har pressat ner obligationsräntorna i de skuldtyngda medelhavsländerna har varit en livräddare för eurosamarbetet.

Därtill finns en del positiva signaler. Dels handlar det om att finanspolitiken i euroområdet nu är med i matchen och dels är gångna års budgetdisciplin lagd åt sidan. Även det gemensamma räddningspaket som EU-ledarna enades om under sommaren minskar risken för ovälkomna överraskningar i de hårt drabbade ekonomierna och skapar förutsättningar för att EU inte ska hamna på efterkälken den här gången.

Sammantaget saknas tydliga triggers på uppsidan men även omedelbara risker. Vi behåller därför en neutral vikt i europeiska aktier. Det Europa saknar är ett knippe snabbväxande marknadsledande företag i stil med FAANG-bolagen i USA. Vi ser dem inte idag, men hoppas att de dyker upp. Det skulle få fart på Europabörserna och motivera en övervikt. Men där är vi inte än.

-

Vår syn på den amerikanska aktiemarknaden är kluven. Å ena sidan är det uppenbart att ett fåtal amerikanska teknikbolag är eftertraktade bland investerare. Namnen är välbekanta; Facebook, Apple, Amazon, Netflix, Google (via Alphabet) samt Microsoft och möjligen ytterligare några. De ligger helt rätt i tiden. De är i många avseenden ledande i den pågående digitaliseringen och andra trender, och till viss del gynnas deras verksamhet av den pågående krisen. Om pandemin drar ut på tiden eller om de beteendeförändringar som snabbas på under krisen blir bestående, är det den här typen av bolag man vill äga.

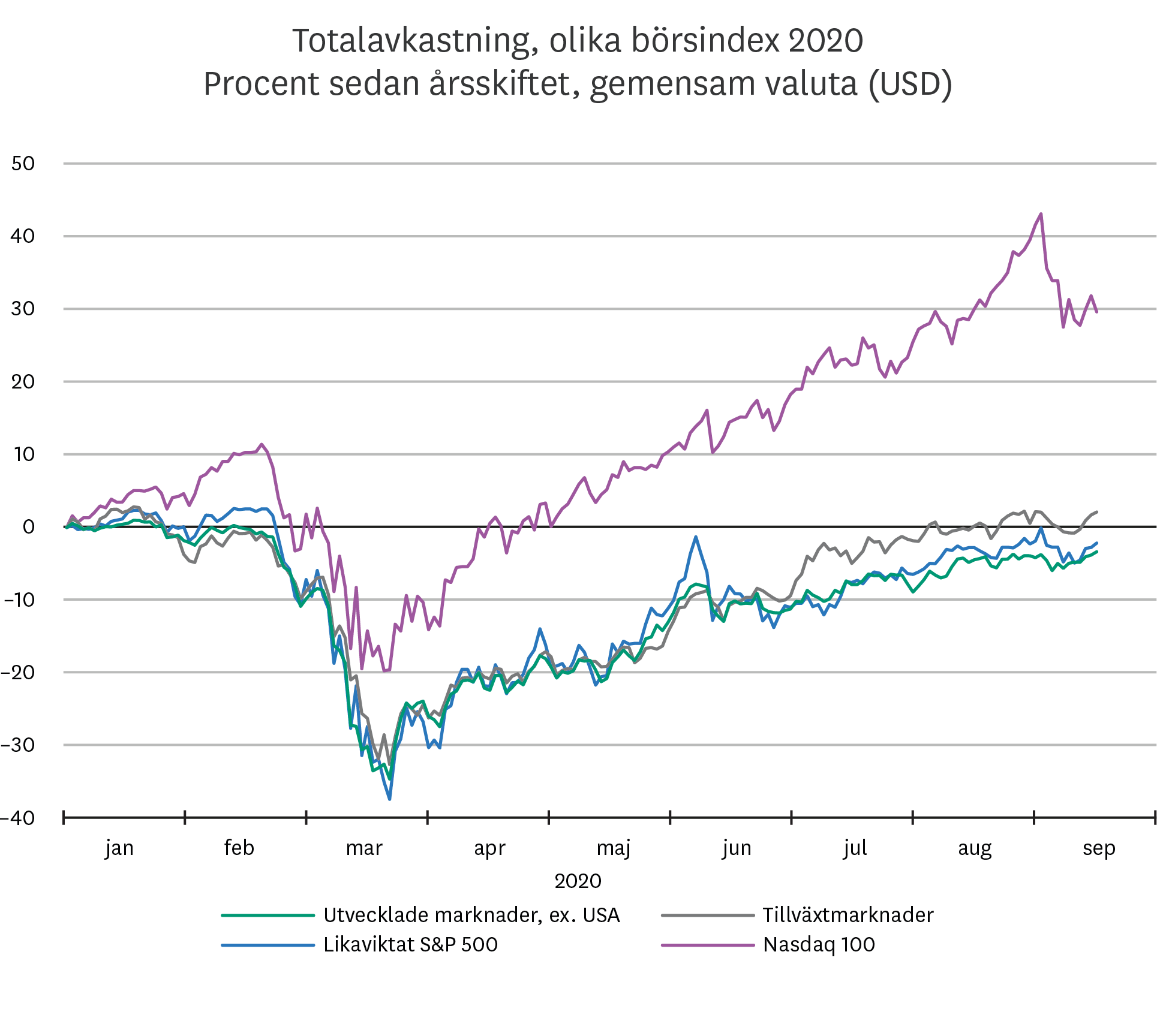

Dessa aktier står för omkring en fjärdedel av börsvärdet, men står för merparten av den överavkastning som USA har skapat vis-a-vis världsindex. Trots den sättning som tyngde aktierna i början av september har de stigit 10-70 procent i år, jämfört med det breda börsindexet S&P 500 som är upp omkring 5 procent i skrivande stund. Backar vi bandet några år är siffrorna häpnadsväckande. Sedan 2015 handlar det om uppgångar mellan 200-1,000 procent, medan S&P 500 (där aktierna alltså ingår) har stigit omkring 65 procent.

Den stora frågan nu är hur mycket mer de har att ge – och hur mycket av framtida framgångar som redan är inprisat i kurserna. Det vi kan konstatera är att värderingarna på de här aktierna i genomsnitt är mycket höga. Det innebär att en hel del framsteg redan är inbakat i aktiekurserna och att förväntningarna är mycket höga. De är priced for perfection. Men samtidigt är nog få av åsikten att digitaliseringen är på väg att avta.

Kortsiktigt vinner den pågående styrkan i USA över värderingarna. Trender pågår ofta längre än man tror. Men som långsiktig investering har vi svårt att se att en av världens mest högvärderade aktiemarknader också ska ge högre avkastning än snittet. I dagsläget är värderingspremien på amerikanska aktier över snittet bland globala aktier den högsta på åtminstone 25 år. Även om det inte påverkar utsikterna i närtid så visar erfarenheten att aktuell värdering på aktier spelar stor roll för långsiktig avkastning. Att då, som långsiktig investerare, välja den aktiemarknad som hör till de högst värderade, bara för att den har de hetaste aktierna just nu, är svårt att motivera. De största och mest lovande aktierna under en given period i historien fortsätter sällan att vara de största 10 år senare. Kortsiktigt fortsätter amerikanska aktier att erbjuda potential, men långsiktigt avskräcker höga värderingar.

-

Ända sedan första utgåvan av Placeringsutsikter har Japan legat på vår lista över aktiemarknader att ha övervikt i. Det har varit en bra strategi. Sedan första Placeringsutsikter i maj 2015 och fram till årsskiftet hade Japan haft näst högst avkastning bland de sju regionerna i svenska kronor och i dagsläget ligger landet på tredjeplats. Framöver är osäkerheten större.

Japan har klarat pandemin relativt väl. Med hjälp av kraftfulla insatser har dödstalen lyckats hållas nere trots att landet har den högsta andelen äldre i världen. Realekonomiskt ser det däremot inte lika ljust ut. Faktum är att Japan redan före krisen hade en försvagad ekonomi med dämpad ekonomisk aktivitet och konsumtion. Förra höstens momshöjning var nödvändig, men infördes olyckligtvis i en ömtålig fas av konjunkturcykeln. Stämningsläget hos konsumenterna och inom näringslivet har speglat avmattningen, och med en stor exportsektor träffas Japan av de flesta globala riskerna såsom pandemi, ökad geopolitisk oro och handelskonflikten mellan USA och Kina. Även om Japan står utanför dispyten är båda länderna viktiga exportmarknader. På senare tid har även inrikespolitiken hamnat i fokus efter premiärminister Shinzo Abes plötsliga avgång. Vi tillhör de som hade hoppats på mer i reformväg av gångna års Abenomics, och ser inga större förändringar i politiken under efterträdaren Yoshihide Suga.

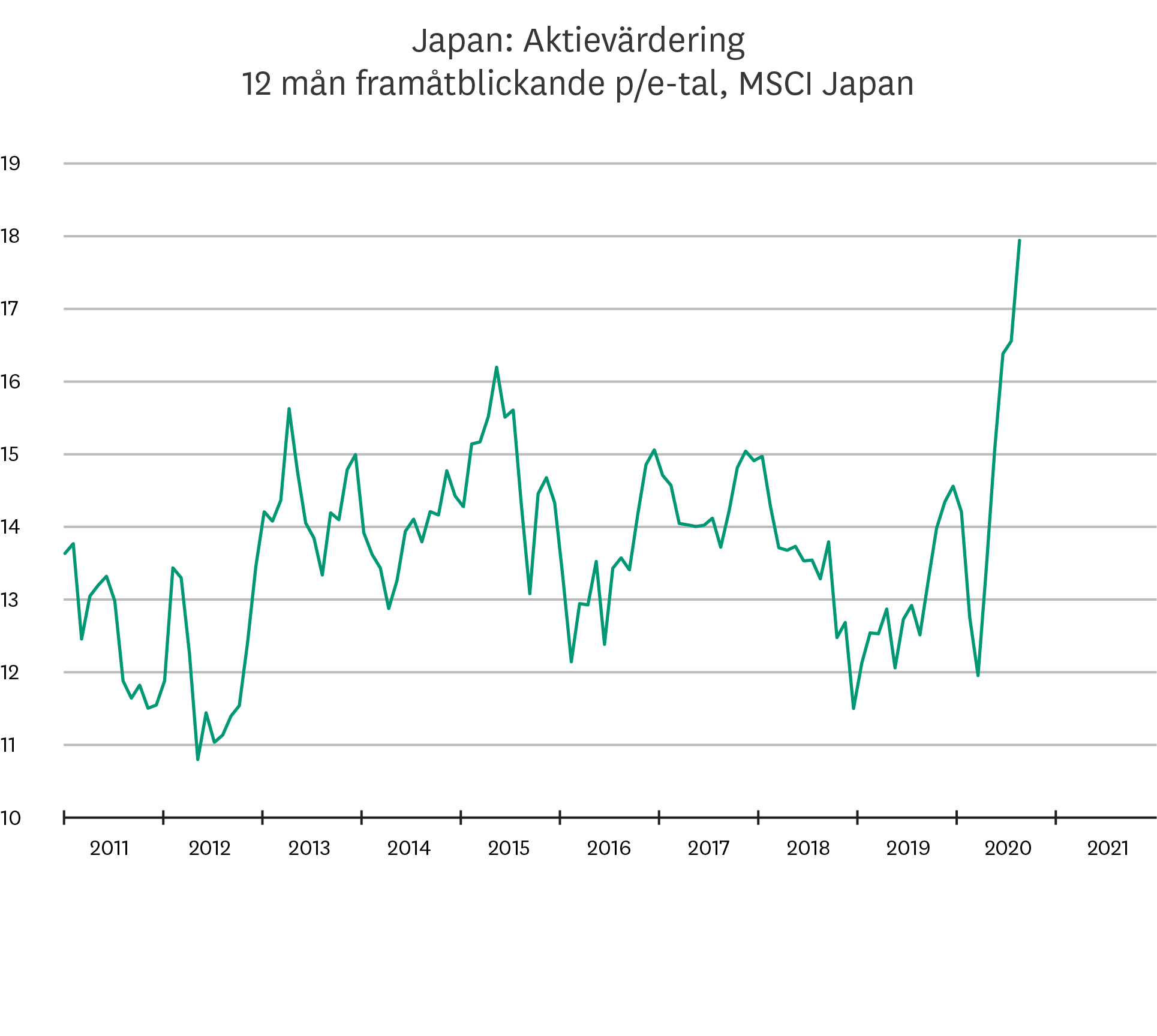

Jämfört med andra utvecklade länder har Japan gått bättre än de europeiska börserna i år, men sämre än USA och Sverige. Samtidigt har värderingarna, som tidigare har utmärkt sig som låga, ökat och är inte lika tilltalande längre i vare sig absoluta eller relativa termer.

Tokyobörsen har fortfarande många intressanta och välskötta bolag. Samtidigt kommer marknadsklimatet fortsätta vara påverkat av pandemin, geopolitisk osäkerhet och en inhemsk ekonomi som redan före krisen hade stagnerat. Vi ser därtill inte samma tydliga stöd från värderingarna och väljer därför neutral vikt i Japan den här gången.

-

Vi har under en längre period haft övervikt i Asien då vi ansett att den långsiktiga potentialen varit stor. Även om det i stora drag står sig, anser vi samtidigt att utmaningarna tilltar.

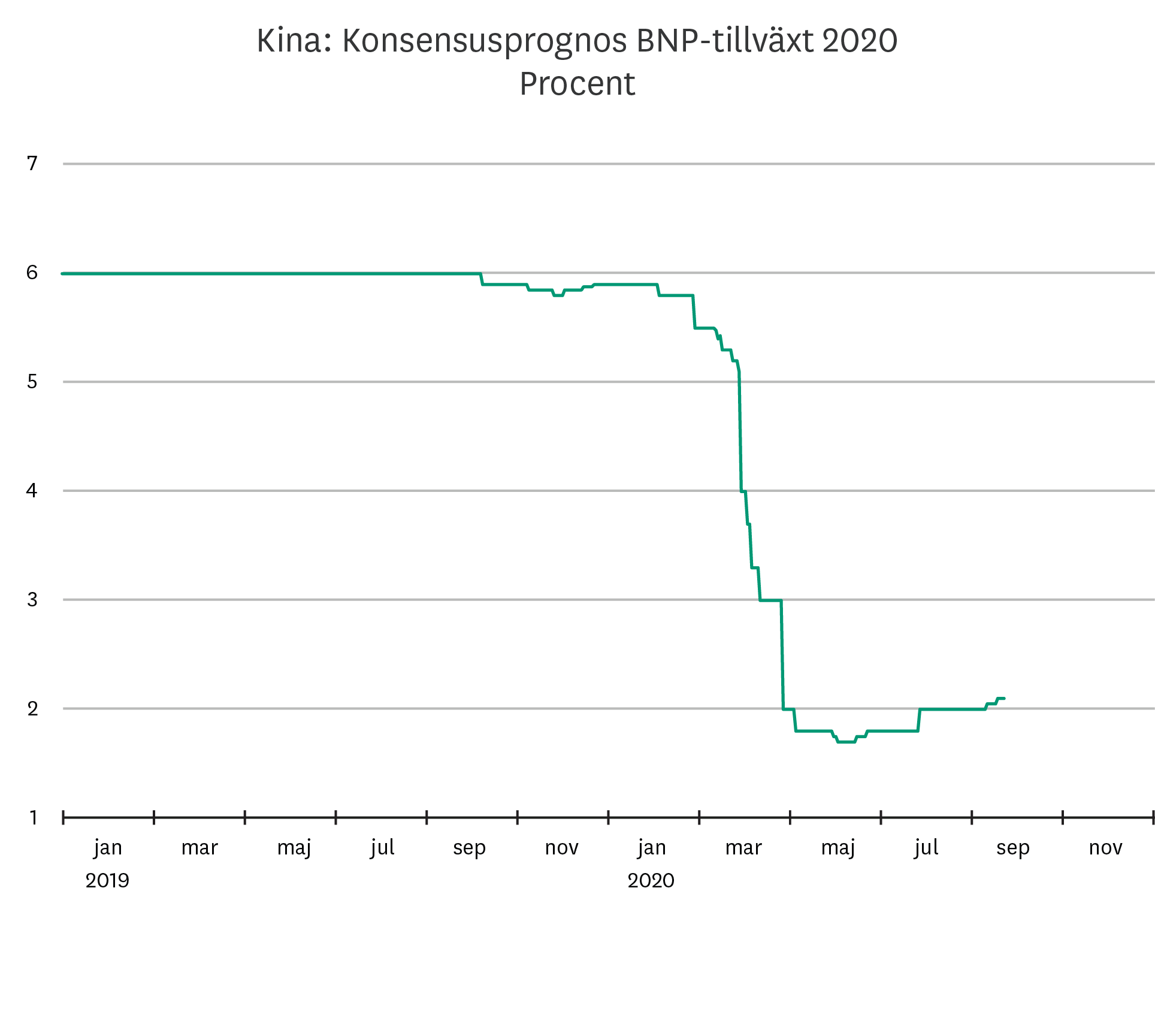

Pandemin har slagit olika hårt mot länderna i Asien, både vad gäller smittspridning och ekonomisk påverkan. Initialt slog den snabba spridningen hårt mot Kinas ekonomi, men med hjälp av drastiska åtgärder lyckades landet snabbt få kontroll på pandemin. Åtminstone enligt kommunistpartiets officiella uttalanden. Återhämtningen har nu pågått i cirka sju månader och landet fortsätter att visa vägen i både realekonomiska termer och på börsen. Tillväxten har överraskat positivt med draghjälp av industriproduktionen och ökade investeringar. Fastlandsbörsen har gått starkt och har endast sett sig slagen av amerikanska teknikbörsen Nasdaq sedan årsskiftet. Och även om värderingarna har stigit – i likhet med alla aktiemarknader i år – så är de absoluta nivåerna mindre ansträngda än på de flesta andra håll.

Dessvärre ser vi en ihållande försämring i de politiska relationerna, främst med USA. Konflikten väntas trappas upp ytterligare allt eftersom vi närmar oss det amerikanska presidentvalet. Och även om det blir maktskifte i vita huset räknar vi inte med att relationen mellan länderna kommer normaliseras. Vägen framåt kantas därmed av växande utmaningar och konflikter.

Det som även tynger regionen är Indien som är synnerligen hårt drabbat av pandemin. Inte i något annat land upptäcks så många nya fall per dag och situationen ser ut att eskalera allt mer. Här har även ekonomin drabbats extra hårt. Efter att ha upplevt en årlig tillväxt på i genomsnitt drygt sju procent under det senaste decenniet väntas landets ekonomi krympa drastiskt i år. Även när Indien till slut får kontroll på smittspridningen kommer det ta tid innan ekonomin kommer igång ordentligt igen.

Vi ser sammantaget växande utmaningar i Asien. I första hand handlar det om relationerna mellan USA och Kina. Retoriken mellan länderna har hårdnat och oavsett utgången av det amerikanska presidentvalet ser vi risk att relationen förblir ansträngd. Dessutom är den indiska situationen ett orosmoln. Vi ser inte tillräckligt med argument för att behålla vår övervikt i Asien och väljer därför att dra ned vikten till neutral.

-

De latinamerikanska länderna har drabbats hårt av pandemin med omfattande smittspridning och ekonomiska förluster. Utöver stora börsfall har även valutorna i inte minst Brasilien fallit betänkligt. Det gör att avkastningen i svenska kronor i år har varit usel. Medan index över Latinamerikas börser är ned ca 15 procent i lokal valuta hittills i år, handlar det om fall på 35 procent i svenska kronor.

Pandemins dråpslag mot regionen märks särskilt väl om vi beaktar utvecklingen under de senaste fem åren. Fram till årsskiftet var Latinamerika den region som hade haft högst avkastning av samtliga regioner i lokala valutor och näst högst i svenska kronor. Men i och med nedgångarna i år är Latinamerika den region som har haft näst sämst avkastning i svenska kronor under de senaste fem åren.

Hur ser då utsikterna ut? Ser vi till jätten i regionen, Brasilien, så har återhämtningen hittills gått snabbare än förväntat med stöd av omfattande stimulanser i form av kontantutbetalningar och rekordlåga räntor. Baksidan är samtidigt ökat tryck på inflationen och misstro till regeringens hantering av de offentliga finanserna, vilket har bidragit till valutaförsvagningen i år. Framöver kommer stimulanserna fasas ut, vilket dämpar utsikterna lite längre fram, men minskar samtidigt risken för skenande inflation och djupare underskott.

I Skandias värdemätare rankas Latinamerika i bottenskiktet. Regionen får varken stöd av värderingar, vinsttillväxt eller trend. Vi tycker trots det att Latinamerika kan vara intressant som en ”krydda” i portföljen efter den påtagliga nedgången för både börs och valuta i år. Åren före pandemin visar att Latinamerika kan prestera väl i en period där global konjunktur stärks, vilket är vårt huvudscenario för kommande år. Den balanserade hållningen blir neutral, där en mindre andel i en Latinamerikafond vara ett intressant inslag i en annars välbalanserad portfölj.

-

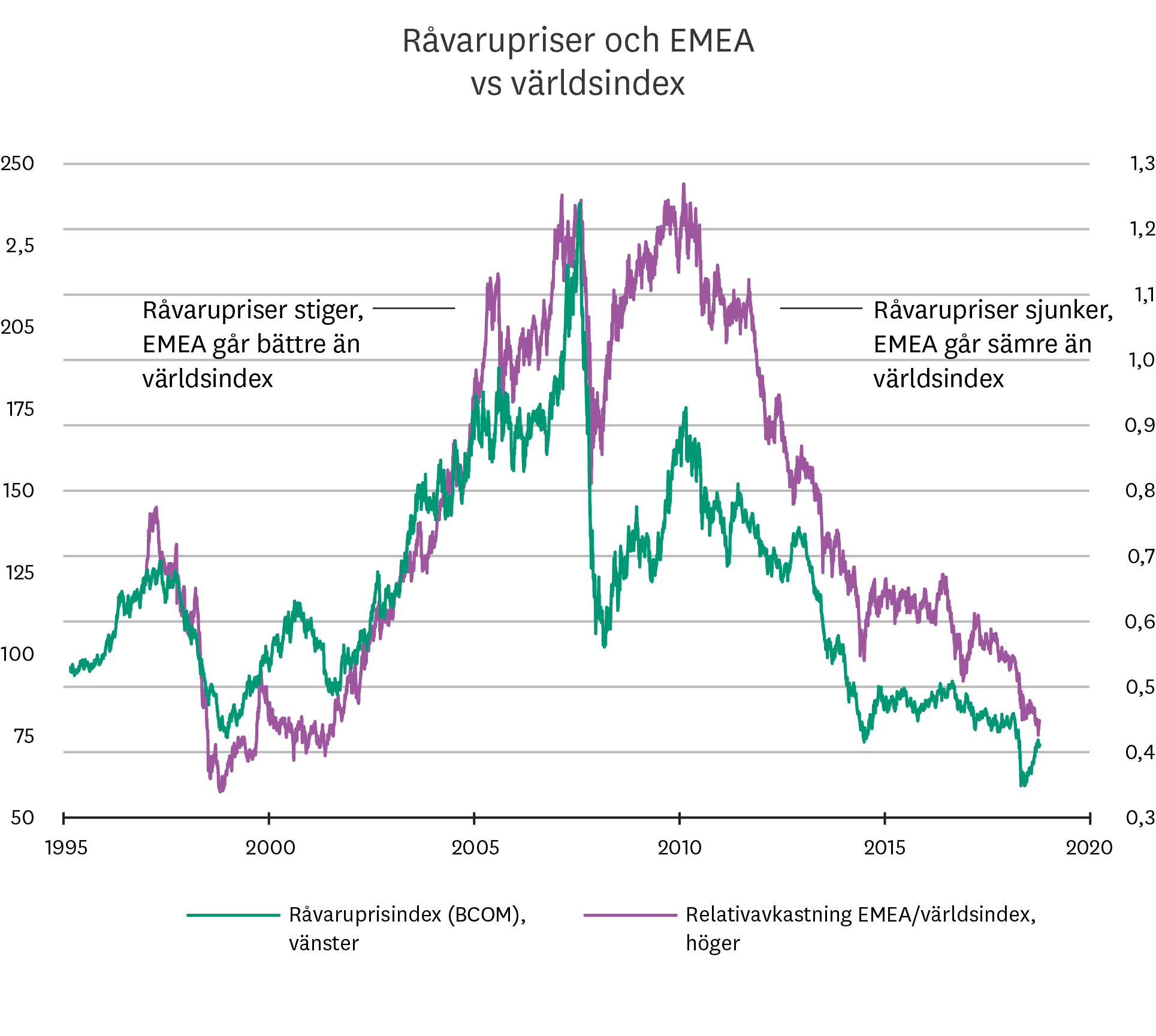

EMEA är den region som har gått sämst under de senaste fem åren. Men till skillnad från Latinamerika, som vid årsskiftet, före pandemin slog till, hade haft näst högst avkastning, låg EMEA i botten redan då. När det gäller utsikterna för regionen är det primärt tungviktarna Sydafrika och Ryssland som är i fokus. Här handlar det inte bara om utsikterna för börsen. Avkastningen påverkas minst lika mycket av valutarörelser som den underliggande börsutvecklingen. Ett tydligt exempel på det är Rysslandsbörsen som har stigit 160 procent sedan 2012, medan avkastningen i svenska kronor är betydligt mer blygsamma 40 procent.

I båda dessa länder är valutorna nu kring de svagaste nivåerna mot dollarn sedan Sovjetunionens respektive Apartheidregimens fall. Misskötta ekonomier, politisk instabilitet och inte minst en betydande riskpremie ligger bakom. Kontinuerlig valutaförsvagning har inneburit att avkastningen för utländska investerare har dämpats. Mot svenska kronan har båda ländernas valutor tappat över 20 procent bara i år.

Blickar vi bakåt i tiden ser vi att EMEA överpresterade världsindex mellan 2002-2008, parallellt med att råvarupriserna steg kraftigt. Även 2009-2011 gick EMEA starkt – då råvarupriserna återhämtade sig efter finanskrisen. Därefter har utförslöpan varit konstant. Det som skulle kunna få fart på EMEA framöver är antingen påtagligt stigande råvarupriser eller en tydligt minskad politisk risk i länderna som skulle gynna valutorna. Vi tycker inte att argumenten för det är övertygande och behåller därför undervikt i EMEA.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.