Från fritt fall till…?

Under de senaste månaderna har världsekonomin tagit igen delar av vårens branta nedgång. Framöver räknar vi med att återhämtningen fortsätter, men stöter på nya hinder. Redan nu finns vissa tecken på utplaning. Än är det långt kvar att vandra och återhämtningen står på skör grund.

Återhämtning med stora skillnader

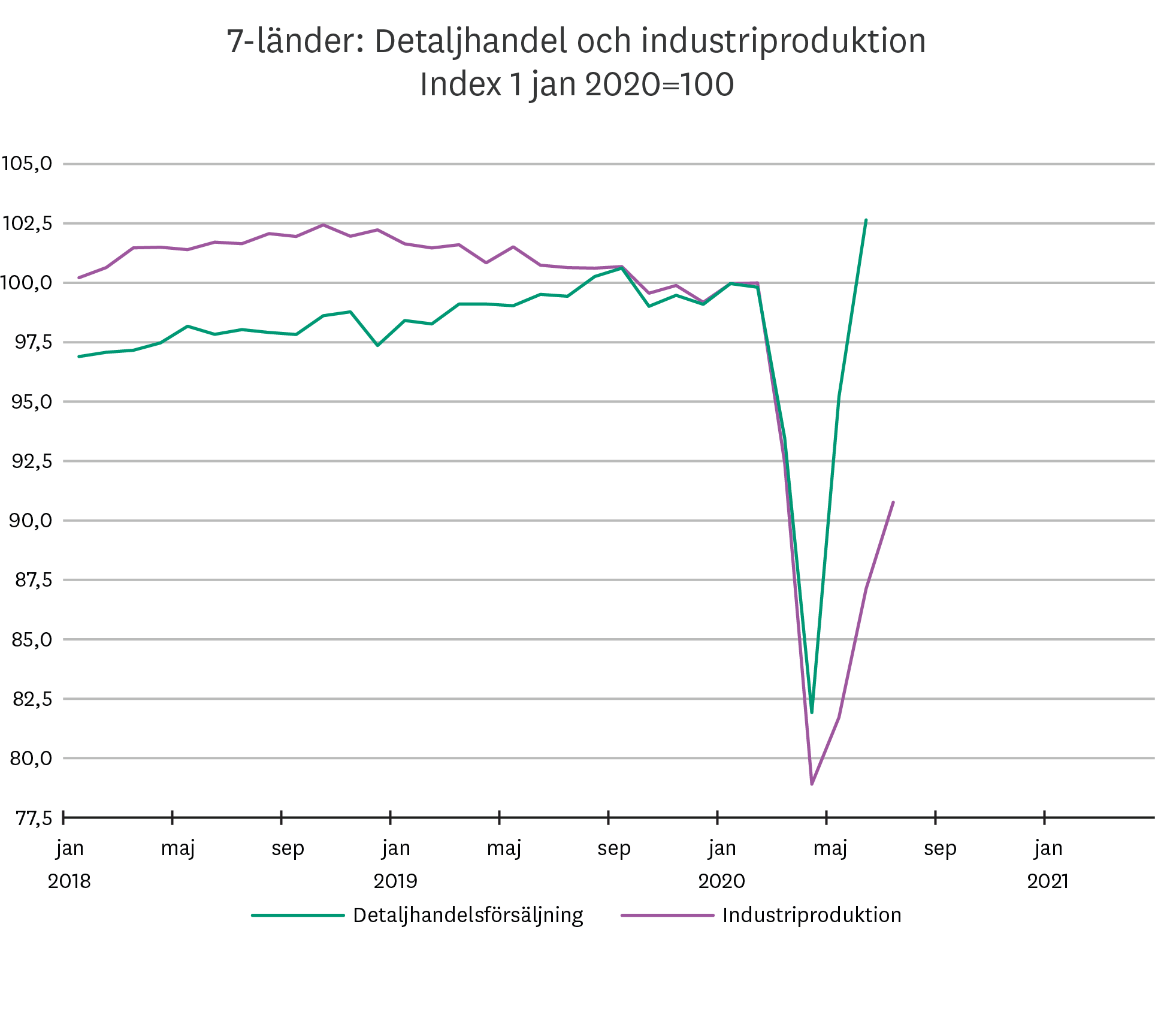

Efter ett dramatiskt halvår med de största BNP-fallen sedan depressionen på 1930-talet har ekonomin vänt upp och den ekonomiska statistiken har bjudit på positiva överraskningar. Återhämtningen har drivits av både återöppnandet av ekonomierna – som närmast per automatik skapar en rekyl i aktiviteten – och omfattande stödåtgärder från regeringar och centralbanker världen över. Det är dock stora skillnader både mellan och inom olika ekonomier. Bland utvecklade länder har försäljningen inom detaljhandeln inte bara tagit igen hela nedgången från i våras utan ligger dessutom på en högre nivå nu än före krisen. Samtidigt är återhämtningen inom industrin desto trögare. Den samlade industriproduktionen är idag omkring 90 procent av nivåerna vid årsskiftet och börjar dessutom visa tecken på viss utplaning. Även för tjänstesektorn släpar återhämtningen efter på många håll. Ser vi till USA har konsumtion av varor tagit igen hela nedgången från i våras, medan tjänstekonsumtionen fortfarande är ned omkring 10 procent i år.

Bland tillväxtländerna är bilden mer splittrad. I ena änden har vi Kina där tillväxten har växlat upp med hjälp av en snabb återhämtning för industrin och ökade investeringar, vilket kompenserar för dämpad konsumtion. Sammantaget tyder inofficiella uppskattningar på att aktiviteten i den kinesiska ekonomin är tillbaka kring samma nivåer som före krisen. Tillväxtsiffran för helåret 2020 kommer dock tyngas av nedgången i början av året och inte bli mycket högre än 2 procent. På andra håll ser det betydligt svagare ut. Inte minst i Indien där pandemin utövar ett dråpslag mot ekonomin, vilket har mötts av otillräckliga stimulanser. Följden är att indisk BNP har minskat med en fjärdedel hittills i år.

En ljusglimt i sammanhanget är Sverige. I dagsläget har vi tagit igen omkring halva nedgången från i våras och uppryckningen sker på bred front. Hushållens konsumtion närmar sig redan nu nivåerna vid årsskiftet, och till skillnad från i många andra länder ser vi här en snabb återhämtning också inom tjänstesektorerna. Dessvärre har arbetslösheten ökat betänkligt – särskilt bland utrikes födda och de som tidigare hade visstidsanställning. Samtidigt ser vi positiva tendenser där fler personer lämnar Arbetsförmedlingen än som skrivs in. Men likväl kommer det ta tid att få ner arbetslösheten till nivåerna från i fjol.

Osäkerheten kvar – trots tillväxtrekyl

Trots stora skillnader har den ekonomiska återhämtningen nu pågått 4-5 månader. Hittills har det gått snabbare än vad de flesta vågade hoppas på i våras. Men med tanke på att stora delar av världsekonomin gick från närmast total nedstängning till relativ snabb återöppning i kombination med massiva stimulanser, så är det inte så konstigt att återhämtningen fick en flygande start. Men det är nu den svåra delen börjar. Det är en sak att tillväxten får en skjuts när fabriker och affärer går från att vara nedstängda till att öppna upp. Men hur efterfrågan ser ut framåt är betydligt mer oklart. Pandemin pågår som bekant fortfarande och en andra våg i Europa är ett faktum. Det skapar en osäkerhet bland såväl företag som hushåll.

Det gäller att komma ihåg att även om vi nu har tillväxt i världsekonomin, så är nivåerna på produktion, investeringar och konsumtion fortfarande nedtryckta. Även om vi nu börjar se upprevideringar i tillväxtprognoser, så är det rimligt att anta att storleken på BNP fortfarande kommer vara mindre i slutet av nästa år än före krisen i många länder. För att det ska vara möjligt att komma tillbaka till ursprungliga nivåer behövs sannolikt ett vaccin eller ett läkemedel som minskar osäkerheten kring pandemin. Även om det görs historiska framsteg i arbetet med ett vaccin så är det långt ifrån givet när det kommer vara på plats och hur tillgängligheten kommer se ut.

Tecken på utplaning – redan nu

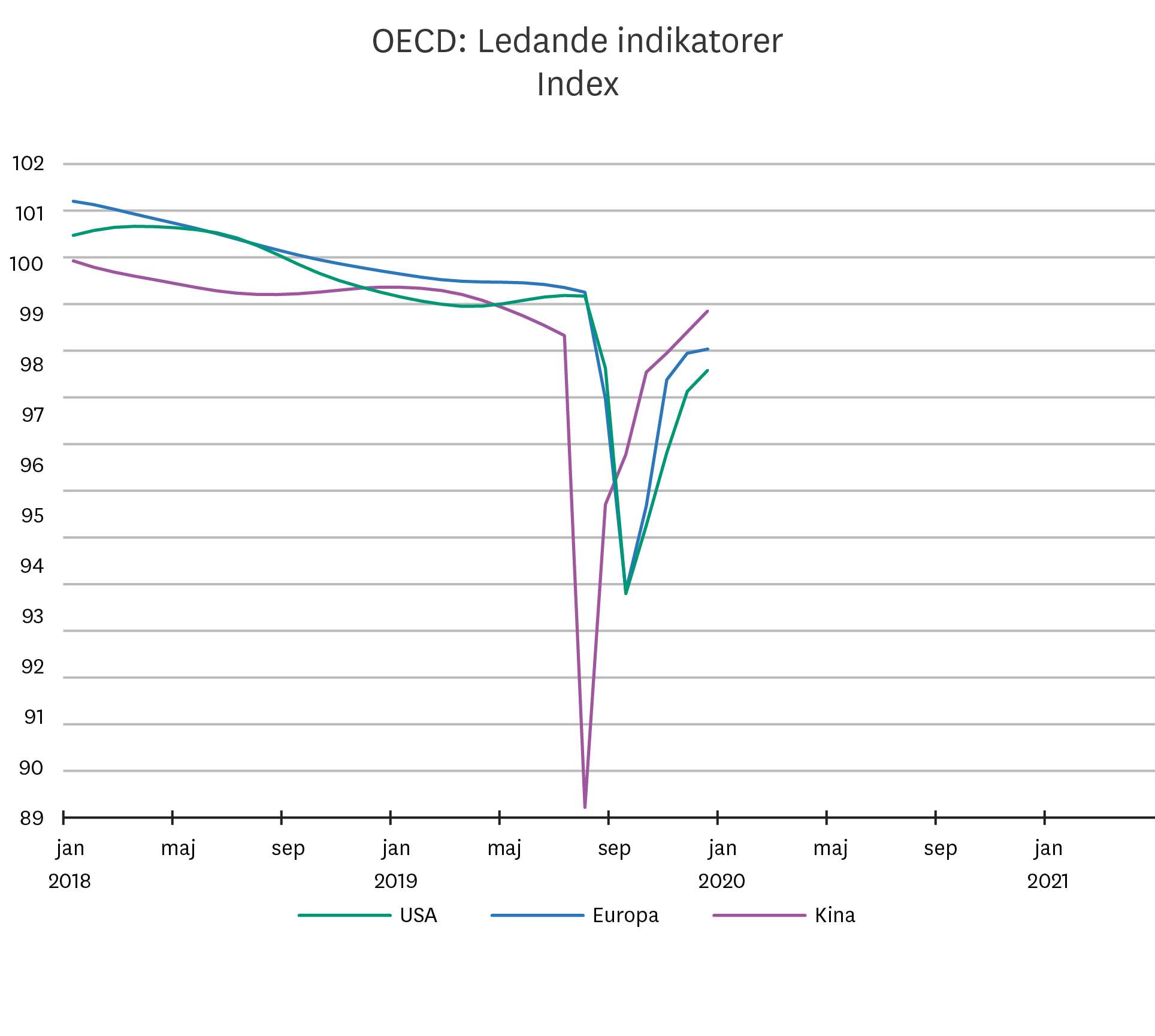

Efter tillväxtrekylen under sommarmånaderna börjar vi nu också se tecken på en viss utplaning. OECD:s ledande indikatorer, som tenderar att leda skiften i konjunkturen med omkring ett halvår, visar en allt flackare utveckling i såväl USA som euroområdet och Kina. I den senaste konjunkturundersökningen från amerikanska centralbanken, Beige Book, pekar företagen på dämpad tillväxt och att allt fler permitteringar övergår i uppsägningar. Från Europa visade de senaste barometrarna på en tydlig inbromsning med krympande aktivitet inom tjänstesektorn. Kurvorna pekar fortsatt år rätt håll, men inte lika brant uppåt längre. Vid sidan av den här krisen finns även den pågående handelskonflikten mellan USA och Kina, och världshandeln pressas därmed från två olika håll.

Hur snabbt vi tar oss tillbaka till ruta ett kommer bero på pandemins utveckling och hur effektiv finanspolitiken blir. I artikeln Tre olika scenarier och klockan tickar målar vi upp tre tänkbara scenarier för världsekonomin för den närmaste tiden.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.