Svensk ekonomi: Inte fullt så illa som befarat?

Under våren har prognoserna för svensk ekonomi gradvis blivit allt dystrare. Det råder ingen tvekan om att BNP kommer krympa påtagligt i år, men på senare tid har vi fått signaler som tyder på att fallet inte blir fullt så djupt som befarat.

Exporten – från hjälp till stjälp

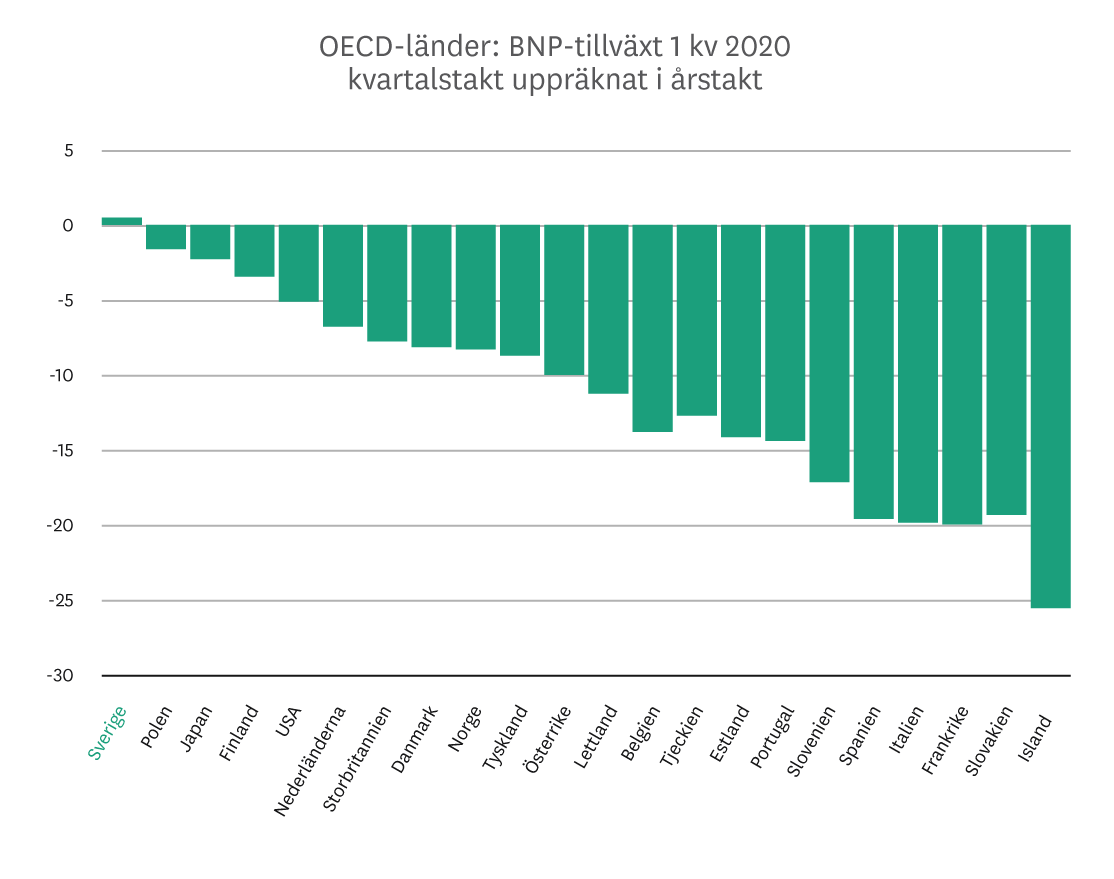

Svensk ekonomi inledde året på god fot. Faktum är att Sverige var det enda landet bland jämförbara OECD-länder som hade positiv tillväxt under första kvartalet. I övriga länder krympte ekonomin. Då var det exporten som räddade tillväxten, medan den inhemska efterfrågan föll. Utrikeshandeln började visserligen tappa fart redan i mars, men den stora nedgången skedde i april då exporten rasade. Liknande nedgångar ser vi för industrins produktion och orderingång. Exporten kommer fortsätta vara trög under överskådlig tid i takt med att utvecklingen i omvärlden tyngs av krisen.

I vilken utsträckning minskad export slår mot BNP är dock svårare att svara på. Dels är osäkerheten kring utvecklingen i höst i det närmaste total. Dessutom ser vi också en stor nedgång för importen. När utrikeshandelns bidrag till BNP ska beräknas är det nettot av export och import som räknas. Så även om exporten kommer fortsätta sjunka kan effekten på tillväxten mildras när importen också minskar. Det var just det som skedde under april då exporten minskade med 17 procent medan importen krympte med 23 procent, mätt i löpande priser. Det gav därför ett positivt bidrag till BNP, även om det givetvis inte är ett styrketecken.

Konsumtionen återhämtar sig

Gällande den inhemska ekonomin ser vi också betydande fall. Hushållens konsumtion föll med över 6 procent i mars, och fortsatte att minska i april – men i mindre omfattning. När vi blickar framåt räknar vi med att nedgångarna fortsätter att mildras framöver. Dels steg konsumentförtroendet i maj, och då särskilt synen på den egna ekonomin. Historiskt har konsumtion och förtroendet haft stor följsamhet. Vidare har mycket av nedgången varit centrerad till kläder, bilar, rekreation samt hotell- och restaurangnäringen. När reserestriktionerna nu lättar och rörligheten ökar under sommarmånaderna finns det skäl att tro att just dessa kategorier kommer gynnas. Dessutom kommer betydligt fler svenskar tillbringa semestern i Sverige istället för i utlandet, vilket ytterligare gynnar den inhemska konsumtionen.

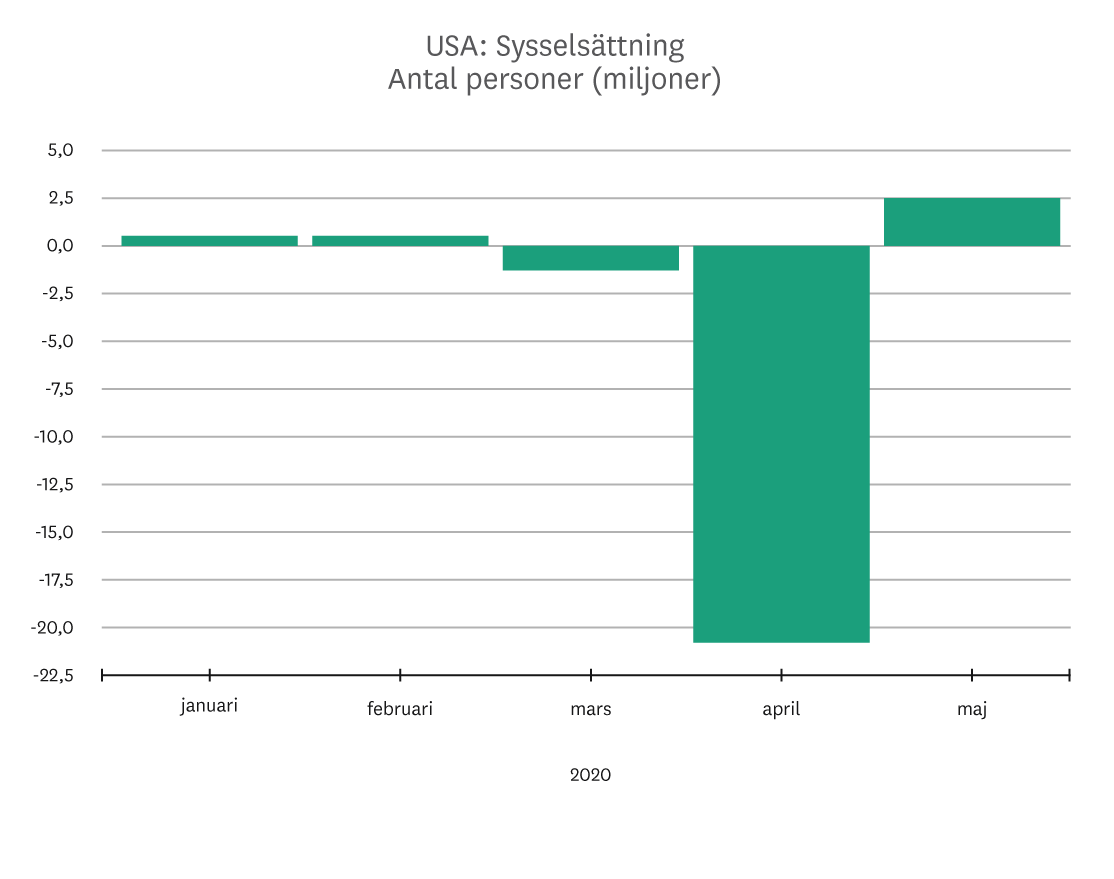

Avgörande för hushållens beteende är arbetsmarknaden. Här är det inte helt lätt att få en samlad bild över utvecklingen eftersom siffrorna för arbetslöshet och sysselsättning inte väger in permitterad personal. Ser vi istället till antalet arbetade timmar, så hade vi rekordstora fall i både mars och april. Därefter har dock utvecklingen stabiliserats, och vi såg till och med en liten ökning under maj.

Men även om bortfallet från arbetsmarknaden har varit enormt, så innebär inte minst systemet med korttidspermitteringar att inkomstbortfallet för hushållen blir betydligt lägre. Att personal i hög grad permitteras istället för att avskedas möjliggör också för en kraftfullare återhämtning i höst.

Djup kris men inte fullt så djup som befarat

Krisen är långt ifrån över och visibiliteten inför hösten är nära nog obefintlig. Mycket pekar dock på att fallet i Sveriges ekonomi var som störst i april då SCB:s aktivitetsindikator tyder på att BNP minskade med drygt 7 procent. Ekonomin fortsatte att krympa i maj, men olika konjunkturbarometrar tecknar en mindre mörk bild. Vi räknar med ytterligare förbättring framgent. Arbetslösheten fortsätter dock att ticka upp kommande månader, men tack vare systemet med korttidspermitteringar mildras smällen för hushållen. Vi ser därför i dagsläget förutsättningar för ett något mindre fall och något snabbare återhämtning än vad officiella prognoser antyder – särskilt när permitterad personal kan återgå i tjänst i takt med att efterfrågan letar sig tillbaka. En förutsättning för att vår – i sammanhanget mer optimistiska – bedömning ska stå sig är att pandemin hålls i schack någorlunda väl under hösten. En ny våg av smittspridning riskerar innebära ett dråpslag för ekonomin där permitteringar istället övergår i uppsägningar. I det läget blir de negativa effekterna betydligt djupare med en mer ansenlig påverkan på bostadsmarknaden. Men i nuläget tyder den samlade bilden trots allt på att krisen inte blir fullt lika djup som kunde befaras så sent som för någon månad sedan.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.