Luckor i molntäcket

Den globala recessionen fortsätter att ha ett fast grepp om världsekonomin. Även om vi fortfarande befinner oss djupt ner i svackan, så kommer signaler som tyder på att maj var lite mindre dålig än april. Den ekonomiska aktiviteten fortsätter att falla, men i aningen mindre omfattning. Det är en välkommen lucka i det annars så kompakta molntäcket, och förhoppningsvis skingrar sig molnen allt mer under kommande månader.

”Lite mindre dåligt”

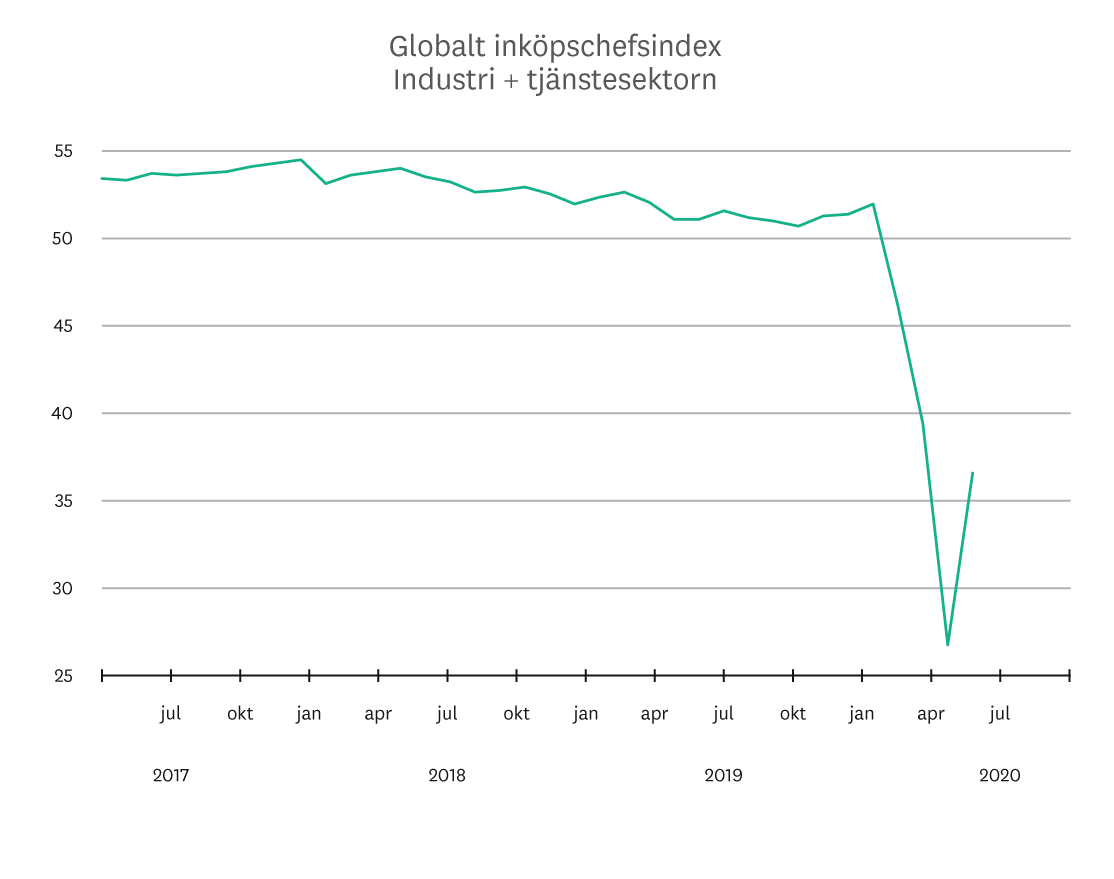

Det har nu gått omkring fyra månader sedan de ekonomiska effekterna av pandemin började sätta avtryck i statistiken. Vi börjar nu också få en ganska tydlig bild av de gångna månaderna. Nedgångarna började i mars, men det stora raset för ekonomin ägde framför allt rum i april, vilket sammanföll med omfattande nedstängningar i de flesta länder. Den ekonomiska aktiviteten fortsatte att minska också i maj, men takten på nedgången avtog. För att tydliggöra kan vi titta på en konjunkturindikator i form av ett globalt inköpschefsindex. Det föll till 26,5 i april, vilket är den lägsta nivån som någonsin uppmätts. I maj steg samma index till 36,5. Även om det är en förbättring jämfört med i april, så är det likväl synonymt med ett kraftigt fall för BNP – men alltså lite mindre kraftigt fall än under april.

Successiv förbättring framåt

När vi blickar framåt under sommaren tror vi att ekonomin kommer fortsätta att återhämta sig i maklig takt. Lyfta restriktioner spelar en central roll i den bedömningen. När människor nu gradvis hittar tillbaka till butiker, restauranger och frisörer så stiger efterfrågan sakta. Nyckeln för att den utvecklingen ska hålla i sig och att återhämtningen ska kunna accelerera är dock fortsatt utvecklingen för smittspridningen.

Vi vet naturligtvis inte vad som händer med pandemin i höst och hur en eventuell andra våg kommer att tacklas. Det är emellertid inte bara en fråga om restriktioner från regeringar. För som vi skrev i förra månadens marknadsbrev så är människors frivilliga beteende minst lika viktigt. Hushållen behöver känna sig trygga med att risken för att smittas är tillräckligt låg och företagen behöver känna sig säkra på att efterfrågan finns där och att de inte stöter på nya hinder som sätter stopp för produktionen.

Rekordsnabb återhämtning möjlig, men långt från given

Den stora prövningen för ekonomin ligger framåt hösten. Om pandemin då tar ny fart, är risken stor att återhämtningen pausas. Det behöver inte betyda nya stora fall för ekonomin, utan snarare att vi fastnar på en nivå med låg produktion och hög arbetslöshet. Men i ett scenario med en positiv utveckling för pandemin – där vi lyckas hålla nere smittspridningen tillräckligt – finns det en faktor som kan ge ordentlig skjuts till återhämtningen, nämligen att en stor del av arbetslösheten består av tillfälligt uppsagda personer. Det skiljer sig markant ifrån hur det såg ut under exempelvis finanskrisen då merparten av ökningen av arbetslösheten bestod av permanent uppsagda personer.

Jämförelser mellan länder kompliceras här på grund av olika definitioner på arbetsmarknaden. I Sverige ingår till exempel inte permitterade personer i arbetslöshetssiffran, vilket gör att arbetslösheten ”bara” är 8,5 procent. Samtidigt är minskningen i sysselsättning och särskilt bland sysselsatta som arbetar betydligt större. Ser vi till USA där arbetslösheten nu är över 13 procent, är nästan 10 procentenheter av dessa just tillfälligt uppsagda.

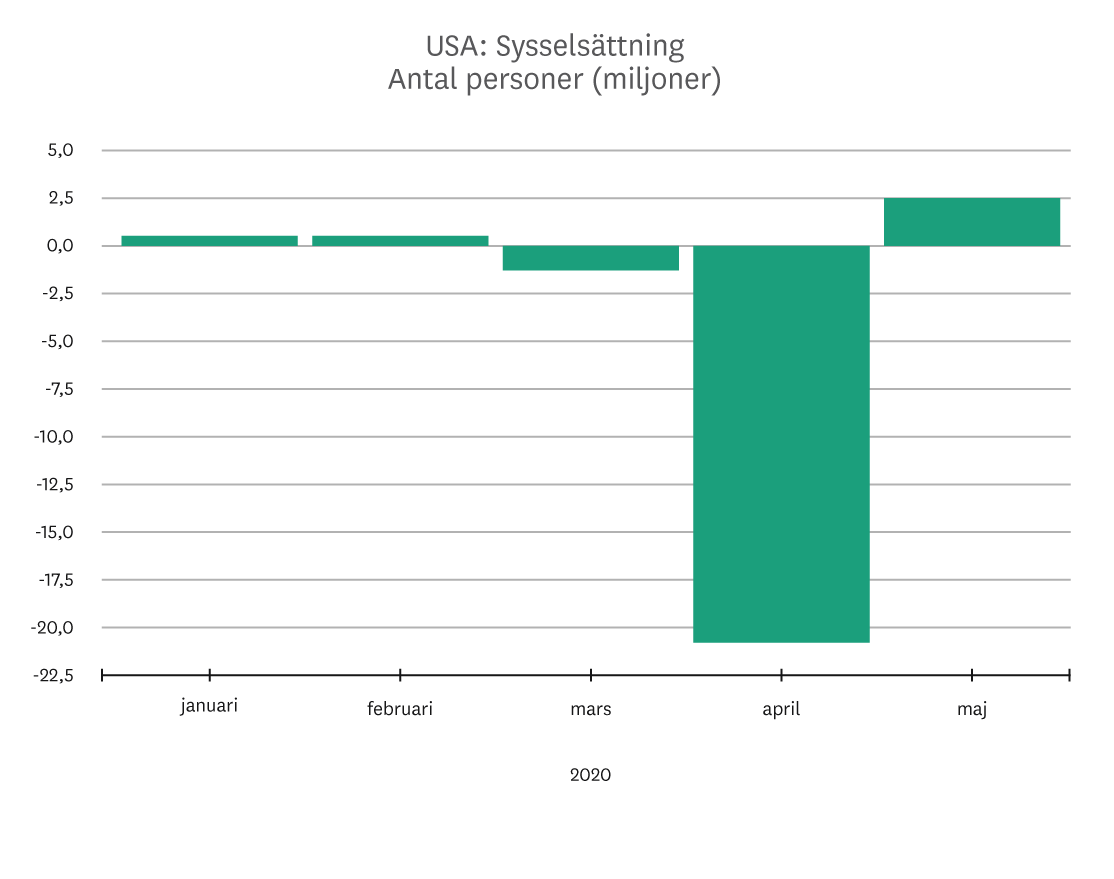

En försmak av den potential till snabb återhämtning som kan bli möjlig fick vi när de amerikanska arbetsmarknadssiffrorna för maj redovisades. Dessa visade oväntat att sysselsättningen steg med omkring 2,5 miljoner personer i maj och att arbetslösheten föll påtagligt. Prognoserna siade om 7 miljoner förlorade jobb. Och det var just arbetslösheten bland tillfälligt uppsagda som föll.

När efterfrågan försvann och nedstängningar av olika omfattning blev ett faktum valde många företag att permittera eller tillfälligt säga upp personal. Den stora oron är om krisen drar ut på tiden och tillfälliga uppsägningar övergår i att bli permanenta. Men de tidiga signalerna vi har att förhålla oss till i dagsläget tyder alltså på att företagen återanställde tillfälligt uppsagd personal i maj. Huruvida den utvecklingen består under sommaren är oerhört svårt att sia kring, men vi anser att det finns skäl till viss bibehållen optimism.

Bestående recession även vid snabb återhämtning

Vi ser alltså att konjunkturnedgången var som störst i april och att fallet har avtagit sedan dess. Därtill räknar vi med att ekonomin fortsätter att återhämta sig under kommande månader. Men detta till trots, och även om återhämtningen går snabbare än väntat, förblir vi i en lågkonjunktur som med historiska mått är djup. Det kommer ta tid att reparera de ekonomiska skadorna i pandemins spår. Men trots det mörka ekonomiska läget, så tycks vi finna allt fler luckor i molntäcket.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.