Stiltje hos centralbankerna

I förra marknadsbrevet beskrev vi den historiskt långa, stora och trendmässiga nedgång som kännetecknat räntemarknaden de senaste 40 åren. Flera anledningar till den globala räntenedgången diskuterades. I det här marknadsbrevet skiftar vi fokus till det konjunkturella och centralbankernas penningpolitik under 2020.

Historisk bakåtblick

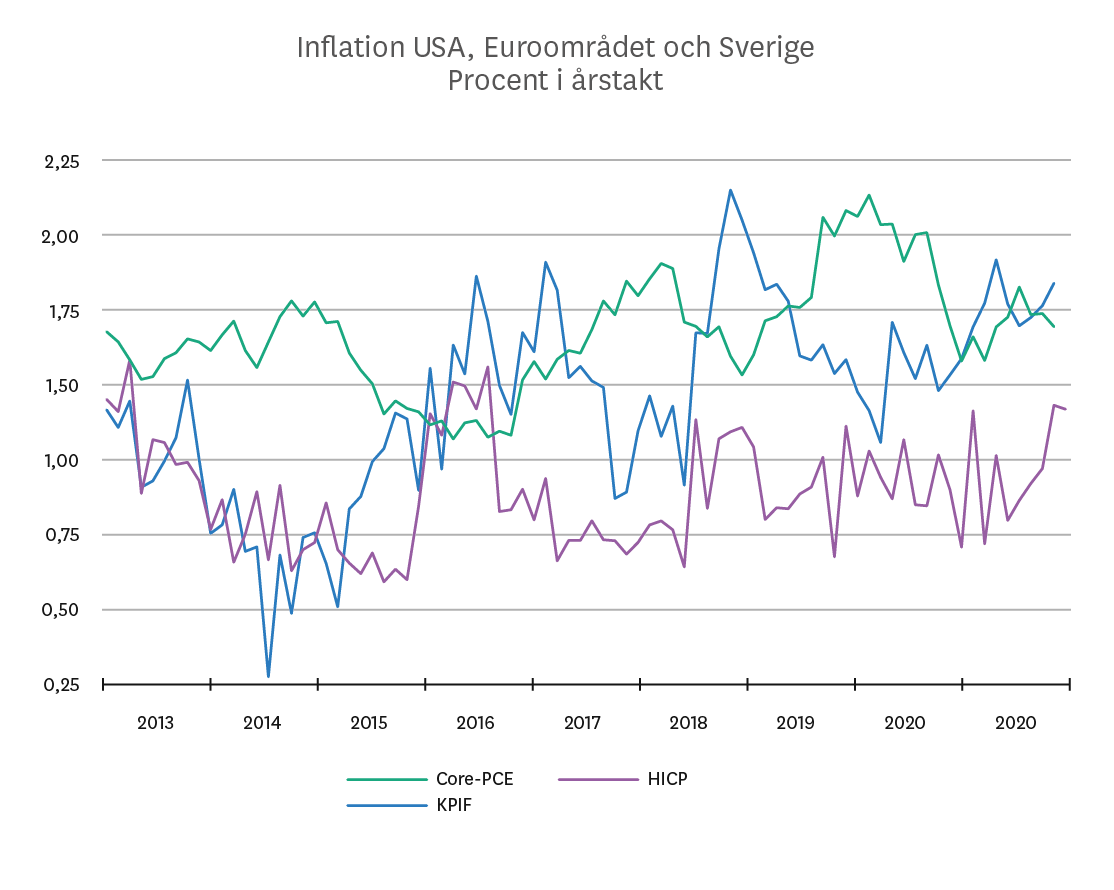

Under de senaste 40 åren har nästan alla världens räntor haft en trendmässig nedgång som varit gigantisk. Lejonparten av nedgången förklaras av annat än centralbankernas agerande. Men efter finanskrisen satte centralbankerna igång med massiva räntesänkningar och sjösatte även andra penningpolitiska stimulanser för att motverka den cykliska nedgången i ekonomin. Det tog lång tid för världsekonomin att återhämta sig efter finanskrisen. När USA repat sig så höjde den amerikanska centralbanken Fed räntan för första gången på många år i slutet på 2015. Åren därpå, 2017 och 2018 när ekonomin fortsatte att förbättras och inflationen var stigande kännetecknades av måttliga räntehöjningar. Däremot präglades 2019 av stigande oro för recession vilket tvingade Fed att stötta konjunkturen med tre räntesänkningar.

Den svenska centralbanken höjde räntan för andra gången strax före jul, vilket innebär att räntan nu ligger på noll. Höjningen skedde trots att många andra centralbanker, inte bara Fed, är inne i en period av ökade stimulanser. Den svenska inflationen är fortfarfande under inflationsmålet, däremot är den stigande och inte allt för långt från två procent.

Den europeiska centralbanken ECB ökade stimulanserna under förra året. Både Fed och Riksbanken har en mycket enklare situation än ECB. Deras avvikelse från sina respektive inflationsmål är bara några enstaka promillen medan ECB brottas med en inflation som taktar kring hälften av målet. I höstas sänkte ECB räntan och vid det senaste penningpolitiska mötet reviderade de ned både tillväxt- och inflationsprognoserna.

Vad händer 2020?

Fed förutspår att ekonomin fortsätter att växa i linje med normala tillväxttal. De förutspår också att arbetsmarknaden fortsätter att utvecklas i god takt så att den låga arbetslösheten kvarstår och att inflationen sakta men säkert kryper upp mot två procent målet. Att Fed då signalerar att de tänker låta räntan vara still under 2020 är inte konstigt. Om inflationen skulle stiga över målet så kommer Fed ändå att kunna sitta still i båten med motiveringen att inflationen har understigit målet under ett antal år och det kan kompenseras med en period där inflationen överstiger målet istället. Det är dessutom kanske inte orimligt att de inte vill påverka valrörelsen i år som kulminerar, bland annat i val av president i november.

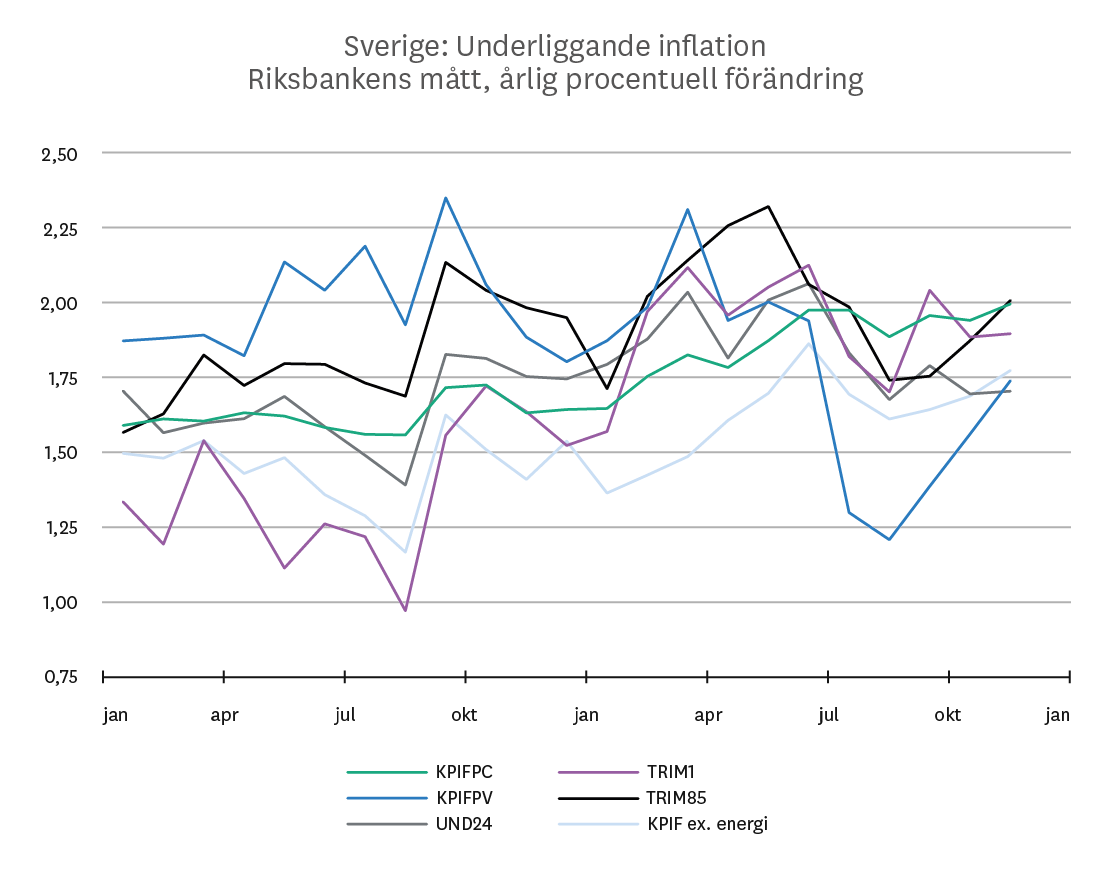

I Sverige spår Riksbanken att inflationen närmar och håller sig kring målet. I december var den av SCB (Statistiska Centralbyrån) redovisade inflationen KPIF till 1,7 procent. Flera av Riksbankens egna mått på underliggande inflation, som bearbetar SCB:s siffror för att få ytterligare vägledning kring prisutvecklingen, har stigit de senaste åren. Kanske allra viktigast är att oavsett mått (strunta i betydelsen av de olika bokstavs- och sifferkombinationerna i diagrammet) så skickar de en entydig signal. Ingen sticker ut längre som riktigt låg och alla börjar närma sig två procent. I det korta perspektivet är osäkerhet kring inflationsutvecklingen alltid stor. I början på varje år så finns också en extra osäkerhet då SCB ändrar vikterna i varukorgen som ligger till grund för inflationsberäkningar under ett år.

Dessutom har det fortsatt att redovisas svaga internationella företagsbarometrar. Särskilt den amerikanska företagsbarometern ISM som publicerades första dagarna på året överraskade nedåt. Samtidigt har till exempel den amerikanska arbetsmarknaden fortsatt att utvecklas starkt. För Riksbanken kommer utvecklingen på den svenska arbetsmarknaden att vara viktig för inflationsutvecklingen under de närmaste åren. Trots att världsekonomin utvecklats svagt har svensk ekonomi vuxit tillräckligt för att arbetsmarknaden kunnat förbättras även under 2019. Det har varit lite osäkerhet kring den exakta utvecklingen då SCB har haft problem med datakvalitén, men även om förbättringen varit måttlig jämfört med tidigare år så är riktningen fortfarande att exempelvis antalet jobb ökar.

Nu under våren sluts många nya löneavtal. De avtalade löneökningarna kommer gissningsvis in på ungefär samma nivå, eller strax över de tidigare avtalen. Totala löneökningar på knappa 3 procent ger stöd för att inflationen inte blir för låg och utgör ingen oro för kostnadsinflation då produktiviteten som utvecklats svagt både i Sverige och globalt, förväntas stiga med, säg kring 1 procent. Därmed ökar enhetsarbetskostnaderna för företagen, vilket är skillnanden mellan löneökningar och utvecklingen i produktiviteten, med runt 2 procent. Så om företagen vältrar över dessa kostnadsökningar på konsumenterna så kommer inflationen att hamna nära målet. Om däremot produktiviteten, som är notoriskt svår att prognosticera, skulle överraska uppåt så finns det en risk för att företagens behov att höja priserna blir för lågt. Då skulle Riksbanken känna en viss oro för att inflationen kan börja röra sig nedåt och understiga inflationsmålet. Riksbankens egen prognos är att räntan förblir oförändrad nästa år, vilket vi tycker är fullt rimligt. En brasklapp för alla centralbanker är självklart hur världsekonomin utvecklar sig. Går vi in i en betydligt svagare utveckling och kanske till och med en lågkonjunktur, så kommer självklart centralbankerna agera med att stötta med andra penningpolitiska åtgärder.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.