Marknaderna med högst långsiktig potential

I Placeringsutsikter gör vi en bedömning av den långsiktiga avkastningspotentialen på världens sju aktiemarknader. Vi har tre grundläggande antaganden:

- På lång sikt är det företagens vinsttillväxt som ska styra utveckling på aktiemarknaden

- Värderingsläget påverkar potentialen men ska ses i både absoluta och relativa termer

- Trender påverkar kursutvecklingen och håller ofta i sig längre än förväntat

Genom att utgå ifrån dessa tre kvantitativa faktorer – vinsttillväxt, värderingar och trend – kan vi bilda oss en bra uppfattning om den framtida potentialen på de sju olika aktiemarknaderna. Det ger dock inte hela bilden – vi behöver även lägga på en kvalitativ bedömning. Dels handlar det om att granska de tre faktorerna ovan var för sig för att se om något sticker ut. Är höga eller låga värderingar motiverade? Är vinsttillväxten uthållig eller finns något som talar för att den ska bli bättre eller sämre i framtiden? Det handlar även om att fånga upp andra faktorer som påverkar potentialen men som inte syns i de kvantitativa måtten. Till exempel kan nämnas politiska risker, var i konjunkturcykeln en marknad befinner sig, hur centralbanken väntas agera eller nya marknadsregleringar med potential att påverka vinster och börsutveckling.

Vår målsättning är att identifiera vilka marknader som har bäst långsiktig avkastningspotential utifrån rådande förutsättningar. Resultatet är en bedömning av vilka marknader vi anser bör ha över-, under- eller neutral vikt i en långsiktig portfölj. Våra rekommendationer sträcker sig över en konjunkturcykel, men kan komma att förändras kortsiktigt på grund av ändrade förutsättningar vad gäller såväl kvantitativa som kvalitativa faktorer

Världens sju aktiemarknader

-

Tillväxten i svensk ekonomi bromsade in under förra året. Svagare global tillväxt och politisk osäkerhet låg till grund för avmattningen som tyngde både handel, industriproduktion och företagsvinster. Samtidigt signalerade flertalet framåtblickande indikatorer en allt mer pessimistisk syn om framtiden. I dagsläget är situationen förändrad och senare i år väntas den globala tillväxten att vända uppåt igen, om inte coronaviruset stjälper utvecklingen. Givet Sveriges stora export- och omvärldsberoende så kommer svenska företag att gynnas av den ekonomiska återhämtningen som sker i omvärlden. Dessutom har den politiska osäkerheten minskat nu när hotet om ett avtalslöst Brexit är borta samtidigt som USA och Kina funnit varandra i handelssamtalen. Minskad osäkerhet i kombination med en svag krona bör ge förutsättningar för ökad global efterfrågan och därmed stigande produktion. En annan viktig faktor är att Riksbanken signalerat stillastående ränta åtminstone fram till 2022 vilket skapar utrymme för ökade investeringar och konsumtion. Under förutsättning att eskaleringen av coronaviruset inte sätter käppar i hjulen.

Stockholmsbörsen utvecklades starkt under förra året och som vi konstaterat i tidigare utskick har den fortsatt svaga kronan gynnat börsutvecklingen. Under de senaste åren har försvagningen av kronan höjt avkastningen på utländska aktier och bidragit till att svenska tillgångar varit mer attraktivt värderade för utländska placerare. Tittar man på värderingen kan man konstatera att den svenska börsen ligger i princip i linje med det historiska genomsnittet.

I det stora hela har vi en fortsatt positiv långsiktig syn på svenska aktier. Att den politiska osäkerheten har minskat ger förutsättningar för ökade intäkter framöver. Ökade intäkter i kombination med att kostnaderna hållits nere lägger en god grund för stigande företagsvinster under året. Vi behåller därför vår neutrala vikt.

-

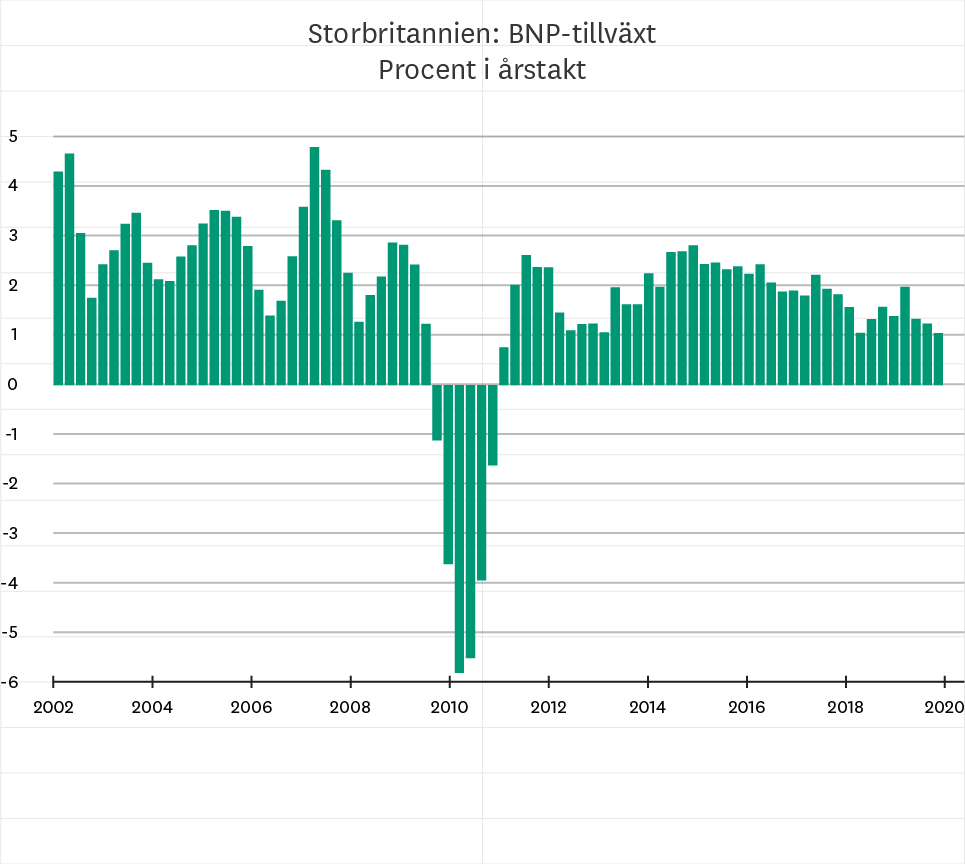

Förra årets inbromsning i Europa kretsade främst kring Tyskland där både tillverknings- och fordonsindustrin hade det kämpigt. I Frankrike mottogs president Macrons reformer med både ris och ros och i Italien fortsatte ekonomin att vara känslig mot politisk turbulens. I Storbritannien stagnerade den brittiska ekonomin ordentligt till följd av svagare global efterfrågan och osäkerheten kring Brexit. Nu har Storbritannien formellt lämnat EU och nu följer en period med intensiva avtalsförhandlingar med EU.

Osäkerheten kring Brexit har dragit tillbaka företagens investeringar under de senaste åren. Så länge ett avtal med EU saknas så kommer osäkerheten att bestå, vilket reflekteras i euroområdets inköpschefsindex som fortsatt ligger på låga nivåer. Även hushållen har intagit en allt mer försiktig position i samband med den tilltagande geopolitiska oron. Trots god inkomstutveckling har även konsumtionen bromsat under de senaste åren, vilket avspeglas i ökningar av hushållens sparkvot. Samtidigt har inflationsutfallen fortsatt att överraska på nedsidan och kärninflationen har under en lång period legat kring 1 procent.

De europeiska börserna levererade en stark utveckling under förra året och på kort sikt kommer en del av de utmaningar som pressat regionen den senaste tiden att klinga av, samtidigt som aktievärderingarna har kommit ned till rimliga nivåer. Trots den lite ljusare bilden så kvarstår de långsiktiga utmaningarna och vi väljer därför att behålla neutral vikt.

-

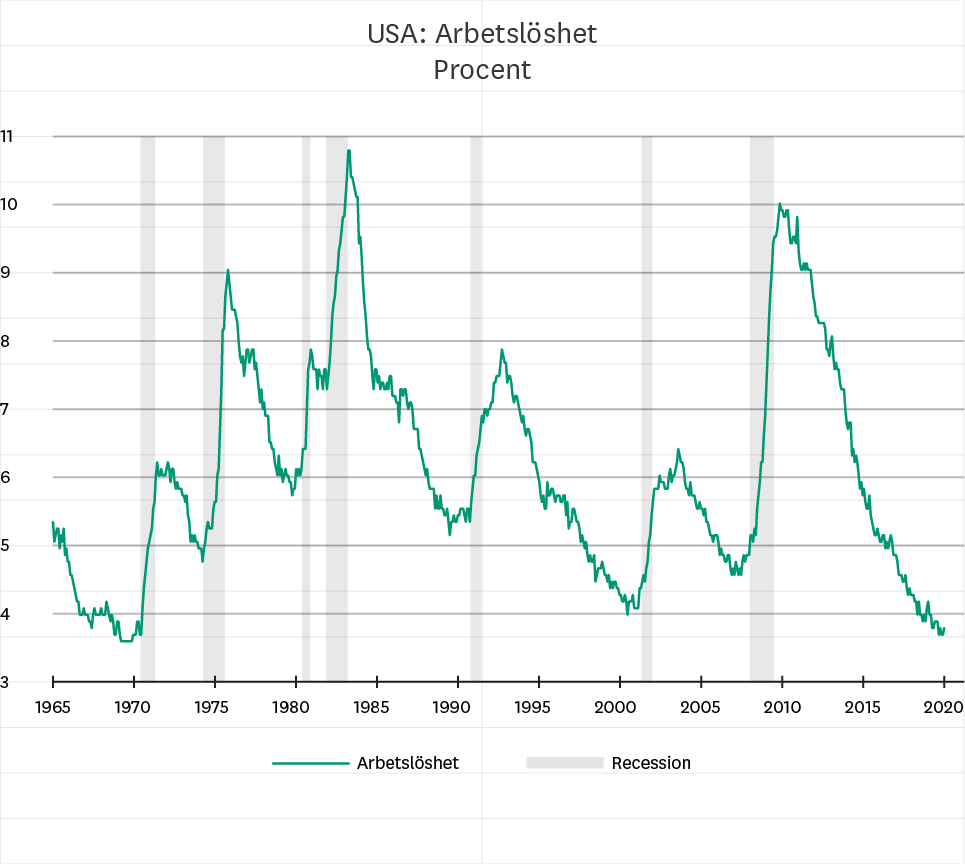

Den amerikanska ekonomin har för första gången någonsin genomgått ett årtionde utan en lågkonjunktur. Stora delar av förra året präglades av orosmoln i form av pessimistisk räntemarknad, handelskonflikt och svag global efterfrågan. Till följd av detta påbörjade den amerikanska centralbanken Fed en kortare sänkningscykel och signalerar nu stillastående räntor ett tag framöver. USA och Kina lyckades till slut komma överens om ett Fas 1-avtal, vilket minskat handelsriskerna på kort sikt. Även om situationen lugnat sig något så återstår det slutliga avtalet som förmodligen kommer att dröja till efter det amerikanska presidentvalet hösten 2020. Om Trump blir omvald finns det en risk att handelskonflikten återigen blossar upp och att han intar en tuffare ställning inte bara mot Kina, utan även mot EU. Vad gäller amerikansk arbetsmarknad så ser den fortsatt stark ut och den höga efterfrågan på arbetskraft har bidragit till en viss uppgång i löneökningarna under 2019.

Den amerikanska aktiemarknaden har rankats i det lägre skiktet i tidigare utgåvor av Placeringsutsikter. Främst på grund av den höga värderingen men även dollarförstärkningen har haft betydelse. Den amerikanska börsen fortsätter alltså att vara den dyraste i relation till andra regioner som vi följer. På dessa värderingsnivåer ser den förväntade avkastningen ansträngd ut.

Sammanfattningsvis kan man säga att högt värderade aktier, stark dollar och osäker politisk utgång gör att vi behåller undervikt.

-

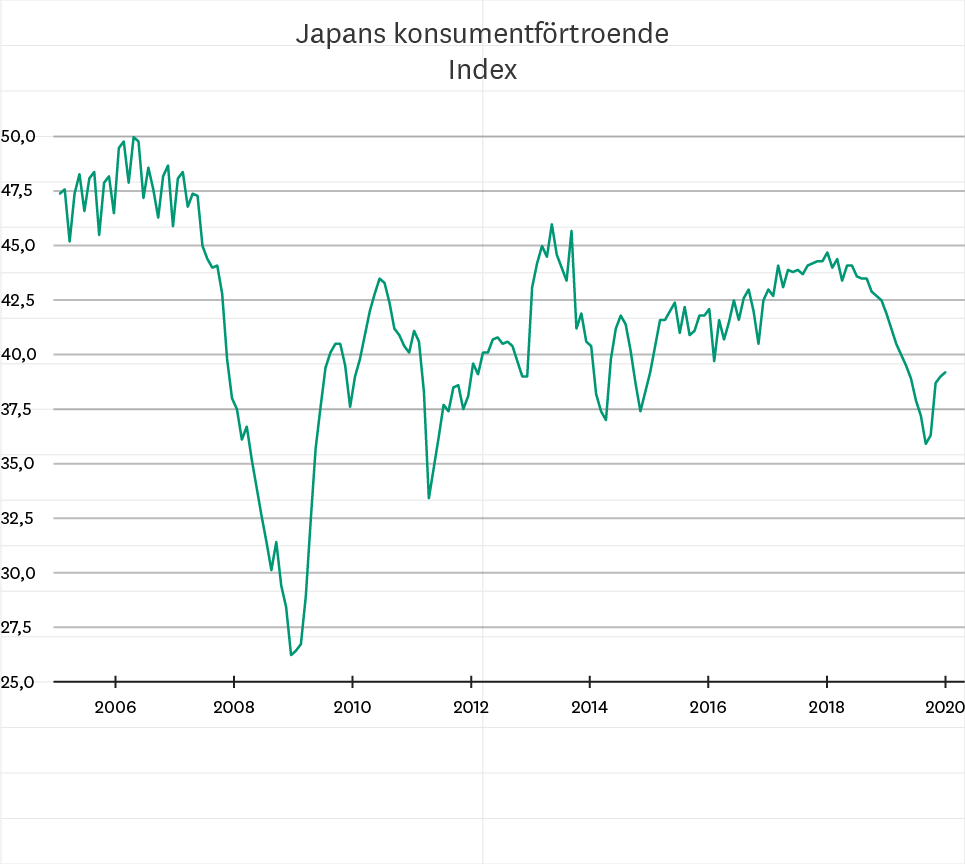

I oktober förra året införde den japanska regeringen en momshöjning i hopp om att försöka uppnå en mer hållbar utveckling för offentliga finanser. Tidigare momshöjningar har inte tagits emot med öppna armar och ett tydligt exempel är 2014 då hushållens konsumtion rasade. I dagsläget är det svårt att uttala sig om de kommande effekterna men det man kan konstatera är att tillväxten i industrin tilltog under de första kvartalen 2019. Detta på grund av att hushållen passade på att tidigarelägga delar av sin konsumtion. Under fjärde kvartalet stod det tydligt att Japans BNP-tillväxt backade rejält och huruvida tillväxten utvecklas framöver återstår att se. Samtidigt påverkas industrins tillväxt av utrikeshandeln där en stor del av Japans export går till Kina. Därför är Japan ett av de länder som riskerar att drabbas extra hårt vid en eventuell kraftig avmattning i Kina, exempelvis till följd av coronaviruset.

I den positiva vågskålen finns en stark arbetsmarknad som i dagsläget ligger på den lägsta nivån sedan 90-talet. Även regeringens olika stimulansåtgärder, centralbankens ex- pansiva penningpolitik och förberedelserna inför årets sommar-OS bidrar positivt till den japanska ekonomin. Detta givet att idrottsevenemanget inte ställs in till följd av coronaviruset. Ser man till konsumentförtroendet så verkar hushållen, trots momshöjningen, hålla humöret uppe. Även valutan är ett argument som talar för Japan då den japanska yenen tenderar att stärkas när oron på de globala mark- naderna ökar.

I det långa loppet väljer vi att behålla övervikt i Japan till följd av de låga aktievärderingarna, de finanspolitiska stimulanserna och valutan som ses som den ”trygga hamnen”.

-

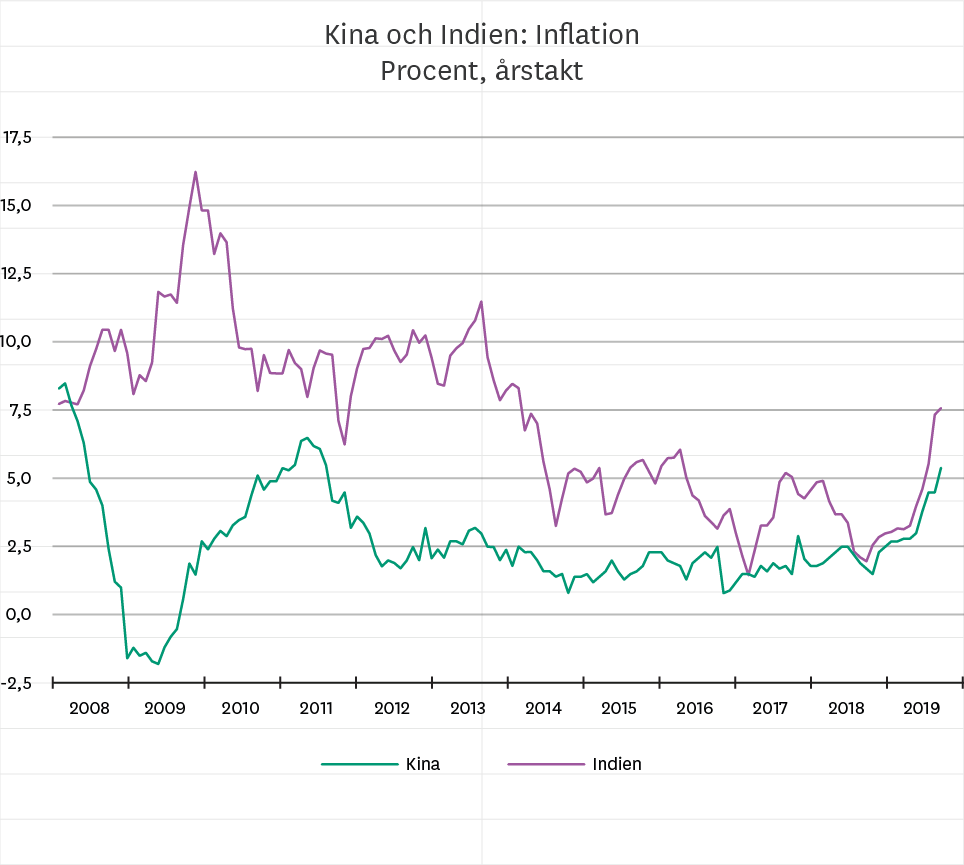

Det är inte självklart att behålla övervikt i Asien på grund av en rad olika orsaker, framförallt uppvisade förra årets statistik från Kina en gradvis nedväxling av tillväxten i landet. I samband med vapenvilan mellan USA och Kina har de handelsrelaterade riskerna minskat men sedan årsskiftet har en annan typ av oro blossat upp. Den ekonomiska utvecklingen i Kina har minst sagt präglats av oro för utvecklingen av coronaviruset. Det är fortfarande svårt att bedöma hur länge utbrottet kommer att vara och vilka konsekvenser det kommer att få på framförallt Kinas ekonomi. En utgångspunkt för att försöka bedöma effekterna av coronaviruset är att titta på Kinas roll och betydelse för världsekonomin idag jämfört med SARS-epidemin 2003. Det man kan konstatera är att Kinas andel av världsekonomin är större idag jämfört med 2003, vilket medför massiva störningar i globala produktionskedjor. Dessutom är många utvecklingsländer beroende av att den kinesiska ekonomin rullar på. Ser man till den inhemska ekonomin så fortsätter inflationen att stiga vilket tyder på en stabil efterfrågan. Det ser vi även i Indien.

Man ska ha i åtanke att Asien är en region som präglas av flertalet utmaningar på kort sikt, så vad är då anledningen till att behålla övervikt? På lång sikt förväntar vi oss att Asien kommer ha den högsta tillväxten i världen med Indien på topp, samtidigt som Kina kommer att fortsätta kontrollera sin ekonomiska inbromsning och vara motorn för världsekonomin. Även aktievärderingarna är attraktiva i relation till sina historiska genomsnitt både i Kina och i Asien som helhet.

-

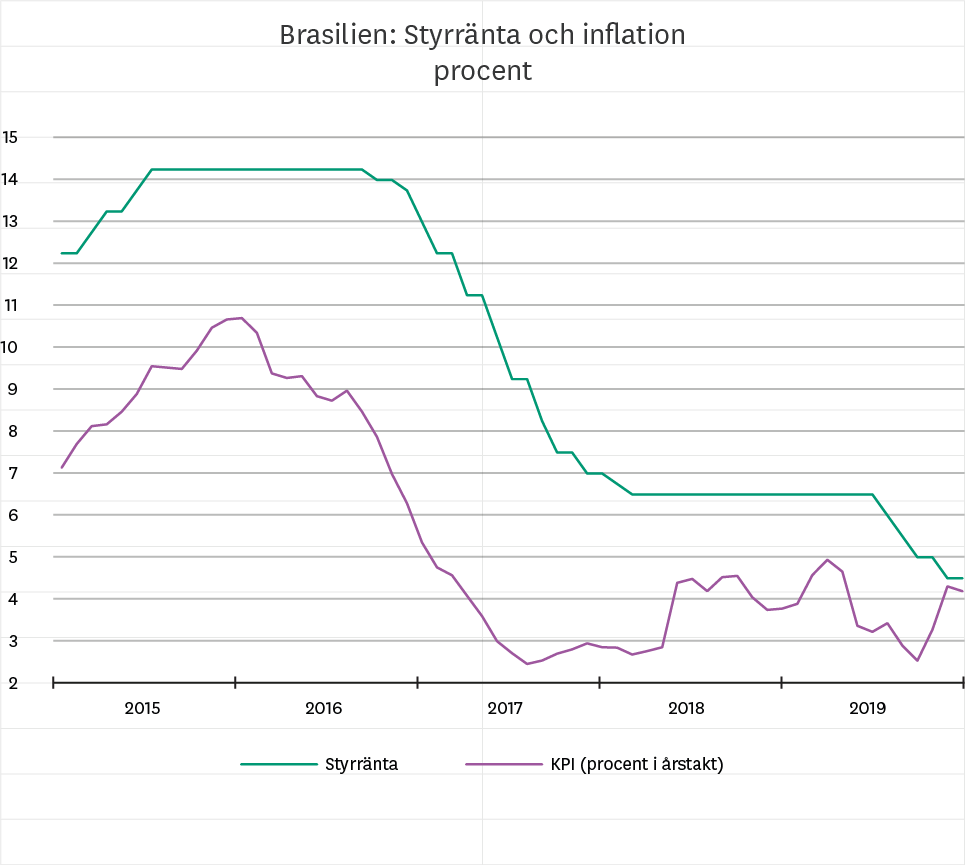

Under 2015–2016 gick Brasilien igenom en djup kris och efter omfattande reformer ser landet ut att gå mot en gradvis återhämtning. Politisk osäkerhet är ett återkommande tema, inte minst när Brasiliens president Jair Bolsonaro i höstas fick kraftig global kritik på grund av hanteringen av de massiva bränderna i Amazonas. Landet har under en tid även haft planer på att införa en ny pensionsreform som har till syfte att få ordning på de offentliga finanserna. Än så länge har reformen godkänts i den första av två omröstningar i underhuset vilket ses som en stor framgång. Även om det tar lång tid att införa en ny reform så ser vi positivt på försöken till förändring och i det långa loppet väntas ekonomin ta fart. Man kan även tänka sig att pensionsreformen kan ha bidragit till den nedgång som vi sett i realräntor.

På andra sidan tynger det näst största landet i Latinamerikaindexet, Mexiko. Under förra året hade landet en svag utveckling både i ekonomin och på börsen till följd av Trumps diverse handelshinder. Hittills i år har den mexikanska börsen utvecklats bra till följd av det nya handelsavtalet med USA och Kanada men än kvarstår de långsiktiga utmaningarna.

-

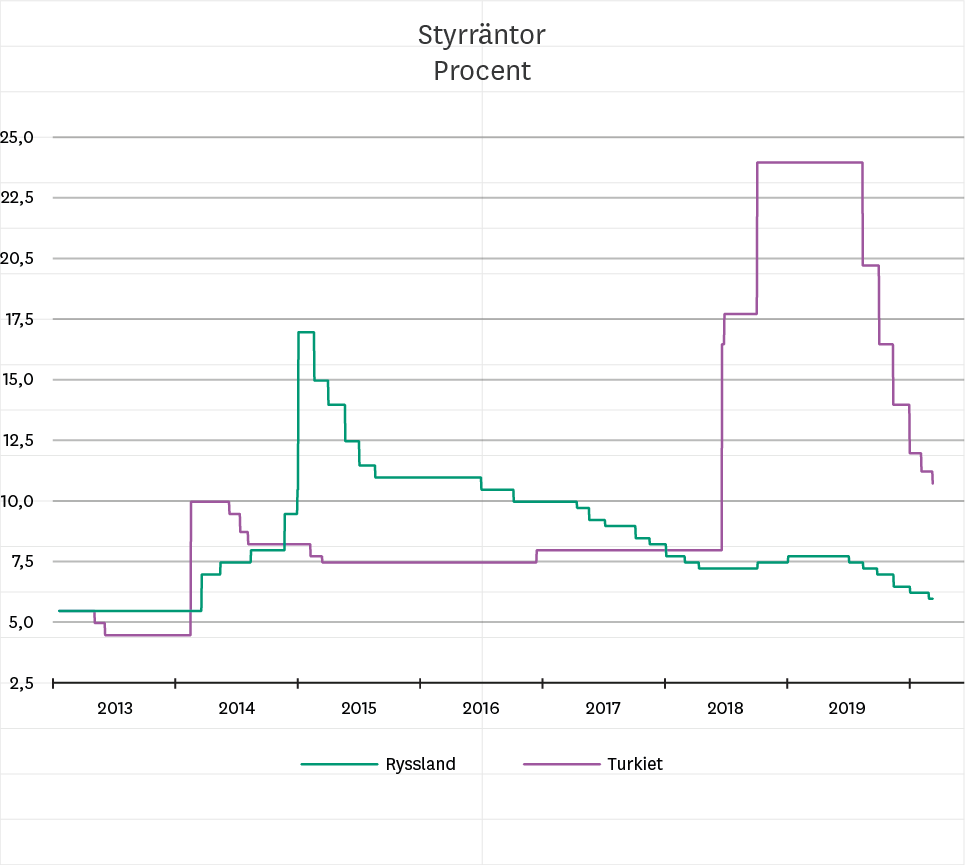

Riskbilden som omfattar EMEA regionen är minst sagt komplicerad. Under en längre period har vi haft undervikt i regionen och den synen behåller vi även den här gången. Ryssland är fortfarande föremål för internationella sanktioner och relationen med västvärlden är fortsatt omtumlande. Även om landet annonserat satsningar på infrastruktur, skola, forskning och sjukvård i hopp om att lyfta tillväxten, så räcker inte det för att kompensera för den höga politiska osäkerheten. I Sydafrika, som är regionens största land fortsätter de täta planerade strömavbrotten till följd av stora ekonomiska problem hos landets statliga energibolag. Regelbundna strömavbrott har varit ett återkommande problem i Sydafrika det senaste årtiondet och situationen ser inte ut att bli bättre. I Turkiet oroas centralbanken av diverse påtryckningar från landets politiska ledning som vill skapa tillväxt genom att hålla räntorna låga. Centralbanker ska agera självständigt utan politisk press men så verkar inte vara fallet i Turkiet.

Värderingarna i EMEA är fortsatt låga i relation till det historiska genomsnittet men trots det har avkastningen på börserna inte imponerat. De stora riskerna i regionen och den svaga konjunkturen är viktiga förklaringar till den svaga avkastningen. Man ska även komma ihåg att det är på den här typen av marknader som rekyler kan både vara snabba och kraftiga.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Läget just nu: Allt om sparande, försäkringar, hälsa och bolån

Har du frågor om försäkringar, sparande eller annat som kan påverkas av läget just nu? Här hittar du svar på våra vanligaste frågor just nu.

Frågor och svar