Marknadsbrev: Ekonomisk osäkerhet och medicinska risker

De senaste månaderna har varit omvälvande. I första hand naturligtvis ur ett hälsoperspektiv, men de ekonomiska följderna av den globala hälsokrisen kan inte beskrivas på annat sätt än enorma. Riskerna är fortfarande stora, och kommande månadernas ekonomiska statistik kommer bjuda på många dystra rekord. Samtidigt kommer försiktigt positiva signaler beträffande smittspridningen och aktiemarknaden börjar redan skissa på en ekonomisk återhämtning.

Ekonomi och epidemiologi i udda symbios

Att försöka bilda sig en uppfattning om ekonomiska utsikter är alltid förknippat med en betydande portion osäkerhet. När vi nu dessutom har en medicinsk dimension som kommer vara avgörande för utfallet, men där de flesta av oss ekonomer saknar relevant kompetens, blir det än svårare. Vi bör därför vara ödmjuka inför den kompakta osäkerhet som råder för tillfället. Med det sagt tycker vi att det finns skäl att ana viss optimism. Data från länder i såväl Asien som Europa och USA indikerar i skrivande stund en avtagande smittspridning. Förhoppningsvis är det ett kvitto på att de i många fall mycket kärva inskränkningar i människors vardagsliv som har införts i de flesta länder nu bär frukt. Som en konsekvens av det ser vi också nu hur allt fler länder, i försiktig takt, börjar lätta på vissa åtgärder. I Kina, som drabbades först av pandemin, har ekonomin sedan några veckor tillbaka börjat öppnas upp.

Halva nedgången inhämtad

Än så länge har vi bara fått en försmak av den usla ekonomiska statistik som ligger framför oss. Krisen pågår för fullt och många dystra rekord kommer slås under kommande månader i takt med att vi får in mer statistik för vårmånaderna. I vissa fall kommer vi behöva gå tillbaka till depressionen på 1930-talet för att finna lika nattsvart statistik. Samtidigt har humöret på de finansiella marknaderna stigit rejält. Börsen har redan har tagit igen mer än halva nedgången från februari-mars och räntorna på företagslån, som var på väg brant uppåt, har kommit ned. En förklaring till det förbättrade humöret har vi redan berört; smittspridningen tycks gå åt rätt håll i de flesta länder. Det minskar risken för de värsta scenarios som med rätta skrämde börsen i mars, och signalerar att nedstängningarna av ekonomierna förhoppningsvis kan lättas upp tidigare än vad som befarades för bara några veckor sedan.

Den andra förklaringen bakom börsrallyt är den amerikanska centralbanken Federal Reserves massiva stimulansprogram som presenterades i slutet av mars. Kortfattat innebär det att Fed nu köper värdepapper av olika slag, inklusive företagsobligationer, i så stor omfattning som behövs och så länge som behövs för att säkerställa att de finansiella marknaderna fungerar väl. Det blev startskottet för de senaste veckornas börsuppgång. Det är uppenbart att paniken på de finansiella marknaderna skrämde Fed som befarade att kollapsande börskurser och skenande räntor på företagslån skulle utlösa en våg av konkurser och riskera att förvärra krisen ytterligare, och därför drog i nödbromsen. Hittills har det onekligen fungerat.

Längd viktigare än djup

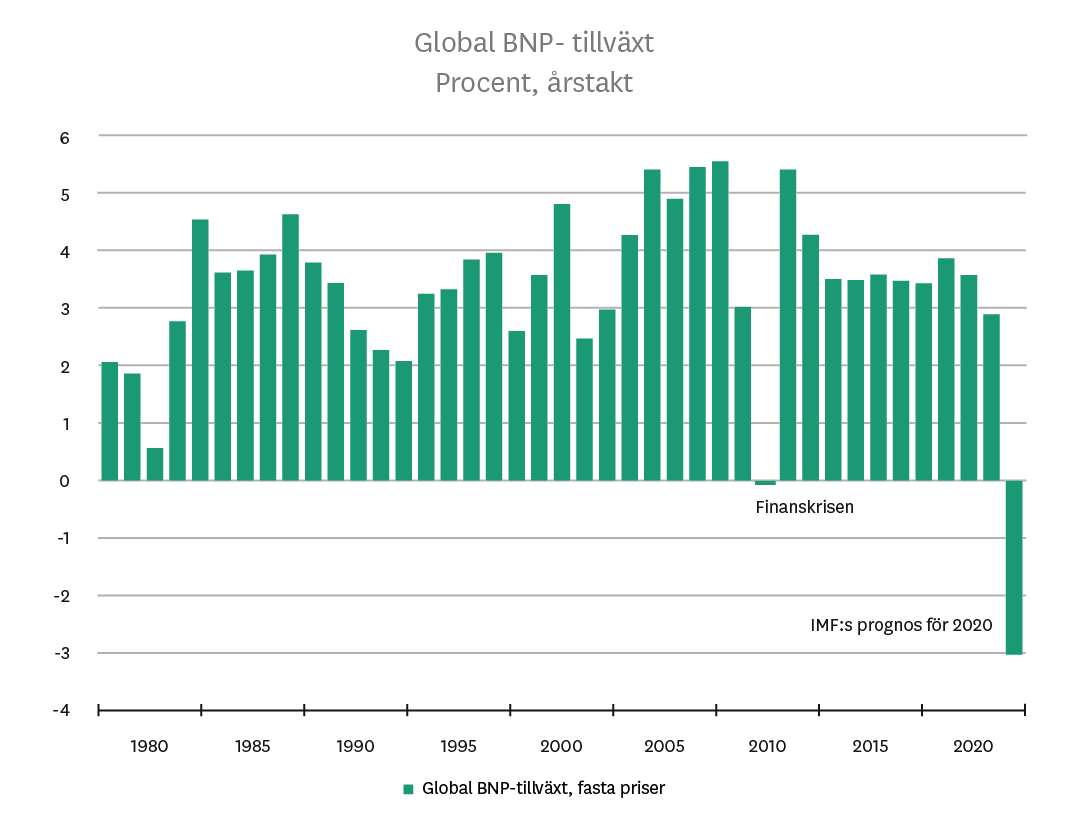

Feds stimulanser förändrar dock inte det faktum att vi nu är inne i en lågkonjunktur som kommer bli djupare än den under finanskrisen. IMF räknar till exempel med att global BNP krymper med 3 procent i år, vilket får nedgången under finanskrisen att blekna. Men den stora frågan är hur långvarig recessionen blir. Till skillnad mot den förra krisen, som var en finansiell kris, är det inte centralbankerna som har nyckeln till vändningen den här gången. Penningpolitiken bidrar till att minska på likviditetsproblem på marknaderna, men finanspolitiken är det centrala för den reala ekonomin den här gången. Och de finanspolitiska stödpaketen har varit enorma med allt från system för korttidspermitteringar och stöd till arbetslösa till reda kontantutbetalningar till hushåll i vissa länder. Därför finns det i grund och botten förutsättningar för en ganska snabb ekonomisk återhämtning.

Till syvende och sist kommer dock utsikterna att bestämmas av medicinska faktorer. I nuläget tycks utvecklingen gå åt rätt håll om än i långsam takt. Men riskerna är fortfarande betydande. Det handlar dels om att smittspridningen kan ta fart igen när länder lättar på karantänsregler, eller ifall det kommer en andra våg av pandemin i höst, eller om ett vaccin drar ut på tiden. Sådana bakslag kan äventyra även förhållandevis försiktiga prognoser. Men också i ett scenario med framgångsrik bekämpning av smittspridningen lär det dröja innan vi kan utropa seger mot viruset. Det finns därför risk att efterfrågan inte återhämtar sig på samma sätt som den brukar göra under andra kriser. Till exempel kan vi anta att många konsumenter kommer tillämpa ett visst mått av social distansering och hålla hårdare i plånboken även ett tag efter att den omedelbara hälsokrisen väl klingar av. Hur mycket pengar regeringar och centralbanker än skickar ut i ekonomin, är det först när de används som ekonomin stimuleras på riktigt.

Börsen ser kortvarig kris?

Ser vi till utvecklingen på aktiemarknaden tycks dock en snabb återhämtning ligga i korten. Börsen reflekterar som bekant inte läget i ekonomin här och nu utan förväntningar om den ekonomiska utvecklingen på sikt. Men eftersom det till stor del är de amerikanska likviditetsinjektionerna som har varit drivande för uppgången är det svårt att veta hur mycket av ljusare utsikter som reflekteras i uppgången. Den typ av stimulansprogram som nu bedrivs bidrar till att sätta marknadsekonomiska mekanismer ur spel. En, måhända aningen spetsig, kritik som kan riktas mot framför allt amerikanska Fed är att centralbanken nu manipulerar priset på risk. Det gör det svårare för placerare att förstå vilka risker de faktiskt tar när de investerar.

Oaktat stimulanser går det dock inte att komma ifrån att den snabba återhämtningen på de finansiella marknaderna trots allt reflekterar förväntningar på någon slags lösning på coronakrisen i närtid och en snabb ekonomisk återhämtning med start under andra halvåret i år. Ett globalt aktieindex ligger trots allt bara 15 procent under toppnoteringarna från i februari – trots att vi går in i den djupaste lågkonjunkturen i mannaminne. Det manar till viss försiktighet. Bakslag i arbetet med att bromsa smittspridningen eller oväntade motgångar för konjunkturen riskerar att leda till nya börsfall. Det bör man som sparare vara beredd på.

Det krävs också att börsen orkar ta sig igenom den långa period av urusel statistik som vi har framför oss. Bolagens delårsrapporter för första kvartalet kommer endast delvis reflektera coronakrisen. En stor del av smällen sker här och nu, och den statistiken presenteras först om en tidigast en månad och hamnar i bolagens rapporter för andra kvartalet som släpps i sommar.

En övning i procent

En fråga många ställer sig nu är hur man ska se på sitt sparande – är det läge att köpa aktier, eller ska man sälja? Vi brukar ofta svara med hänvisningar till placeringshorisont och riskbenägenhet. Det kan verka abstrakt. Låt oss därför utgå ifrån ett enkelt räkneexempel för att bättre illustrera hur man kan tänka.

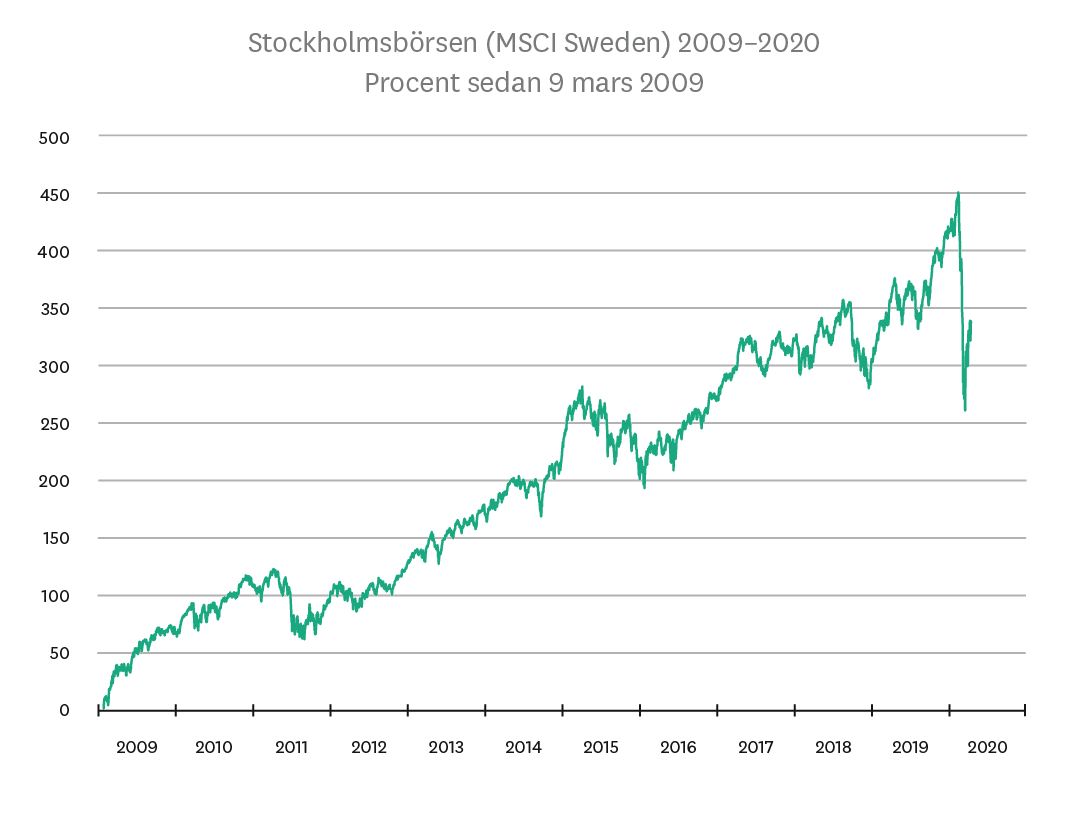

Sedan botten efter finanskrisen fram till i mitten av februari i år hade Stockholmsbörsens breda index stigit hela 450 procent. När börsen sedan föll över 30 procent på några veckor, reducerades uppgången till ca 260 procent. Alltså: Den som investerade 100 000 kronor på börsen i mars 2009 hade fram till mitten av februari sett sitt kapital växa till ca 550 000 kronor, bara för att under efterföljande veckor se kapitalet minska till ungefär 350 000 kronor. Nu har vi tagit igen ca halva mellanskillnaden.

Detta enkla räkneexempel kan tjäna som underlag när vi funderar på hur vi ska tänka kring sparandet. Om börsnedgången i februari-mars kändes acceptabel – kanske för att pengarna inte ska användas på länge eller för att du har tilltro till den långsiktiga potentialen i aktier – så har du förmodligen en väl avvägd risknivå i din portfölj. Om värdeminskningen däremot kändes oacceptabel och ledde till stor oro för din ekonomiska situation, så har du för stor risk i ditt sparande. Vi kan trots allt inte veta – och än mindre påverka – hur pandemin kommer att utvecklas och det skapar en stor osäkerhet kring den ekonomiska utvecklingen. Men risken i portföljen är något vi kan bestämma själva.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Läget just nu: Allt om sparande, försäkringar, hälsa och bolån

Har du frågor om försäkringar, sparande eller annat som kan påverkas av läget just nu? Här hittar du svar på våra vanligaste frågor just nu.

Frågor och svarAndra läser om

Svenska kronan lyfter – så påverkas ditt sparande

Samtidigt som världens börser visat tecken på återhämtning har den svenska kronan stärkts rejält. Det innebär både en ... Läs mer

Global oro, återhämtning och starkare krona – hur påverkas portföljen?

De globala marknaderna fortsätter att präglas av osäkerhet men återhämtningen på världens börser under maj månad var ... Läs mer

Skandias pensionskapital har förbättrat folkhälsan – och gett god avkastning

Världens första hälsoobligation mot typ 2-diabetes når målen – hundratals patienter har genom ett förebyggande ... Läs mer