Svensk ekonomi bromsar

I linje med utvecklingen i omvärlden ser vi en allt tydligare inbromsning också i svensk ekonomi. Första kvartalets BNP-siffra visar att endast exporten och offentliga sektorn växte medan konsumtionen, investeringar och importen sjönk. Samtidigt är hushållen fortsatt pessimistiska, vilket har bidragit till att efterfrågan tappat fart. Vi räknar med fortsatt dämpad utveckling i svensk ekonomi och ser inte förutsättningar för fler räntehöjningar från Riksbanken.

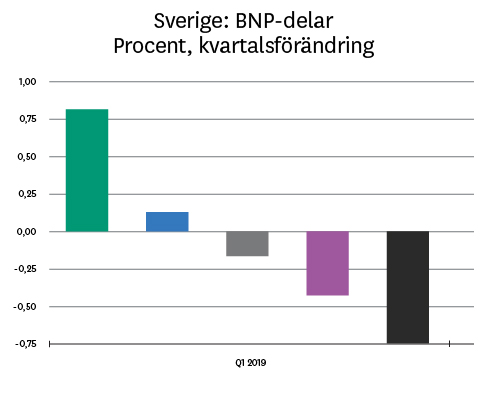

Stark export eller svag import?

Avmattningen i svensk ekonomi har pågått en tid och blir allt tydligare. Första kvartalets BNP-siffra betraktades, vid första anblick, som väldigt stark och var i linje med det historiska snittet i Sverige. Men en närmare titt avslöjar svagheter. Framför allt var det exporten som bidrog positivt till tillväxten, medan hushållens konsumtion, företagens investeringar och importen sjönk. Det innebär att den inhemska efterfrågan, som har drivit tillväxten på senare år, har bromsat in påtagligt.

Även exporten rymmer vissa frågetecken. Dels får vi anta att den svaga kronan förklarar delar av  ökningen. Men trots det minskade varuexporten. Istället var det tjänster som stod för hela exporttillväxten och dessutom kommer en stor det av ”lyftet” i nettoexporten från sjunkande import, vilket knappast är att betrakta som ett styrketecken.

ökningen. Men trots det minskade varuexporten. Istället var det tjänster som stod för hela exporttillväxten och dessutom kommer en stor det av ”lyftet” i nettoexporten från sjunkande import, vilket knappast är att betrakta som ett styrketecken.

Det är även viktigt att ha i åtanke att tillväxtsiffrorna för fjärde kvartalet 2018 var mycket starka, vilket kan förklara vissa delar av den svaga utvecklingen under det första kvartalet. Men det räcker inte till att förklara den tydliga inbromsningen i svensk ekonomi under våren.

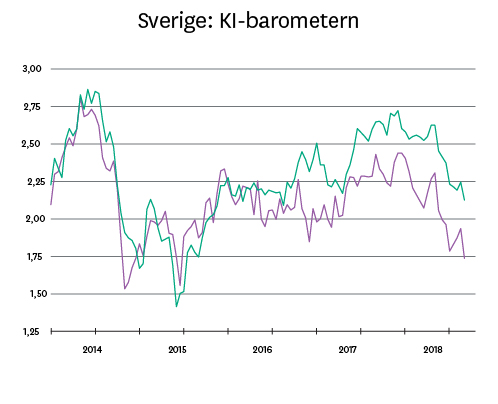

Flera orosmoment – ont om gröna skott

Den svaga utvecklingen tycks hålla i sig även under andra kvartalet där framförallt Konjunkturinstitutets mätningar fortsätter att försämras. Främst är det hushållen som är pessimistiska vilket avspeglas i konsumtionen som endast ökade blygsamt i april. Det är dock inte särskilt konstigt då flera faktorer bidrar till osäkerhet om framtiden. Börserna föll kraftigt i slutet av förra året, viss osäkerhet på bostadsmarknaden kvarstår och den globala konjunkturen fortsätter att mattas av. Dessa riskfaktorer bidrar till att hushållen har en mer pessimistisk syn om framtiden och håller hårdare i plånboken. Dessutom blir det allt svårare att förlita sig på exporten som drivkraft för tillväxten och med den fortsatta försvagningen i den globala ekonomin.

Tesen kvarstår: inga fler höjningar

Trots att den senaste inflationssiffran var i linje med Riksbankens prognos så är inflationsutsikterna  fortsatt dämpade och den pågående avmattningen i svensk ekonomi är ett faktum. Vi ser en allt svagare utveckling globalt vilket har motiverat övriga centralbanker att ta ett kliv tillbaka. Därför blir det svårt för Riksbanken att ensam trotsa de andra centralbankerna genom att hålla fast vid planerna på en höjning vid årsskiftet. Dessutom är frågan om Riksbanken kommer att se behov av att höja räntan i den miljön. Sammantaget står vi fast vid vår tes som vi hade i förra marknadsbrevet, vi tvivlar på att det blir någon mer räntehöjning under den här konjunkturcykeln.

fortsatt dämpade och den pågående avmattningen i svensk ekonomi är ett faktum. Vi ser en allt svagare utveckling globalt vilket har motiverat övriga centralbanker att ta ett kliv tillbaka. Därför blir det svårt för Riksbanken att ensam trotsa de andra centralbankerna genom att hålla fast vid planerna på en höjning vid årsskiftet. Dessutom är frågan om Riksbanken kommer att se behov av att höja räntan i den miljön. Sammantaget står vi fast vid vår tes som vi hade i förra marknadsbrevet, vi tvivlar på att det blir någon mer räntehöjning under den här konjunkturcykeln.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.