Marknadsbrev: Avmattningen fortsätter, riskerna ökar

Under våren har inbromsningen i världsekonomin fortsatt och det blir allt glesare mellan ljusglimtarna. Försvagningen av konjunkturen har även fått centralbankerna att markera beredskap att agera, vilket indikerar att det rör sig om mer än en tillfällig svacka. Samtidigt stiger sannolikheten för en lågkonjunktur i den amerikanska ekonomin i rask takt.

Motvinden tilltar för världsekonomin

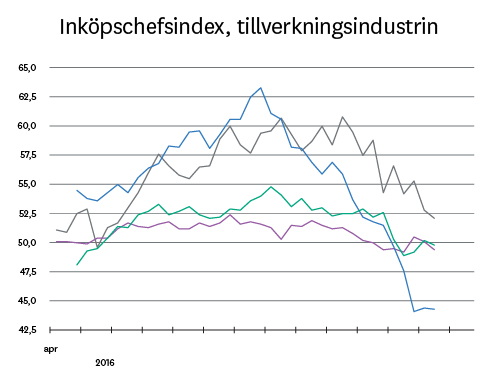

I förra marknadsbrevet konstaterade vi att det hade dykt upp vissa gröna skott i den ekonomiska statistiken, men att dessa samsades med nya besvikelser. Utvecklingen sedan dess kan beskrivas i ett ord: besvikelse. Tydligast ser vi det om vi tittar på olika överraskningsindex som mäter hur den ekonomiska statistiken kommer in i relation till förväntningarna. Med undantag för några dagar i höstas har konjunkturstatistiken i de större ekonomierna kännetecknats av besvikelser ända sedan i mars förra året. Men det är inte bara i relation till förväntningarna som läget fortsätter att se trögt ut. Den faktiska nivån på statistiken blir också allt klenare. I stora länder som Kina, Tyskland och Japan har ledande indikatorer parkerat på nedtryckta nivåer och i USA har förtroendet inom industrin sjunkit i rask takt i de senaste mätningarna. Sammantaget fortsätter den ekonomiska statistiken därmed att bekräfta den pågående avmattningen.

Handelskonflikten eskalerar, men handel är inte allt

Att avgöra hur mycket av konjunktur-försvagningen som beror på handelskonflikten mellan USA och  Kina är inte helt lätt, men det är tydligt att den påverkar. Kinas import har minskat med över 10 procent sedan i höstas. Och även om det är handeln med USA som påverkas mest, så har importen från grannarna Sydkorea och Japan minskat med 15-18 procent under det senaste året. I maj eskalerade konflikten ytterligare när Donald Trump höjde befintliga och införde nya tullavgifter på amerikansk import från Kina. Därefter hamnade Mexiko tillfälligt i skottgluggen.

Kina är inte helt lätt, men det är tydligt att den påverkar. Kinas import har minskat med över 10 procent sedan i höstas. Och även om det är handeln med USA som påverkas mest, så har importen från grannarna Sydkorea och Japan minskat med 15-18 procent under det senaste året. I maj eskalerade konflikten ytterligare när Donald Trump höjde befintliga och införde nya tullavgifter på amerikansk import från Kina. Därefter hamnade Mexiko tillfälligt i skottgluggen.

Handelskonflikten märks även utanför USA och Kina. Den europeiska export-tillväxten till Kina har också bromsat in. Men den europeiska avmattningen är inte bara kopplad till handel. I vintras gick det att skylla på tillfälliga faktorer såsom lågt vattenstånd i floden Rhen som höll tillbaka leveranser, gula västar i Frankrike, Brexit och politisk oro i Italien. Men nu tycks det alltså som att tillväxten ändå inte vill ta fart. För svensk del ser vi att avmattningen framför allt sker i den inhemska efterfrågan och att exporten till och med är det som driver tillväxten.

Ökad risk för lågkonjunktur närmaste året

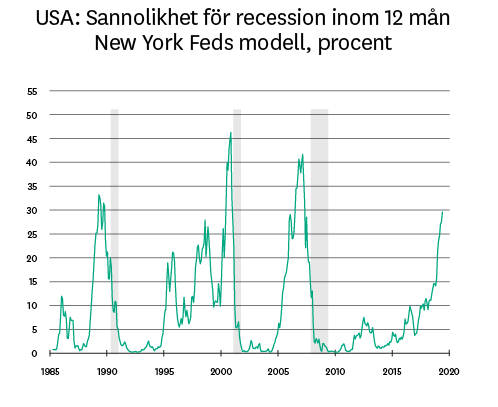

En positiv tolkning av det som sker är att världsekonomin håller på att återgå till en mer uthållig  tillväxttakt i linje med sin potential när nu det tillfälliga, cykliska uppsvinget från slutet av 2016 till början av 2018 har verkat ut. En annan tolkning är att inbromsningen riskerar att övergå i en lågkonjunktur. Ser vi endast till den ekonomiska statistiken är det få signaler som tyder på det. Däremot antyder utvecklingen på räntemarknaden att risken ökat på senare månader. I USA föll obligationsräntor med lång löptid under nivån på räntor med kort löptid i mars. Det är en klassisk indikator som har förutsett samtliga recessioner i den amerikanska ekonomin under de gångna decennierna. Den ligger också till grund för en modell som amerikanska centralbanken använder för att uppskatta sannolikheten för en lågkonjunktur det kommande året. Den sannolikheten har ökat till omkring 30 procent idag jämfört med drygt 10 procent för ett år sedan. Det är dock inte bara i USA som räntemarknaden skickar oroande signaler. I Tyskland har tioårsräntan backat till den lägsta nivån någonsin och den svenska motsvarigheten noteras en hårs-mån från nollstrecket. Det antyder sjunkande förväntningar på tillväxten och i värsta fall att investerare ser växande risk för lågkonjunktur.

tillväxttakt i linje med sin potential när nu det tillfälliga, cykliska uppsvinget från slutet av 2016 till början av 2018 har verkat ut. En annan tolkning är att inbromsningen riskerar att övergå i en lågkonjunktur. Ser vi endast till den ekonomiska statistiken är det få signaler som tyder på det. Däremot antyder utvecklingen på räntemarknaden att risken ökat på senare månader. I USA föll obligationsräntor med lång löptid under nivån på räntor med kort löptid i mars. Det är en klassisk indikator som har förutsett samtliga recessioner i den amerikanska ekonomin under de gångna decennierna. Den ligger också till grund för en modell som amerikanska centralbanken använder för att uppskatta sannolikheten för en lågkonjunktur det kommande året. Den sannolikheten har ökat till omkring 30 procent idag jämfört med drygt 10 procent för ett år sedan. Det är dock inte bara i USA som räntemarknaden skickar oroande signaler. I Tyskland har tioårsräntan backat till den lägsta nivån någonsin och den svenska motsvarigheten noteras en hårs-mån från nollstrecket. Det antyder sjunkande förväntningar på tillväxten och i värsta fall att investerare ser växande risk för lågkonjunktur.

Det är mot bakgrund av detta som vi behöver se centralbank-ernas olika utspel på senare tid som markerar beredskap att agera. Även om den ekonomiska statistiken inte motiverar en omsvängning av penningpolitiken i dagsläget, så tycks centralbankerna från USA i väst till Asien i öst vilja förhindra att osäk-erheten ökar ytterligare. Historiskt har sådana ansträngningar hjälpt förtroendet på traven. Men utan tydligare tecken på stabilisering i statistiken är riskerna större den här gången. Risken är till och med att de förvärrar situationen.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.