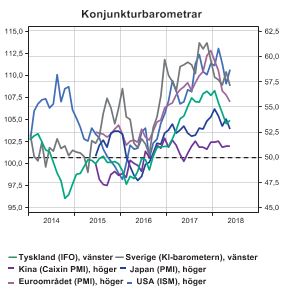

Makroperspektiv: Penningpolitisk normalisering fortsätter

Samma vecka som det här Marknadsbrevet publiceras kommer räntebesked från USA, EMU och Japan. Under våren har den ekonomiska statistiken vacklat och den politiska osäkerheten ökat. Det hindrar dock inte centralbankerna från att fortsätta på inslagen väg.

USA: ”On track” tills vidare

Amerikanska Fed fortsätter att utmärka sig i förhållande till övriga centralbanker. Räntan har redan höjts en  gång i år och kommer med största sannolikhet höjas den 13 juni. Frågan därefter är om Jerome Powell hinner klämma in en eller två höjningar till under hösten. Samtidigt fortsätter arbetet med att minska storleken på obligationsportföljen, vilket medför minskad likviditet och därmed en indirekt åtstramning. Ser vi till den inhemska ekonomin är räntehöjningarna högst motiverade. Inflationen ökar samtidigt som arbetsmarknaden blir allt mer glödhet. Med undantag för en enstaka månad år 2000 har arbetslösheten inte varit så här låg sedan år 1970. Att fortsätta den inslagna vägen med räntehöjningar är därmed befogat. Det enda som skulle kunna stoppa de amerikanska räntehöjningarna vore en tillräckligt stark inbromsning i den ekonomiska statistiken eller betydande marknadsturbulens. Något sådant kan inte uteslutas, men huvudscenariot är ändå att Fed kan fortsätta höja räntan i gradvis takt.

gång i år och kommer med största sannolikhet höjas den 13 juni. Frågan därefter är om Jerome Powell hinner klämma in en eller två höjningar till under hösten. Samtidigt fortsätter arbetet med att minska storleken på obligationsportföljen, vilket medför minskad likviditet och därmed en indirekt åtstramning. Ser vi till den inhemska ekonomin är räntehöjningarna högst motiverade. Inflationen ökar samtidigt som arbetsmarknaden blir allt mer glödhet. Med undantag för en enstaka månad år 2000 har arbetslösheten inte varit så här låg sedan år 1970. Att fortsätta den inslagna vägen med räntehöjningar är därmed befogat. Det enda som skulle kunna stoppa de amerikanska räntehöjningarna vore en tillräckligt stark inbromsning i den ekonomiska statistiken eller betydande marknadsturbulens. Något sådant kan inte uteslutas, men huvudscenariot är ändå att Fed kan fortsätta höja räntan i gradvis takt.

Euroområdet: Italien och vikande makro-

statistik hindrar inte Draghi

Den europeiska centralbanken ECB har redan levererat en stor penningpolitisk förändring när den vid årsskiftet halverade storleken på obligationsköpen från 60 till 30 miljarder euro per månad. Nästa steg är att avveckla stödköpen helt. Avmattningen i den ekonomiska statistiken och den politiska situationen

i Italien har visserligen ökat risken, men vi tror ändå att ECB kommer meddela att köpen ska avslutas, men att de väntar till julimötet med tydligare besked. Att lämna dörren på svag glänt är vettigt i det här läget. Då kan Mario Draghi utvärdera sommarens statistik och avgöra om avmattningen i statistiken är övergående eller mer bestående. En bestående och förvärrad avmattning skulle sannolikt medföra en förlängning av stimulanserna.

Storbritannien: Räntehöjningen skjuts på framtiden

Så sent som i april förväntades Bank of England höja räntan i maj. Sedan dess har svag makroekonomisk statistik, där både tillväxt och inflation har varit lägre än centralbankens prognoser, lett till att den förväntade räntehöjningen i maj uteblev och istället sköts på framtiden. Nu förväntas den istället ske efter sommaren eller senare i höst. Förutom att konjunkturen och inflationen tvekar, så kvarstår osäkerheten kring Brexit. BoE-chefen Mark Carney konstaterade nyligen att Storbritanniens utträde ur EU innebär ett regimskifte som ökar de möjliga utfallen för landets ekonomi och därmed för penningpolitiken. Oavsett om den där räntehöjningen blir av i höst eller ej är osäkerheten i dagsläget för stor för att sia om utvecklingen efter dess.

Japan: Långt kvar till penningpolitiken förändras

För Japans del har någon nämnvärd förändring av penningpolitiken inte varit aktuell. Möjligen kunde

Bank of Japan spela ”följa John” och minska något på stimulanserna om andra centralbanker gick före. Men om något är det mindre aktuellt nu än för några månader sedan. Dels visade det senaste utfallet för inflationen på en tillbakagång och dessutom krympte ekonomin i det första kvartalet. Även om det tycks vara att betrakta som en tillfällig svacka så kvarstår bristen på inflationstryck, varför någon förändring för penningpolitiken dröjer.

Sverige: Fortfarande möjligt med räntehöjning i år

I likhet med Bank of England flyttade Riksbanken fram tidpunkten för när räntan ska börja höjas till mot slutet av året. Huruvida den prognosen kommer att stå sig beror nästan uteslutande på hur inflationen utvecklas kommande månader. Som vi skrev i förra månadens marknadsbrev utesluter vi inte att det faktiskt blir en höjning i höst eller åtminstone i december. Det skyhöga resursutnyttjandet i svensk ekonomi och den allt svagare kronan kommer förr eller senare börja sätta större avtryck i inflationen. När nu Riksbanken dessutom har sänkt sin prognos för den underliggande inflationen blir det därtill enklare att nå och överträffa prognosen och därmed få till en höjning. Man ska också komma ihåg att det är många månader kvar tills en höjning kan bli aktuell, och om försvagningen av kronan tar ny fart kommer vi till slut till en punkt då det blir svårt för Riksbanken att försvara sin penningpolitik.

Den penningpolitiska normaliseringen fortsätter att ta två steg framåt och ett steg tillbaka. Penningpolitiken fortsätter därtill att i hög grad styras av månadsutfallen för inflationen och prognoser förblir svåra. Det är dock inte bara den låga inflationen som försvårar normaliseringen. På nästa sida tittar vi närmare på en bakomliggande faktor som också bidrar till att vi sitter fast i lågränteträsket.

Räntan har redan höjts en gång i år, kommer med största sannolikhet höjas den 13 juni och frågan därefter är om Jerome Powell hinner klämma in en eller två höjningar till under hösten

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.