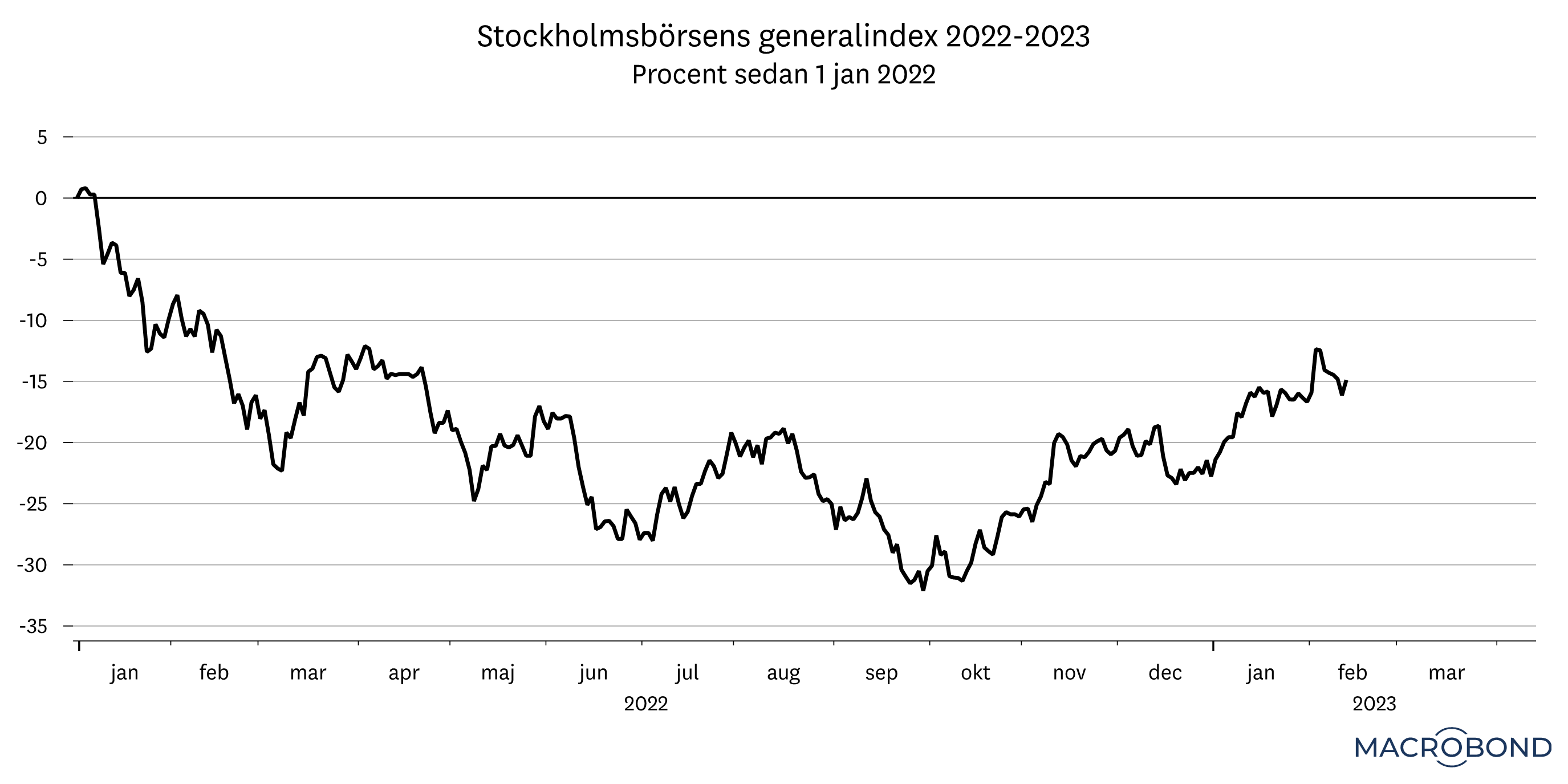

Portfölj: Är börsuppgången motiverad?

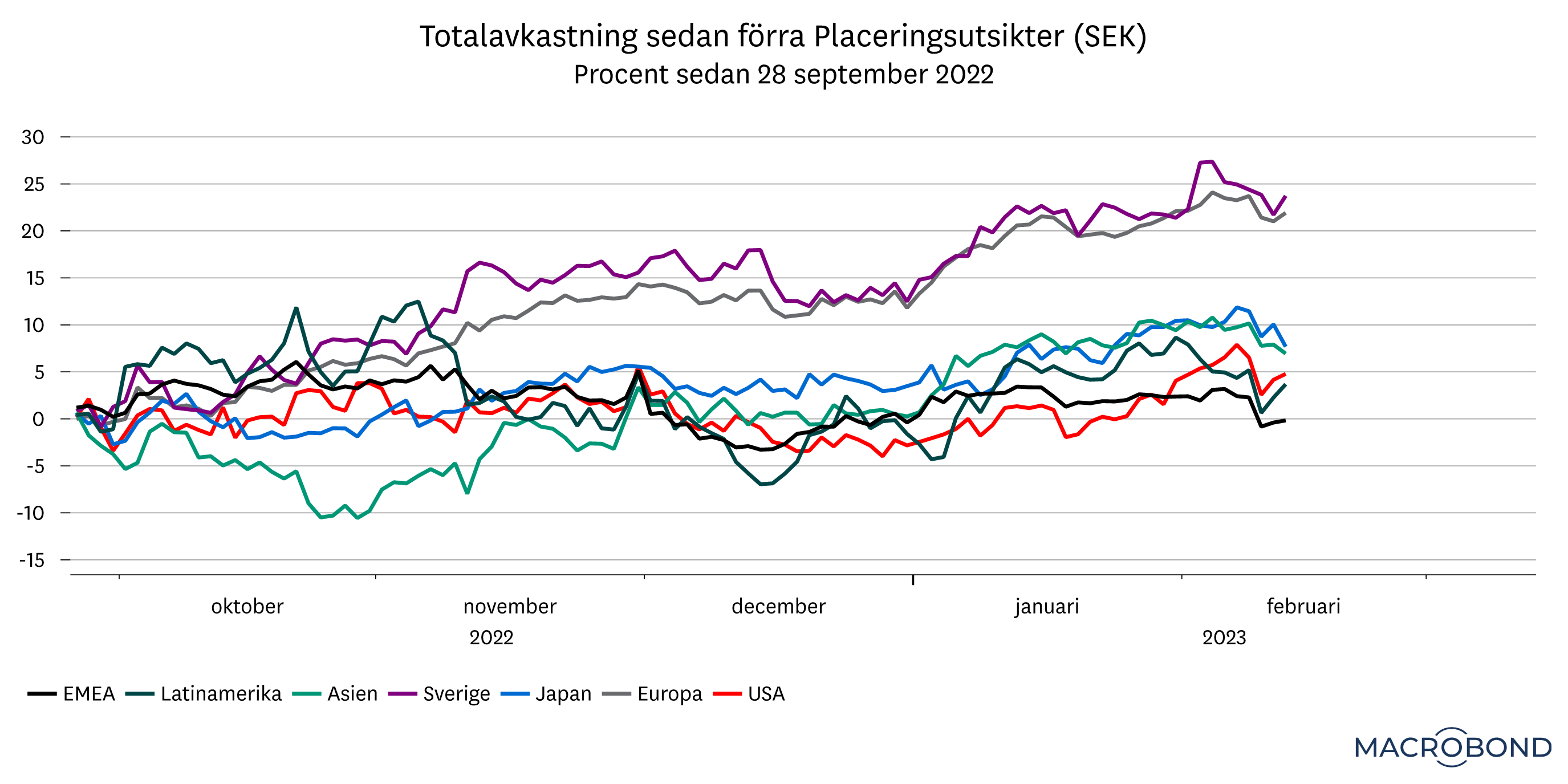

Sedan i höstas har aktiemarknaderna bjudit på en imponerande återhämtning. Från botten i oktober har ett globalt börsindex stigit nästan 20 procent och för Stockholmsbörsen är uppgången ännu större. Efter en sådan tjurrusning infinner sig frågan: Är börsuppgången motiverad?

Rejält reducerat ras

En central förklaring till börsrallyt under vintermånaderna handlar om att inflationen visar allt tydligare tecken på att röra sig i rätt riktning. Kampen mot skenande priser är inte färdig, men riktningen är uppmuntrande. I USA är utvecklingen tydligast, och förväntningarna är att Europa och Sverige ska följa efter under 2023. För aktiemarknadens vidkommande är fjolårets stora tema i många avseenden utagerat vid det här laget. Inflationen kommer successivt att leta sig ner mot 2 procent senare i år och därmed är den saken klar.

I stället har uppmärksamheten i ökad grad kommit att riktas mot konjunkturen. Som vi konstaterar i artikeln Lågkonjunktur eller mjuklandning tycks marknaderna alltmer inställda på en mjuklandning för konjunkturen. Lägre inflation i kombination med att centralbankerna tar ett steg tillbaka dämpar pressen på hushållens plånböcker. Alla stora centralbanker bedöms vara klara med räntehöjningarna i vår och amerikanska Fed förväntas börja sänka räntan efter sommaren.

Om inflationsproblemet är på väg att lösas utan att det leder till lågkonjunktur, så är det motiverat att börsen återtar förlorad mark. Tveklöst så. Men hur ser förutsättningarna ut härifrån? Även om de är bättre idag än för ett halvår sedan finns det fortfarande omständigheter som bör beaktas.

Många frågetecken kvar

Om börsen nu har tagit höjd för en mjuklandning i ekonomin, så innebär det att signaler om en mer besvärlig nedgång i konjunkturen kommer att leda till förnyad press på aktiemarknaden. Det skiljer sig till viss del ifrån hur det såg ut i höstas. Då mottogs besked om svag ekonomisk statistik som något positivt, eftersom det minskade pressen på centralbankerna. När nu inflationen ändå är på väg ner, blir svag ekonomisk statistik istället dåligt för börsen.

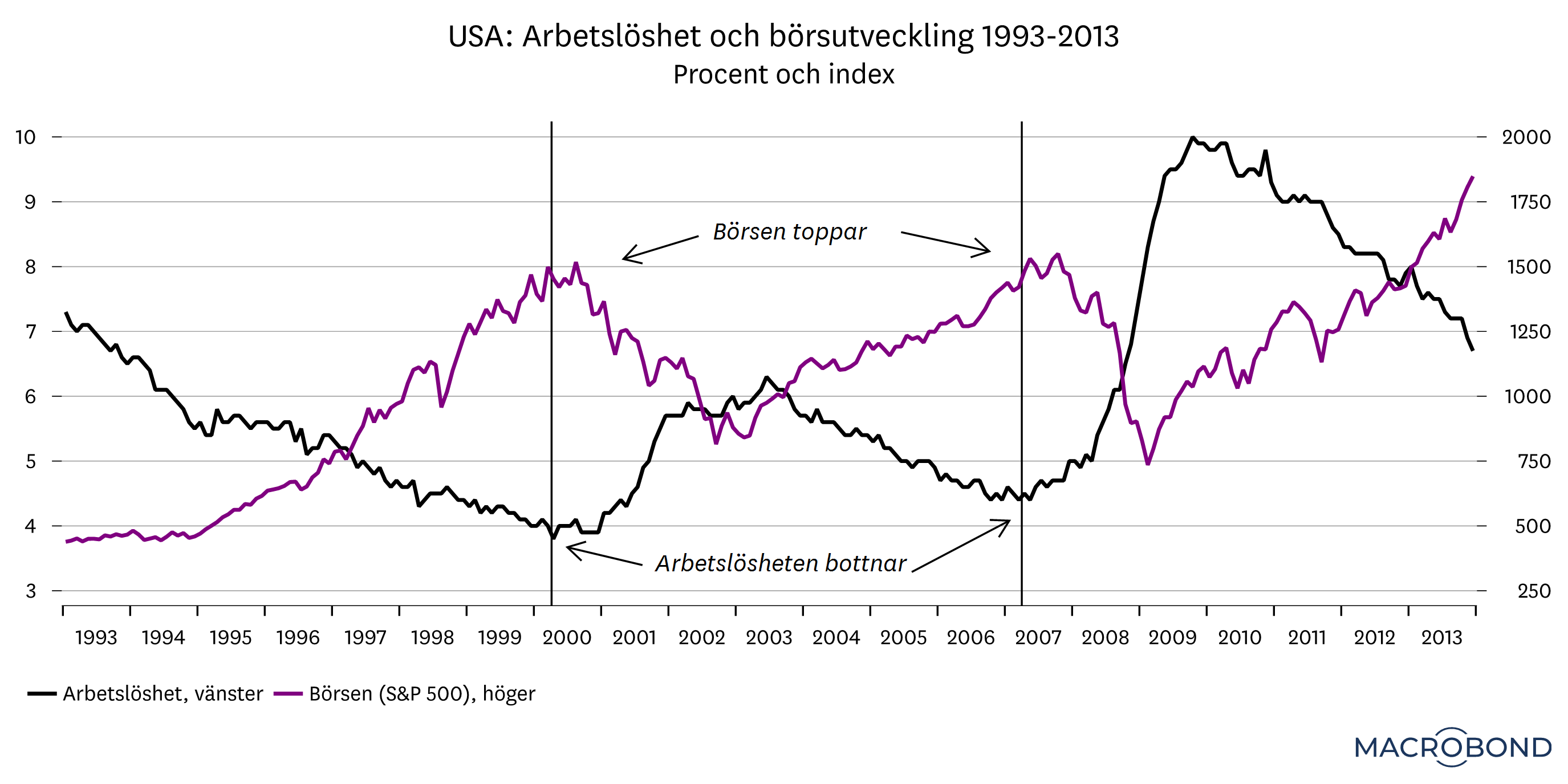

En annan aspekt att väga in är vad den typ av förhållanden som vi ser i ekonomin i dagsläget har inneburit för börsen historiskt. Om det var botten vi såg i höstas så skiljer sig den pågående uppgången betänkligt från hur det har sett ut i tidigare cykler. Aktiemarknaden brukar bottna ur först när centralbankerna aktivt sänker räntorna. I dagsläget fortsätter de som bekant att höja dem.

Vidare brukar den nuvarande lutningen på räntekurvan, där korträntorna är högre än långräntor, vara ett dåligt utgångsläge för börsen. Detsamma kan sägas om arbetsmarknaden. Att köpa aktier när arbetslösheten är snudd på rekordlåg, och så småningom bör vara på väg upp, har i tidigare cykler ofta inneburit en negativ avkastning under det efterföljande året – även om det finns undantag.

Anledningen till att börsen inte följer historiska mönster är alltså för att investerare nu räknar med att konjunkturen inte ska följa sitt historiska mönster. I stället för en lågkonjunktur, ska tillväxtkurvorna plana ut med en begränsad påverkan på företagens vinster.

Ett balanserat förhållningssätt

Att börsen inte längre tycks se mörka moln vid horisonten är uppmuntrande, men som vi påpekar ovan är utgångsläget inte problemfritt. Risken finns dessutom att lågkonjunkturen bara skjutits på framtiden några kvartal – och att börsen inte ser det ännu. Som sparare behöver man vara förberedd på att humöret kan surna snabbt. Senast vi såg prov på det var i början av förra året när börsen plötsligt insåg att inflationen skulle bli ett problem.

Oaktat utsikter gäller fortsatt att det är placeringshorisonten som är viktigast. För den som ska ha pengarna placerade i 5-10 år, kvarstår faktum att aktier är svårslaget. Samtidigt kan eventuella bakslag under året skapa möjligheter. Om oron för konjunkturen återvänder, och börsen åker på en ny nedgång, kan det uppstå köplägen. I ett läge där börsen sjunker 10-20 procent från dagens kurser innebär ju det trots allt att vi kan köpa aktier till 10-20 procents lägre pris än idag. Som vi har påpekat tidigare behöver det alltså inte heller vara fel att ha lite ”torrt krut” i form av räntefonder i portföljen, då de även kan fungera som krockkudde.

Så passa på att göra en inventering av portföljen där du säkerställer att risknivån är rätt för dig. Även om aktier har störst avkastningspotential över tid, är det inte givet att en portfölj med enbart aktier passar alla.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.