Fördjupning: När lättar inflationen?

Från att ha betraktats som utrotad fram till för bara något år sedan är den höga inflationen idag ett centralt problem i nära nog hela världen. Från centralbankshåll är budskapet dessutom tydligt: Förhöjd inflation kommer inte tolereras. Konkret innebär det att räntorna kommer fortsätta höjas och förbli höga fram till dess att vi får övertygande signaler om att inflationen är på väg mot målet. Det ser emellertid ut att dröja. Frågan är när vi kan förvänta oss att inflationen lättar på allvar.

Utbud eller efterfrågan?

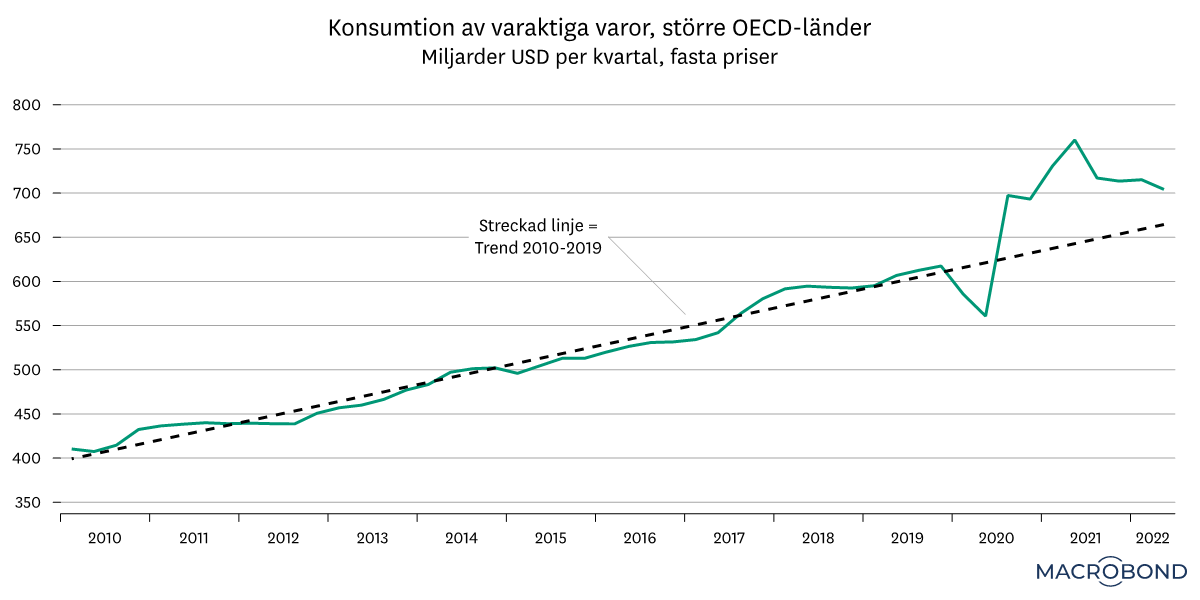

I debatten har det ofta pekats på att det är utbudsstörningar som är orsaken till de snabbt stigande priserna. Det är en förenklad och i vissa avseenden missvisande bild av verkligheten. Det grundläggande ”problemet” i världsekonomin efter pandemin har snarare varit för hög efterfrågan – framför allt från amerikanskt håll.

Omfattande stimulansinsatser – där reda pengar skickades direkt till hushåll i USA – under en period där hushållen var förhindrade att konsumera tjänster ledde till en explosion i efterfrågan på varor. Även med en fullt fungerande utbudssida hade det sannolikt lett till stigande varupriser. Och om vi lägger till att utbudssidan i ekonomin drogs med störningar, var det inte konstigt att priserna på i första hand varor sköt i höjden. Därefter har inflationen breddats och spänner nu över de flesta kategorier.

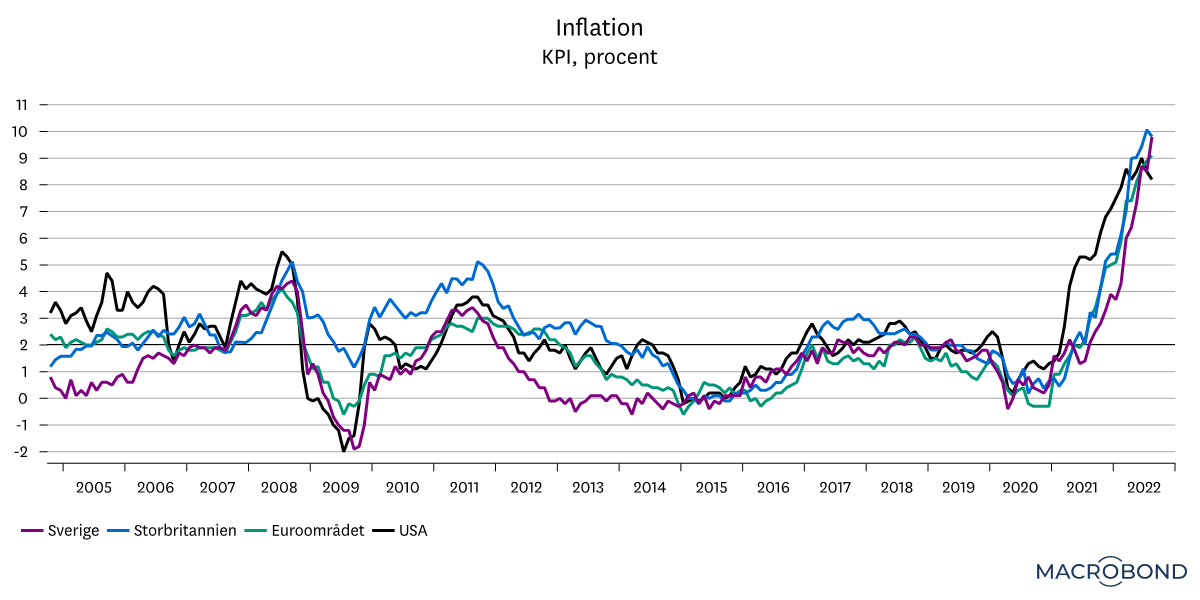

Inflationen inte samma här som där

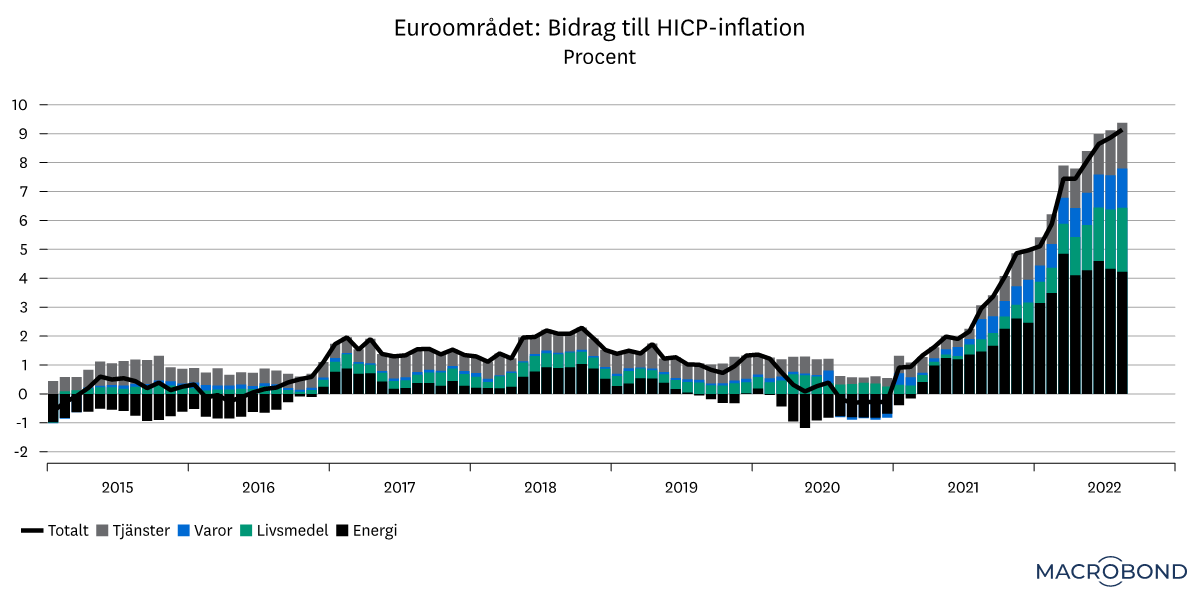

Att vi i Europa och Sverige plötsligt fick ett inflationsproblem i början av 2022 beror i mindre utsträckning på inhemsk efterfrågan. Nog för att den har varit hög också på vår sida av Atlanten, men vi har inte sett tillnärmelsevis lika stor efterfrågeökning som i USA. Här är det i stället framför allt energipriser – nästan hälften av inflationen i euroområdet kommer från energipriser, jämfört med drygt en fjärdedel i USA – men också till stor del från importen. Skenande priser på världsmarknaden har alltså letat sig in i våra ekonomier.

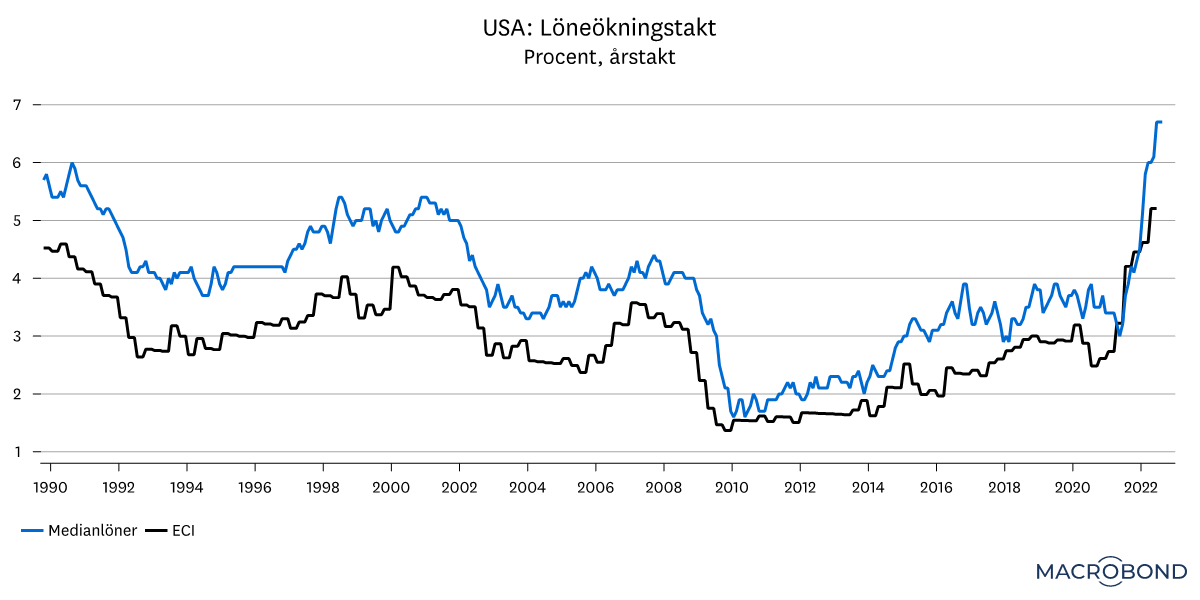

Ytterligare en skillnad – och det är förmodligen den allra viktigaste – är att den amerikanska inflationen är allt mer självgående till följd av den höga löneökningstakten. I dagsläget stiger nominella löner med 5-6 procent i USA, och det är inte förenligt med ett inflationsmål om 2 procent. I Europa och Sverige är samtidigt löneökningstakten dämpad. Åtminstone än så länge – för med en inflationstakt som närmar sig 10 procent ökar risken att europeiska och svenska löntagare och fackförbund kommer kräva högre kompensation under kommande lönerörelser.

Priser sjunker och störningar lättar

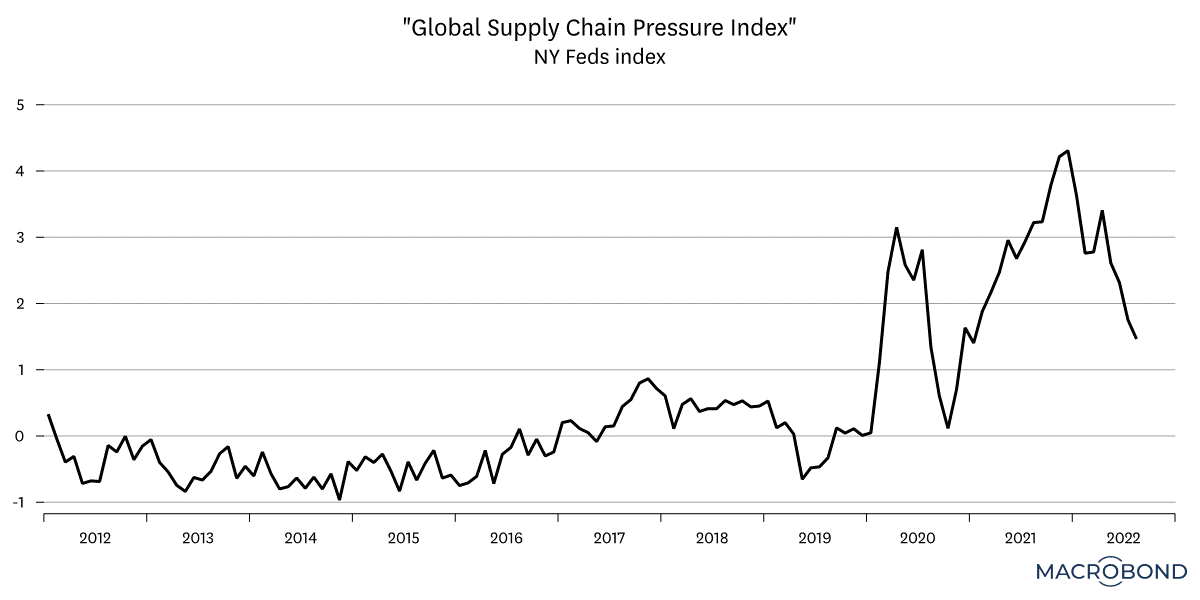

Mitt i allt inflationselände ser vi även en rad olika uppmuntrande signaler. Till exempel tycks störningarna i de globala leveranskedjorna minska. Allt färre företag ser förlängda leveranstider och allt färre planerar att höja sina priser framöver. Vidare har globala livsmedelspriser sjunkit under de fem senaste månaderna samtidigt som fraktpriserna har gått ned med över 50 procent. Och vid sidan av den pågående energikrisen har oljepriset gått från nivåer över 125 dollar per fat till omkring 90.

Allt detta kommer successivt sätta avtryck i faktiska konsumentpriser och på så sätt dämpa inflationstrycket. Det bör dock understrykas att priserna som nämns ovan är i amerikanska dollar. Till följd av försvagningen av svenska kronan och euron gentemot dollarn, dämpas effekten i våra ekonomier.

Arbetsmarknaden avgör – i USA

Arbetsmarknaden avgör – i USA

Det finns alltså många olika signaler som pekar i rätt riktning, och som kommer ha en dämpande effekt på inflationstakten. Men för amerikansk del räcker inte det. För även om diverse delar i konsumtionskorgen slutar stiga i pris eller till och med sjunker, så kvarstår grundproblemet med den höga löneökningstakten.

Så länge lönerna ökar med 5-6 procent går det knappast att få ned inflationen mot målet. För att lyckas med det måste centralbanken fortsätta att strama åt tillräckligt mycket för att trycka ned efterfrågan på arbetskraft. Först då kan vi utgå ifrån att löneökningstakten avtar och att inflationen kan sjunka tillbaka varaktigt. Men det innebär alltså stigande arbetslöshet, vilket i sin tur i praktiken är synonymt med lågkonjunktur. Därav vårt budskap att fortsatt högkonjunktur inte är ett alternativ.

Sammantaget: Utan en tydlig försämring i konjunkturen i USA kommer Fed inte kunna få ned inflationen, och därför är det dit vi är på väg.

Mer invecklat i Europa inklusive Sverige

I euroområdet och Sverige kommer inflationen sannolikt toppa under vintern och därefter sjunka markant nästa år. Den främsta anledningen är att energipriserna under 2023 kommer jämföras med de höga nivåerna vi har i år, vilket per automatik sänker energiprisinflationen. Men det är inte en nedgång mot 2 procent som ligger i korten. ECB räknar till exempel med att inflationstakten uppgår till 5,5 procent nästa år, och om vi plockar bort energipriserna är prognosen 4 procent. Det är mer än dubbelt så högt som målet, och då ska man ha i åtanke att ECB:s räntehöjningar är inbakade i den prognosen.

Alltså: Även om energipriserna antas sjunka nästa år och räntan höjas i snabb takt så bedöms inflationstrycket fortfarande vara dubbelt så högt som målet. Och detta förutsätter dessutom att löneökningstakten inte skenar i väg.

"Vi förstår nu bättre hur lite vi förstår om inflation"

Om det är något som har kännetecknat uppgången i inflationen under det senaste året så är det att ytterst få kunde förutspå den. Knappt någon privat prognosmakare och ingen centralbank har haft ett inflationsscenario som kom i närheten av det vi har sett i år. Och det är ont om signaler som tyder på att förmågan att träffa rätt i prognoserna har förbättrats sedan dess. Den amerikanska centralbankschefen Jerome Powell uttryckte det nyligen som att ”vi förstår nu bättre hur lite vi förstår om inflation”.

Med andra ord är det mycket svårt att sia om hur inflationen kommer att utvecklas nästa år. Det mesta pekar på att den kommer bli lägre, men fortfarande för hög. Vidare kommer den inte att försvinna av sig själv utan en tillräcklig försvagning i konjunkturen. Och eftersom centralbankerna inte kommer att nöja sig förrän inflationen är på väg i mål, kommer den ekonomiska aktiviteten successivt stagnera eller krympa.

Den främsta risken är om hushåll och företag börjar vänja sig vid snabbare prisökningar och att problematiken därmed får egna ben. Den risken tycks tyglad än så länge, men för att det ska stå sig kommer åtstramningarna behöva fortsätta. Det är priset som vi kommer att behöva betala för att bli av med inflationens fula tryne.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.