Portfölj: Trots nedgångarna – ingen lågkonjunktur i börskurserna

Den kanske viktigaste frågan för en investerare är vad som är ”inprisat” i aktiekurserna – det vill säga: Vad har marknaden redan tagit höjd för? Eftersom flertalet börsindex har backat med 20-30 procent i år kan vi anta att en viss del av oron i omvärlden redan är inbakad i kurserna – men stämmer det? Även om det är svårt att ge ett konkret svar på den frågan, kan vi dissekera årets nedgångar och åtminstone komma ett steg närmare.

Varför har börserna sjunkit i år?

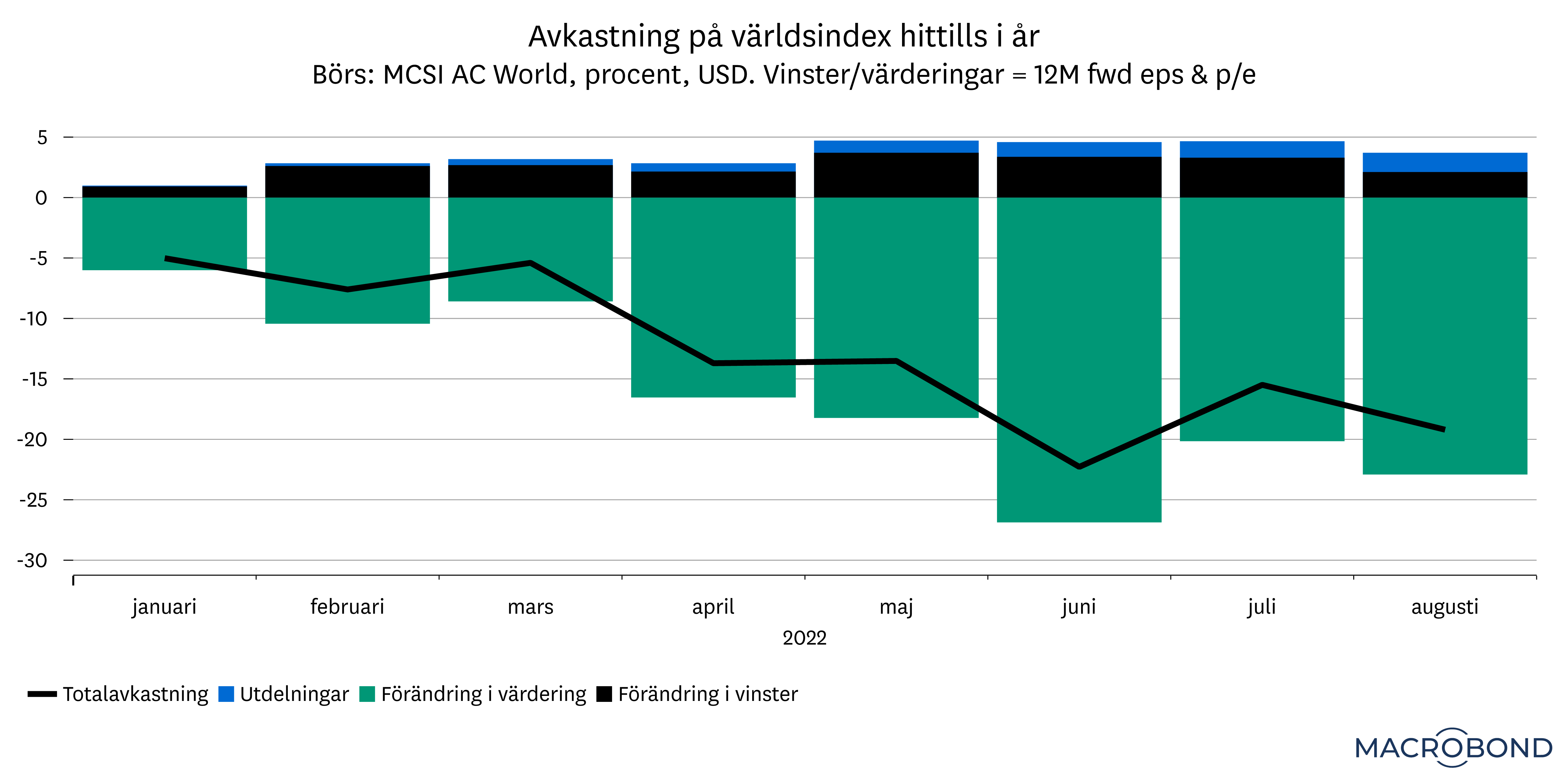

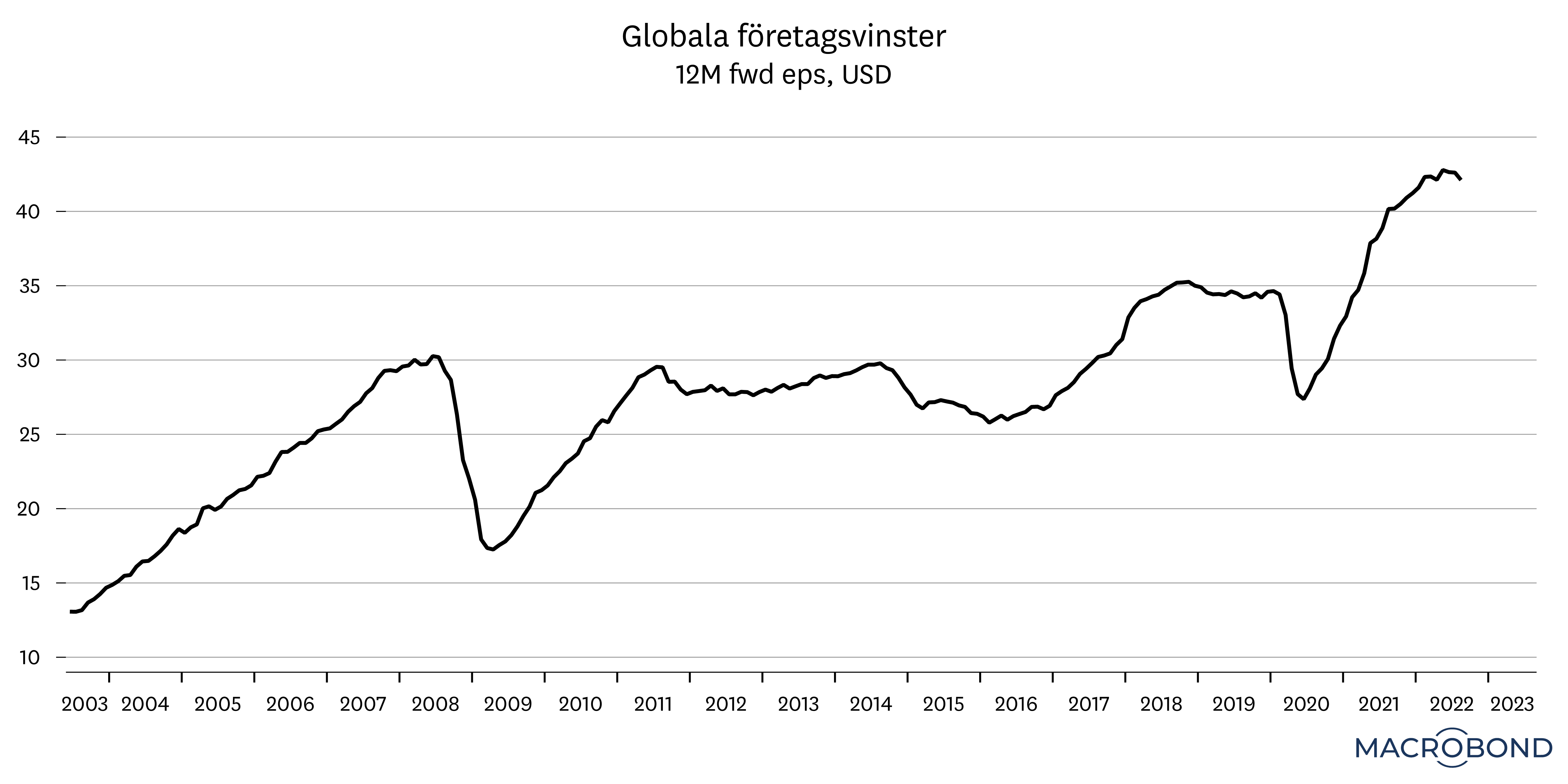

Avkastningen på aktier kan delas upp i tre delar – förändring i företagens vinster, förändring i värderingen på aktier samt utdelningar. Om vi med det som utgångspunkt ser till utvecklingen sedan årsskiftet, kan vi konstatera att det inte är sämre företagsvinster som har tyngt kurserna i år – tvärtom har stigande vinstprognoser bidragit positivt till avkastningen.

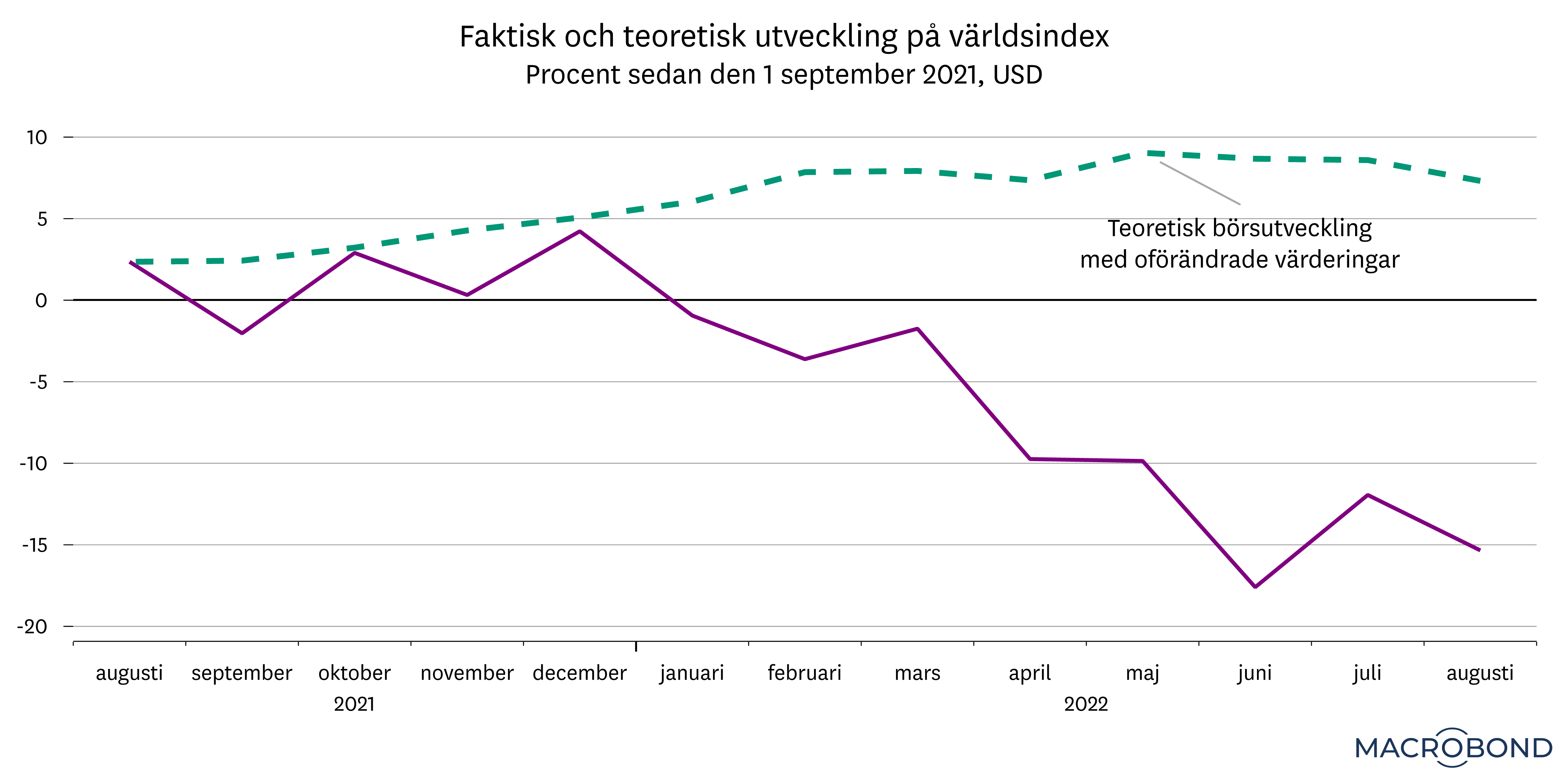

Istället beror hela börsnedgången under 2022 på sjunkande värderingar. Det beror i sin tur på räntorna, eftersom räntan används för att sätta ett nuvärde på framtida vinster. När räntan stiger, som i år, betyder det att värdet av framtida vinster blir lägre, vilket automatiskt leder till att aktievärderingarna sjunker. Under det senaste året har världsindex sjunkit ca 15 procent. Om värderingarna istället hade varit oförändrade under samma period hade samma index stigit drygt 7 procent.

Efter nedgångarna: Mer rimliga priser

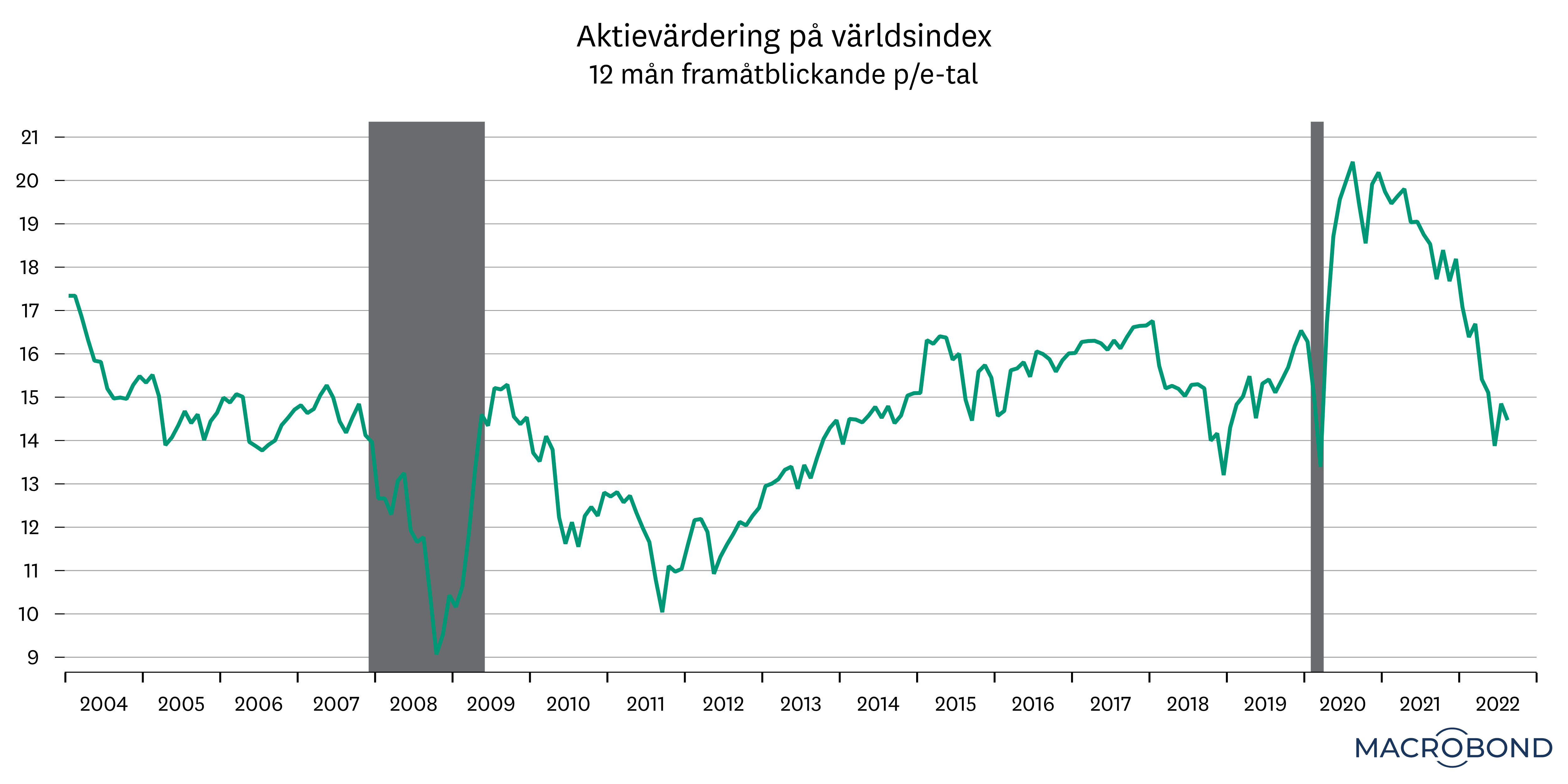

De värderingsnivåer vi hade under 2021 var inte hållbara eftersom de i sin tur byggde på räntenivåer som förr eller senare skulle stiga. Vi menar därför att det låg i korten att de skulle sjunka – vilket då skulle tynga avkastningen. När det – som i år – sker snabbt blir det kännbart i portföljen. Men i och med att värderingarna nu har normaliserats så innebär det att den främsta risken som vi lyfte fram för ett år sedan nu är avbetad. Det gör utgångsläget idag mer attraktivt, allt annat lika.

Allt annat är dock sällan lika, och att stirra sig blind på värderingar är bedrägligt. Genomsnittliga värderingar betyder inte genomsnittlig potential. Risken att värderingarna skulle normaliseras må vara utspelad, men har ersatts av risken att konjunkturen bromsar in för snabbt.

Stabila förväntningar i kurserna?

Förvisso kan sjunkande värderingstal signalera en förväntan om trögare bolagsvinster även om det inte ryms i vinstprognoserna. Som vi har konstaterat tidigare tenderar aktiemarknaden att ”gå före” förändringar i vinstprognoser. När väl analytiker justerar sina prognoser, så är det ofta ”old news” för börsen – som då redan har anpassat kurserna efter förändrade utsikter. Och så länge analytikernas prognoser inte sjunker, måste en eventuell försämring i utsikter i så fall tas ut i värderingarna. Det brukar dock sammanfalla med att räntorna går ned eller är stabila.

Den här gången har räntorna som bekant stigit, vilket alltså talar för att nedgångarna i år inte reflekterar försämrade utsikter utan i huvudsak beror på att värderingarna har anpassats till högre räntor.

Marknaden tror på mjuklandning?

Om vår tolkning ovan är korrekt så innebär det alltså att aktiemarknaden inte har tagit höjd för en tydlig försämring i konjunkturen. Hur går det ihop med att det mullras om ekonomisk stagnation och till och med en annalkande lågkonjunktur i kulisserna? En förklaring kan vara att aktiemarknaden tror att inbromsningen blir mild, och att ekonomierna mjuklandar, med begränsad och/eller kortvarig påverkan på företagsvinsterna.

Dessutom är det värt att påminna om att ekonomisk statistik mäts i reala termer, medan företagsvinsterna mäts nominellt. I klarspråk innebär det att BNP-statistiken grundas på hur många varor och tjänster som produceras, medan företagens vinster styrs av hur mycket pengar bolagen tjänar på att sälja dessa varor och tjänster.

På kort sikt behöver därför inte en försvagning i den ekonomiska aktiviteten översättas till lika stor försämring av bolagsvinster. Efter hand kommer de dock ikapp varandra. Centralbankernas mål är att trycka ned den nominella tillväxten, och förr eller senare kommer det sätta avtryck i bolagsvinsterna.

Risk att det blir sämre innan det blir bättre

Som vi skriver i texten Fortsatt högkonjunktur är inget alternativ är vårt basscenario att flertalet länder i Europa stagnerar eller till och med går in i lågkonjunktur under vintern samt att USA följer efter under nästa år. Utifrån det landar vi i att vinstprognoserna kommer att behöva justeras ned, vilket talar för att börsen inte har ”hittat botten” ännu.

På kort sikt kan det därför bli stundtals oroligt på aktiemarknaderna under hösten/vintern. Man behöver acceptera risken att det blir sämre innan det blir bättre. Kortsiktiga pengar ska inte vara placerade på börsen – särskilt inte under sådana här förutsättningar.

För långsiktiga sparare gäller det däremot att utnyttja nedgången. Om vårt huvudscenario infrias så innebär det att det är nu som man ska hålla i sitt regelbundna sparande – och ännu hellre öka på det, om utrymme finns. Om börsen sjunker ytterligare 10-20 procent innebär det att vi kan köpa aktier till 10-20 procents lägre pris än idag. Det kommer att vara värdefullt när väl kurserna vänder upp efter hand.

Vi kan inte förvänta oss att pricka botten eller kunna avgöra när optimismen tar överhand. Samtidigt vet vi av erfarenhet att vändningen uppåt på börsen sker långt innan den reala ekonomin vänder upp. På två till tre års sikt är det både möjligt och troligt att börsen står högre än idag.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.