Svensk ekonomi på väg att tvärnita?

Bilden av svensk ekonomi är osedvanligt splittrad. Tillväxten har varit betydligt bättre än förväntat under hösten och arbetsmarknaden blir allt starkare. Samtidigt är pessimismen påtaglig. Aldrig tidigare har en större dysterhet uppmätts bland svenska hushåll, och även bland företagen har optimismen sjunkit för varje månad. Det är tyvärr bara en tidsfråga innan tillväxten och arbetsmarknaden ger vika, men en hel del talar för att smällen för jobben trots allt kan bli förhållandevis mild den här gången.

Vilken lågkonjunktur?

Under hösten – och inte minst i debatten inför Riksdagsvalet – har det upprepade gånger flaggats för att Sverige är på väg in i lågkonjunktur. Sällan har en sådan varit så förväntad som den som står på tur den här gången. Men det dröjer ett tag till. För under hösten har BNP-tillväxten överraskat på uppsidan.

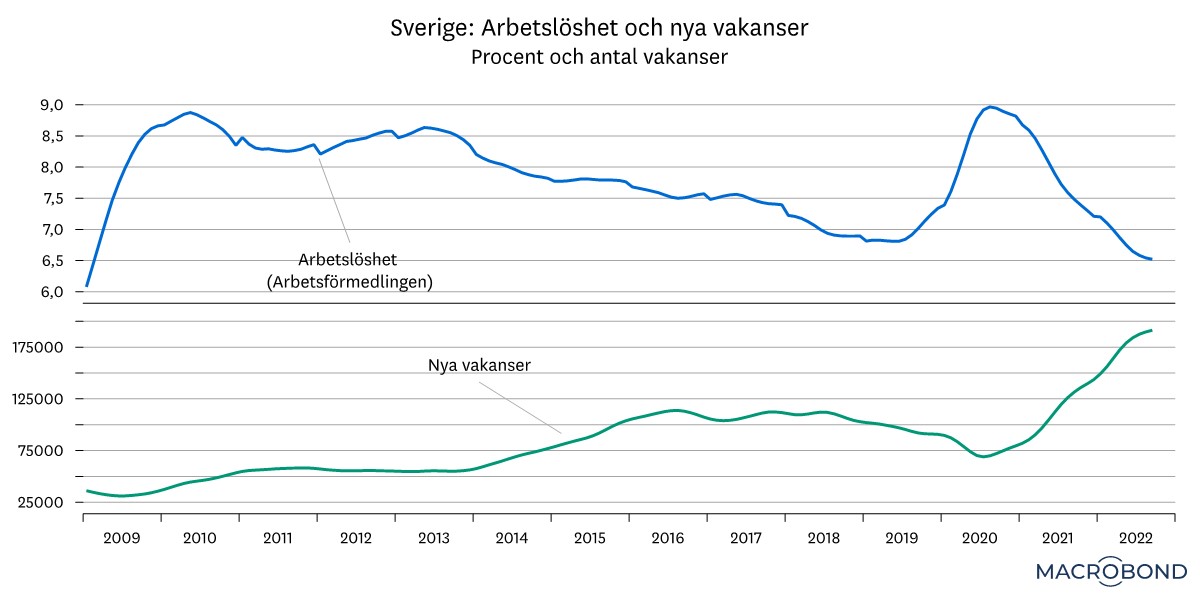

Svensk ekonomi växte med närmare 3 procent i uppräknad årstakt under tredje kvartalet. Samtidigt har arbetslösheten minskat stadigt under hela 2022 (även om den tickade upp en tiondel i den senaste mätningen) och antalet vakanser noteras fortfarande på rekordnivåer. Så ser inte en lågkonjunktur ut. Tvärtom.

Allt dystrare tongångar bland hushåll och företag

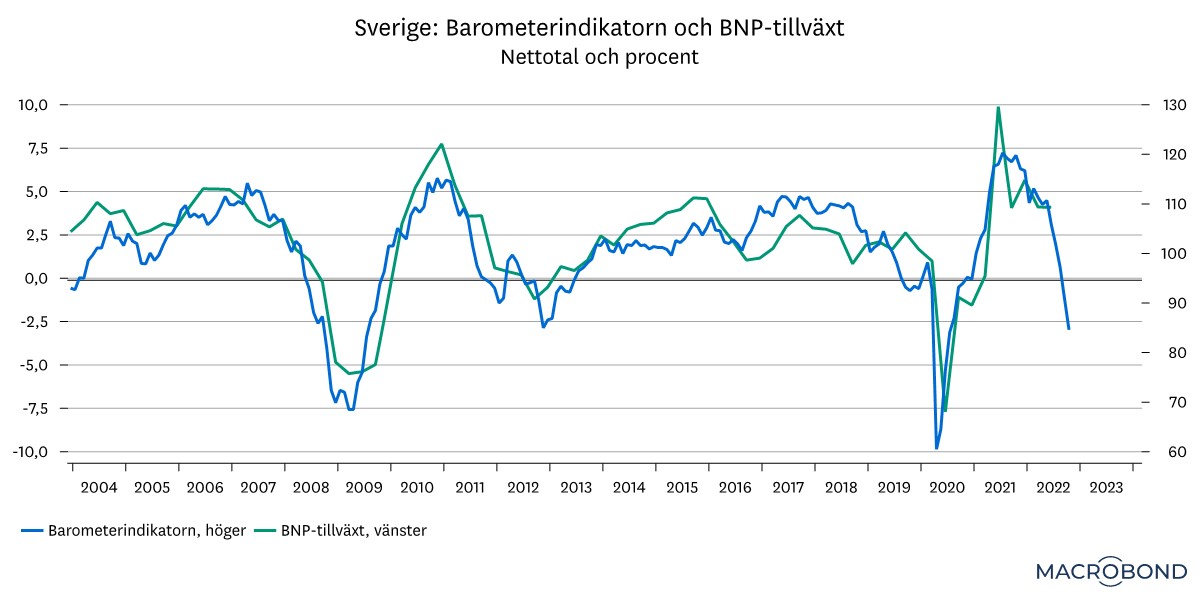

Men parallellt med den överraskande motståndskraften i statistiken så har olika enkätundersökningar visat på kontinuerlig försämring av stämningsläget i svensk ekonomi. Sammantaget befinner sig Konjunkturinstitutets barometerindikator på nivåer som antyder att svensk ekonomi nu krymper.

Framför allt är det hushållen som utmärker sig negativt. Mätningar över hushållens syn på det ekonomiska läget har försvagats till nivåer som inte har mätts upp tidigare.

Bland företagen är läget mer splittrat. Medan tjänstesektorn och detaljhandeln försvagas i rask takt tycks industrin och byggsektorn fortfarande visa på motståndskraft. Delvis får det antas bero på att aktiviteten här och nu fortfarande är hög. Tittar vi istället på byggföretagens syn på utsikterna på ett års sikt, så har de inte varit så här negativa på 30 år.

13 år av medvind har övergått i stark motvind

Om vi tar ett steg tillbaka och beaktar allt som pågår i ekonomin just nu så är de pessimistiska tongångarna inte särskilt svårförståeliga. Dessutom är kontrasten mot gångna år slående – särskilt för hushållen.

Sedan finanskrisens slut har svenska hushåll kunnat rida på en våg av kontinuerligt stigande reallöner, ständigt lägre räntor, ständigt stigande bostadspriser och inte minst en fantastisk avkastning på aktier.

I år har allt det svängt 180 grader. Köpkraften har kollapsat i den höga inflationens spår, räntorna stiger i en historiskt snabb takt, bostadspriserna sjunker och börsen har sjunkit med omkring 25 procent. 13 år av behaglig ekonomisk medvind har i år övergått till motvind – med kuling i vindbyarna dessutom.

Brister på arbetsmarknaden nu mildrar nedgång nästa år?

Men trots allt som går åt fel håll har vi alltså inte sett någon nämnvärd försämring på arbetsmarknaden - ännu. Det är dessvärre osannolikt att det står sig. För i takt med att efterfrågan nu bromsar in i snabb takt, kommer behovet av att anställa minska. Redan nu ser vi att anställningsplanerna inom näringslivet försvagas, även om det hittills endast är inom handeln och byggsektorn som företagen uppger att de avser minska personalstyrkan.

Vi räknar med att arbetsmarknaden försvagas under vintern och in i nästa år. Att avgöra hur omfattande denna försvagning blir är desto svårare. Dels beror det på att det är svårt att bedöma hur djup lågkonjunkturen kommer att bli, dels på omständigheter som kan komma att mildra påverkan på jobben.

Svensk arbetsmarknad har under de senaste åren dragits med en utbredd bristproblematik. Många företag har, och har haft, omfattande problem att kunna rekrytera kvalificerad personal. Det kan leda till så kallad labour hoarding – det vill säga att företagen håller kvar anställda i en lågkonjunktur till följd av vetskapen att det kommer att vara svårt att återrekrytera personal när väl ekonomin vänder upp igen.

Sannolikt kommer den effekten i första hand gälla kvalificerad personal, och endast i mindre utsträckning lågkvalificerad arbetskraft. Men följden kan likväl bli att arbetslösheten stiger mindre än vad som vore förväntat när den ekonomiska aktiviteten sjunker.

"Någon form av" lågkonjunktur nästa anhalt för ekonomin

Ekonomiska prognoser är alltid behäftade med osäkerhet. I dagsläget mer så än under normala omständigheter. Det vi med hyggligt stor säkerhet kan slå fast är trots allt att svensk ekonomi kommer försvagas under vintern och att vi då går in i en lågkonjunktur av något slag. Den bedömningen är alltså i linje med vad vi skrev i Placeringsutsikter förra månaden och en bild som delas av de flesta ekonomer i dagsläget.

Att nära nog alla ekonomer är överens om att en lågkonjunktur står för dörren är förhållandevis ovanligt. Ofta brukar oenigheten vara större, och inte sällan inser ekonomkollektivet vad som håller på att ske först när det väl håller på att ske. Men den här gången tycker vi att vi ser skiftet på förhand. Det beror sannolikt på att de allra flesta indikatorer pekar så tydligt åt samma håll.

Hur djup och långvarig (den av allt att döma stundande) lågkonjunkturen blir, är nära nog omöjligt att svara på idag. Vi vet inte hur Rysslands krig i Ukraina kommer att utvecklas under vintern. Vi vet heller inte hur Sverige och Europa lyckas hantera sin elförsörjning under nästa år.

Vår bästa bedömning i dagsläget är att svensk ekonomi krymper svagt under 2023 och att arbetslösheten stiger måttligt. Det är ett betydligt mildare scenario än det som vi såg när pandemin briserade 2020 eller under finanskrisen 2008.

Den bedömningen bygger dock på antagandet om att ett strukturellt, förhöjt behov av personal mildrar nedgången på arbetsmarknaden samt att energikrisen i Europa, som är vår viktigaste handelspartner, inte förvärras ytterligare. Det bör dock understrykas att osäkerheten i såväl våra som andras bedömningar just nu är omfattande.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.