Sverige: Förnyad press på ekonomin i sikte

Vi närmar oss årsskiftet med stormsteg, och snart har vi lagt ett mycket besvärligt år bakom oss. Men även om pandemin har satt djupa spår, blev påverkan på ekonomin något mindre allvarlig än vad som befarades tidigare under året. Under hösten har dock smittspridningen ökat kraftfullt, vilket har följts av nya restriktioner. Det leder till förnyad press på svensk ekonomi i det korta perspektivet, men i likhet med övriga världen väntar en kraftfull rekyl nästa år.

Den starka återhämtningen…

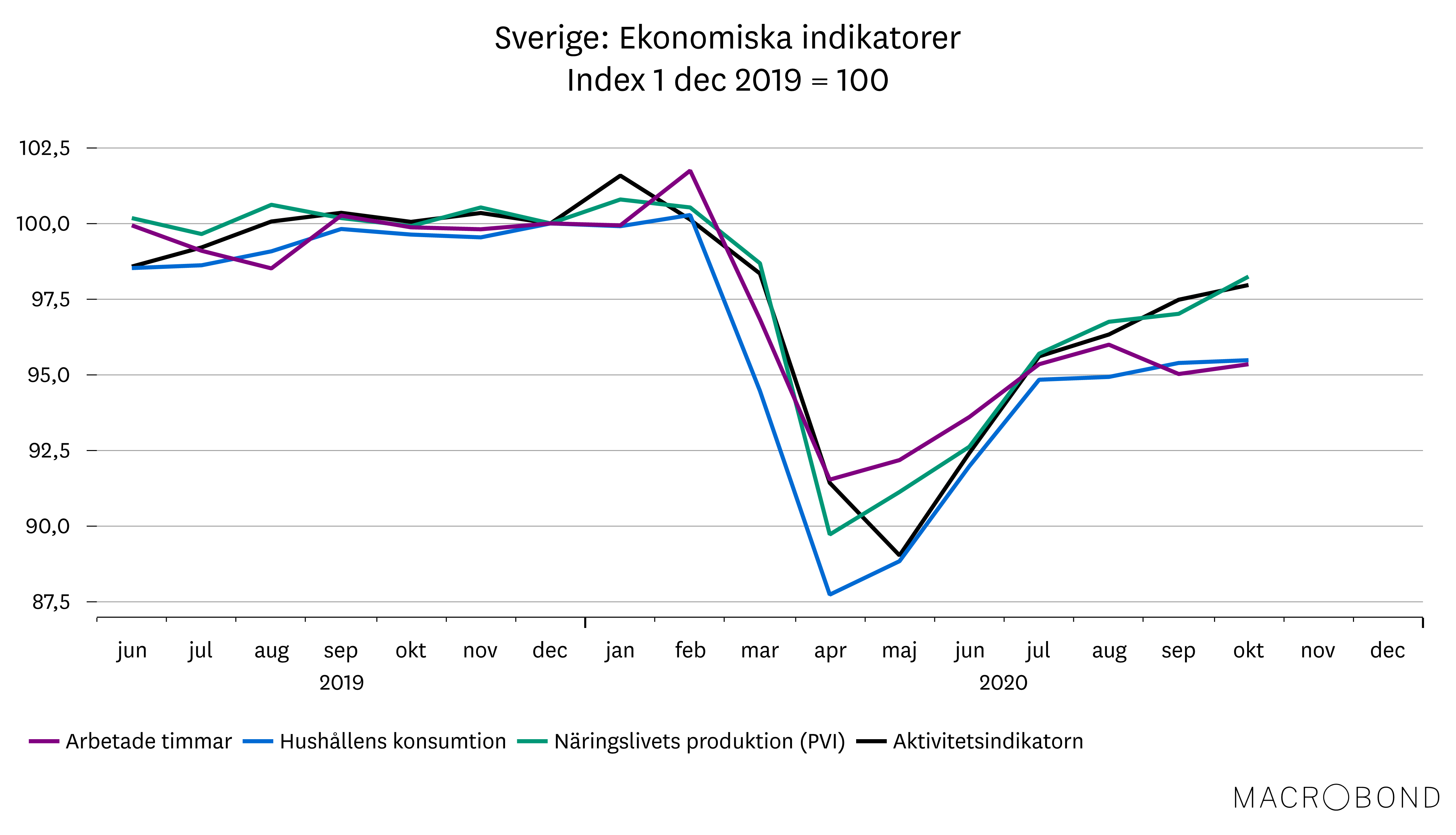

Hittills har påverkan på den svenska ekonomin varit något mindre allvarlig än vad som befarades tidigare under året. Både exporten och industriproduktionen, som minskade kraftigt till följd av nedstängningarna i omvärlden, har i princip tagit igen hela vårens fall. Olika typer av framåtblickande indikatorer visar också att svenska industriföretag ser allt ljusare på framtida produktion, vilket är ett styrketecken. Den bransch som dock visat på mest motståndskraft är bostadsmarknaden som i princip varit oberörd av krisen. Fortsatt låga räntor under överskådlig tid i kombination med att hushållens inkomster hållits uppe har varit de huvudsakliga anledningarna till prisuppgångarna som nu närmar sig toppnivåer.

En del ljusa signaler finns också på arbetsmarknaden som fortsätter att återhämta sig och stödet från finanspolitiken i form av bland annat permitteringsstöd har varit avgörande. Sysselsättningen har hittills tagit igen hälften av fallet från i våras och arbetslösheten har fallit tillbaka en aning från tidigare toppnivå. Men som bekant är dessa mått behäftade med definitionsproblem då de inte tar hänsyn till permitterad personal. Tittar vi istället på arbetade timmar, så pekar sifforna på en påtaglig inbromsning i återhämtningstakten under oktober. Inbromsningen skedde alltså redan vid inledningen av pandemins andra våg, innan de nya restriktionerna infördes under november. Vi räknar därför med fortsatt trög utveckling på arbetsmarknaden framöver.

…möter nya hinder

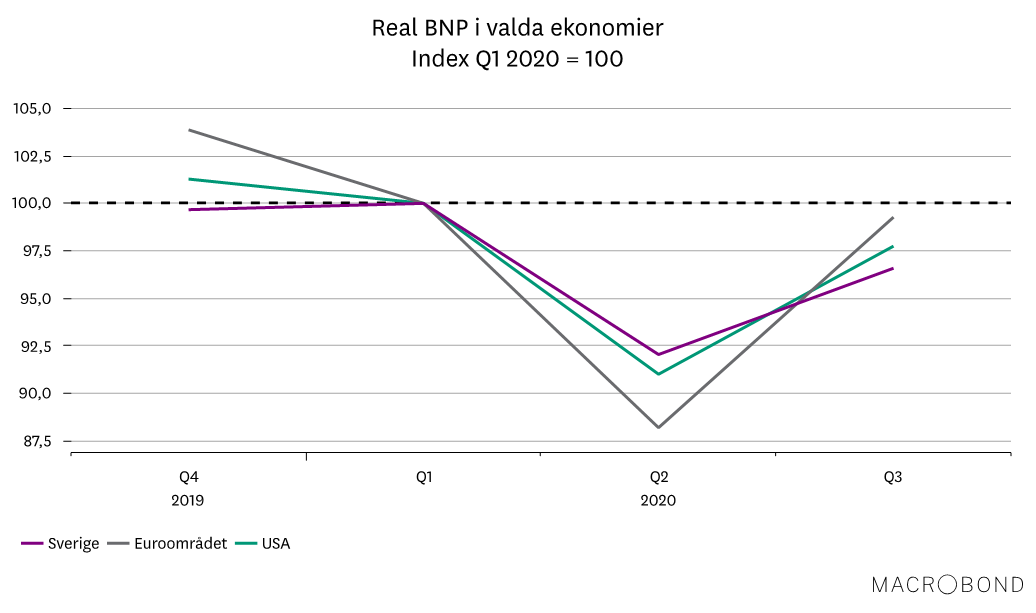

Efter rekylen för tillväxten under det tredje kvartalet har ekonomin tagit igen större delen av fallet från i våras. Räknat sedan årsskiftet har nedgången i Sverige varit mindre än i såväl USA som Europa. Men den relativa styrkan för svensk del i år beror i hög grad på att svensk ekonomi var mer motståndskraftig under första kvartalet, med hjälp av ett ovanligt stort bidrag från nettoexporten då. Om vi istället ser till utvecklingen under andra och tredje kvartalen, som påverkades mest av pandemin, så har Sverige faktiskt återhämtat sig långsammare än både USA och Europa. I november visade även Konjunkturinstitutets barometerindikator att hushållen har en allt mer pessimistisk syn på framtiden, både vad gäller svensk ekonomi och synen på sin egen ekonomi. Och i takt med att smittspridningen återigen har tagit fart så finns det mycket som tyder på att hushållen kommer fortsätta vara försiktiga ett tag framöver. Årets sista månader kantas av bakslag och återhämtningen för ekonomin väntas därför bli dämpad under vintern.

Trots allt, redo för kick-start

Den andra vågen av smittspridning har lett till förnyad press på ekonomin, främst i det korta perspektivet. När vi i september målade upp vårt huvudscenario ”Seger till slut men bakslag längst vägen” konstaterade vi att återhämtningen kommer att stöta på hinder längst vägen. Och det är det vi ser nu. Återhämtningen kommer att dämpas under kommande månader men svackan kommer bli mild. En kraftfull rekyl väntas under nästa år i likhet med omvärlden, och det finns därför skäl till att vara optimistisk inför 2021. Som sagt: Det kommer bli seger till slut.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.