Vem finansierar?

Under lång tid har efterfrågan på amerikanska obligationer varit till synes omättlig. Särskilt mycket har utländska aktörer med Kina i spetsen investerat. Sedan några år tillbaka har dock det utländska intresset svalnat. Även centralbanken minskar sitt innehav. Samtidigt förväntas budgetunderskottet öka under kommande år, vilket kommer öka utbudet av obligationer på marknaden. Frågan är vem som ska finansiera USA:s allt större skuldsättning.

Alla vill äga amerikansk skuld

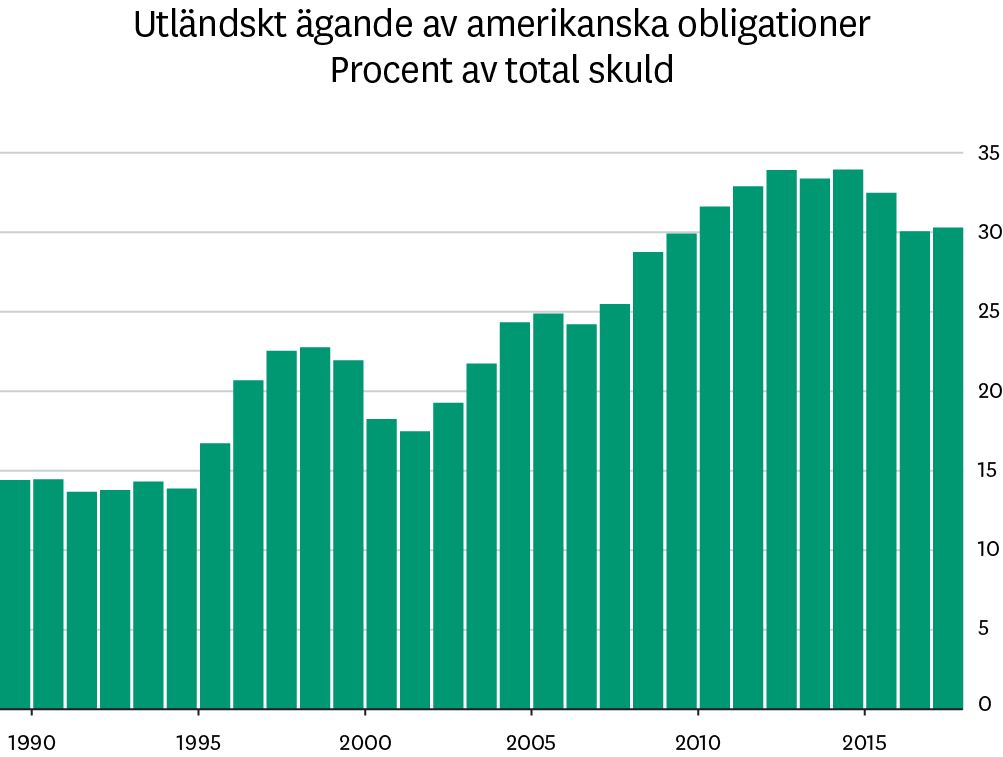

Den amerikanska statsskulden har ökat stadigt under de senaste decennierna och uppgår i dagsläget till strax över 100 procent av BNP. Majoriteten av skulden ägs av amerikanerna själva i form av olika fonder för socialförsäkringar och pensioner. Omkring 30 procent av skulden ägs av utländska aktörer, och det är här den stora förändringen har skett. I början av 1990-talet uppgick det utländska ägandet till omkring 14 procent. Det har alltså mer än fördubblats fram till idag.

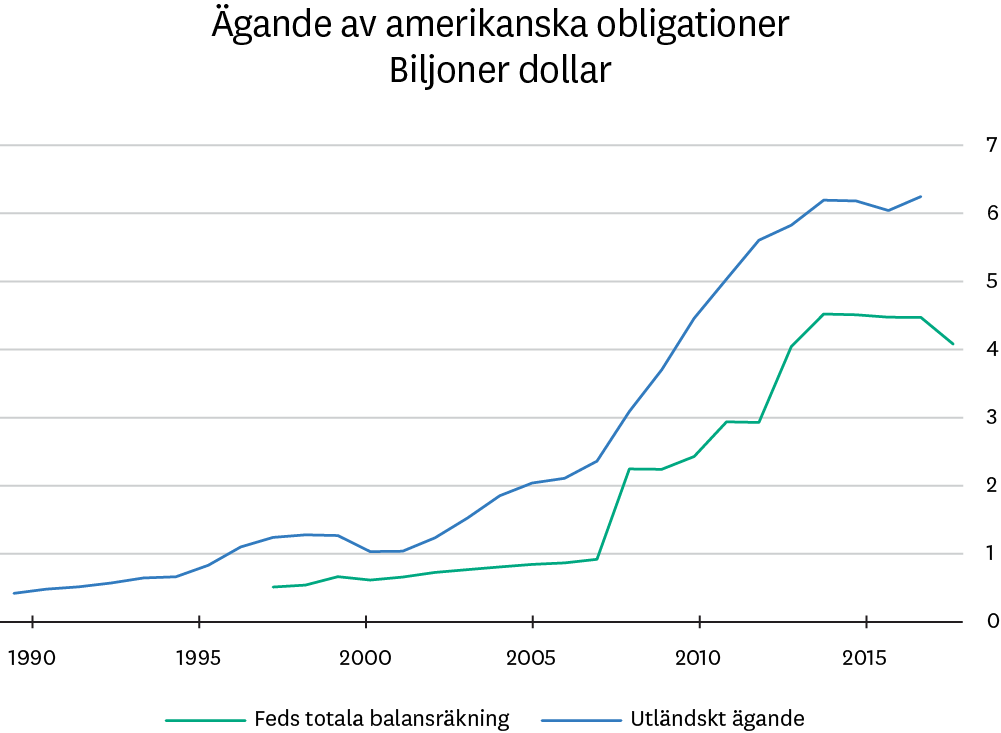

Förutom att utländska sparare och centralbanker har finansierat en stor del av USA:s ökade skuldsättning under de här åren har deras aptit på amerikanska obligationer sannolikt även bidragit till utvecklingen på de finansiella marknaderna. Inte minst gäller det den långvariga räntenedgången som har ägt rum sedan sent 1980-tal. Stadigt sjunkande räntor får även antas ha hjälpt aktiemarknaderna att klättra under samma period. Efter finanskrisen förstärktes trenden när även centralbanken anslöt sig till köpfesten.

Minskat intresse från utlandet

Sedan några år tillbaka ökar dock inte det utländska ägandet av amerikanska obligationer längre. Och i  och med att skulden ökar, så innebär det att andelen utländskt ägande har minskat från som mest omkring 34 procent av den totala skulden för fem år sedan till omkring 30 procent i fjol.* I samma veva slutade även centralbanken köpa obligationer. Istället har ägandet bland inhemska privata investerare ökat. Det är här som frågetecknen hopar sig. För om utländska aktörer inte längre vill vara med och finansiera USA:s skuld och centralbanken också har dragit sig ur – vem ska då göra det? Svaret är återigen privata investerare. Det medför dock två problem. Om den privata sektorn ska absorbera en större mängd av obligationerna innebär det att de har mindre kapital över att köpa aktier och andra risktillgångar för. Följden riskerar att bli sämre börsutveckling. Dessutom är det inte självklart att efterfrågan på obligationer bland privata aktörer matchar utbudet. Det skulle i så fall kunna innebära att räntorna stiger.

och med att skulden ökar, så innebär det att andelen utländskt ägande har minskat från som mest omkring 34 procent av den totala skulden för fem år sedan till omkring 30 procent i fjol.* I samma veva slutade även centralbanken köpa obligationer. Istället har ägandet bland inhemska privata investerare ökat. Det är här som frågetecknen hopar sig. För om utländska aktörer inte längre vill vara med och finansiera USA:s skuld och centralbanken också har dragit sig ur – vem ska då göra det? Svaret är återigen privata investerare. Det medför dock två problem. Om den privata sektorn ska absorbera en större mängd av obligationerna innebär det att de har mindre kapital över att köpa aktier och andra risktillgångar för. Följden riskerar att bli sämre börsutveckling. Dessutom är det inte självklart att efterfrågan på obligationer bland privata aktörer matchar utbudet. Det skulle i så fall kunna innebära att räntorna stiger.

Växande behov av finansiering

Läget kompliceras ytterligare av att USA:s lånebehov väntas öka kommande år. I fjol beräknas budgetunderskottet ha uppgått till omkring 4 procent av BNP – och det väntas stiga ytterligare. Särskilt problematiskt är därtill att budgetunderskottet skenar under rådande högkonjunktur – när arbetslösheten är låg. Historiskt har USA:s budgetunderskott ökat när ekonomin försvagats och arbetslösheten stiger för att sedan sjunka igen i takt med att ekonomin förbättras. Nu sker det omvända. I nästa lågkonjunktur riskerar vi därför att se en acceleration av underskotten och i förlängningen statsskulden.

Sammantaget ser vi nu hur strömmen av likviditet från utlandet och centralbanken håller på att upphöra. När två så stora köpare försvinner ur bilden, riskerar det på sikt att leda till högre räntor och sämre avkastning på aktier. Om detta uteslutande vore ett amerikanskt problem skulle vi kunna ignorera risken genom att minska innehavet i just amerikanska tillgångar, men så ser världen som bekant inte ut. Utvecklingen på de amerikanska finansmarknaderna påverkar hela världen.

Behöver inte vara ett problem

Att utlandets intresse för amerikanska obligationer har svalnat behöver dock inte vara ett problem. Dels är det fullt möjligt att aptiten bland utländska investerare tar fart igen. Så har skett historiskt. Särskilt om världsekonomin drabbas av en chock och investerare söker sig till trygga investeringar. Vidare är det inte otroligt att amerikanska investerare både vill och kan ta över stafettpinnen. Den demografiska situationen med åldrande befolkning talar för ett växande behov av att investera i obligationer. Om det inte skulle ske, och likviditeten skulle börja bli ett problem, är det dessutom troligt att Fed skulle träda in med nya likviditetsinjektioner som den gjorde under de tre programmen för kvantitativa lättnader mellan 2008–2014.

Trender ändras långsamt

Den utmaning vi beskriver i den här texten är inte något som leder till stora förändringar över en natt. Snarare handlar det om att trender som har varit förhärskande under lång tid kan hålla på att långsamt förändras. Förmodligen dröjer det innan vi kan avgöra ifall ägarförhållanden av amerikansk skuld är på väg att ändras permanent och om det i så fall leder till bestående påverkan på de finansiella marknaderna. Risken finns att det leder till högre räntor och större utmaningar för aktier i framtiden, men det är långt ifrån säkert.

* Dessa siffror avser utländskt ägande som andel av total skuld. Andelen av den likvida, omsättningsbara skulden uppgår till ca 40 procent.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.