Svårare sprida risker med låga räntor

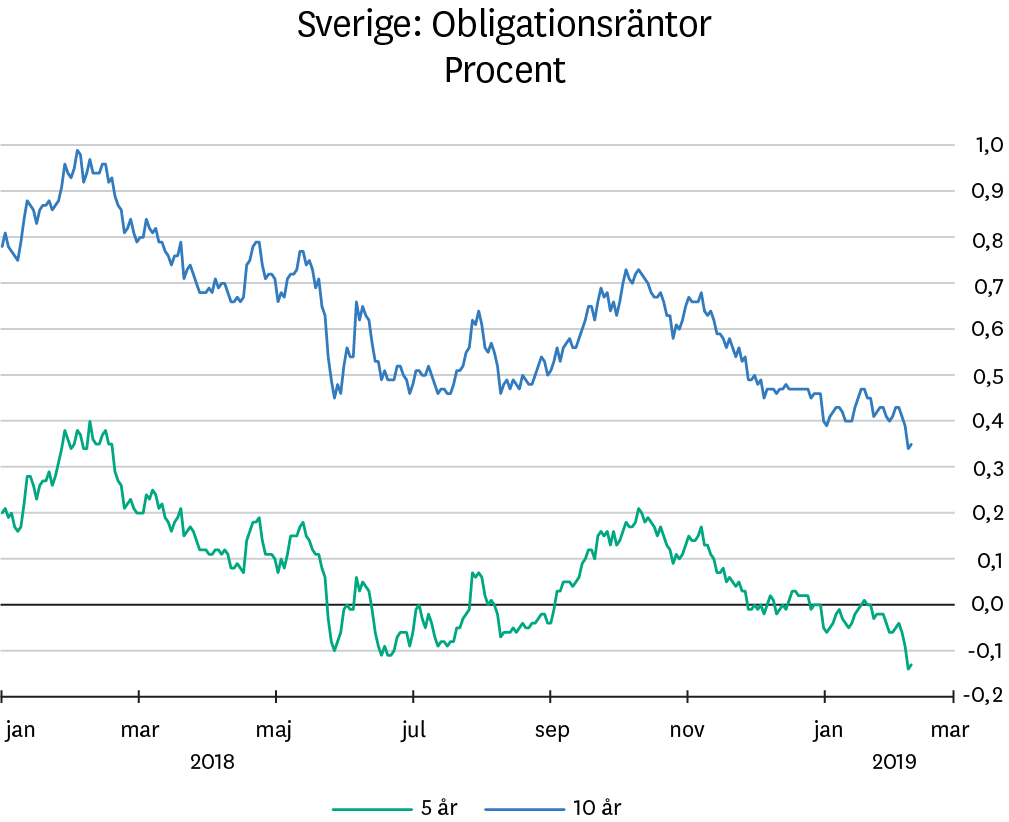

För ett år sedan steg marknadsräntorna i flera länder när uppsvinget i världsekonomin ökade risken för stigande inflation. Ränteuppgången blev dock kortvarig. Sedan förra Placeringsutsikter har marknadsräntorna sjunkit i såväl Sverige som övriga Europa och USA. Även höstens börsfrossa drev på nedgången. Med dämpade konjunkturutsikter och fortsatt låg inflation får vi räkna med att lågräntemiljön fortsätter. Det innebär att villkoren för riskspridning har ändrats.

Det bästa sättet vi kan förbereda portföljen för olika scenarios är genom riskspridning. Historiskt har det i första hand byggt på att sprida innehavet mellan aktier och obligationer, vanligtvis i form av räntefonder. Tanken är enkel: När aktiemarknaderna går ned, så går räntefonderna upp och dämpar därmed svängningarna i portföljen. Ett bra exempel är 2008 när flertalet börser föll omkring 40 procent, medan många räntefonder steg över 10 procent. Anledningen var de branta räntenedgångar som skedde under finanskrisen. Räntan på en obligation med fem års löptid sjönk från ca 4,2 procent i början av året till 1,8 procent i slutet. Eftersom värdet på en räntefond stiger när räntorna sjunker, så gav det rejäl skjuts till avkastningen det året.

under finanskrisen. Räntan på en obligation med fem års löptid sjönk från ca 4,2 procent i början av året till 1,8 procent i slutet. Eftersom värdet på en räntefond stiger när räntorna sjunker, så gav det rejäl skjuts till avkastningen det året.

Sjunkande räntor innebär stigande obligationspriser. Ju längre löptid en obligation har, desto mer påverkar ränteförändringar priset. Som tumregel kan man säga att en räntenedgång om 1 procentenhet, ger en positiv effekt på obligationspriset som är lika stor som löptiden (durationen) är lång. En femårig obligation skulle därför stiga med ungefär 5 procent i värde om marknadsräntan på kort tid sjönk 1 procent.

I dagsläget uppgår motsvarande ränta till strax under noll procent. En lika stor nedgång den här gången skulle i så fall innebära att femårsräntan sjönk till omkring -2,5 procent. Även om det teoretiskt inte finns någon nedre gräns på räntorna, så är vår bedömning att motståndet ökar ju längre under nollstrecket vi kommer. Det innebär att både den löpande avkastningen från räntenivån på obligationerna och potentialen till värdeökning via sjunkande marknadsräntor är lägre nu än förr.

Svagare stötdämpare

Försämrad potential i räntefonder ändrar villkoren för riskspridning. Kortfattat betyder det att räntefonders stabiliserande effekt i en portfölj har försvagats. En portfölj som består av hälften aktiefonder och hälften räntefonder är mer känslig i dagsläget än för 10 år sedan eftersom det positiva bidraget från räntefonder får antas bli mindre. Om vi ska kunna få ett liknande bidrag till portföljen från räntefonder under nästa börsras, så behöver vi därför ha en större andel räntefonder. Annorlunda uttryckt: Bibehållen riskspridning kräver lägre total risk i portföljen.

Det är dock inte bara räntefonder som har lägre förväntad avkastning kommande år. Vi anser att det gäller de flesta investeringar inklusive aktier. Anledningen är, som vi skriver tidigare, att vi ser det som oundvikligt att vi går igenom en lågkonjunktur under de kommande åren. Så även om börsen mycket väl kan ha mer att ge, så anser vi att den förväntade avkastningen på medellång sikt är lägre än under gångna år.

Konsekvenser för portföljen

För sparare innebär vår bedömning att förhållandet mellan risk och potential har ändrats med två direkta konsekvenser. För att bibehålla hög avkastningspotential behöver man ta större risk än tidigare. Och för att bibehålla god riskspridning behöver man sänka den totala risken i sparandet. Vår slutsats är att potentialen inte är tillräckligt stor för att motivera ökad risk. Hur ska man göra med sina räntefonder då? Trots dämpad potential, så anser vi fortfarande att de bör ingå i en balanserad portfölj. Även om vi inte kan räkna med att de ger samma fina avkastning vid en framtida börsnedgång, så är det svårt att se bättre alternativ till liknande risk. Att funktionen som riskspridare har försvagats innebär inte att den är borta.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.