Feds räntepaus skapar osäkerhet

Den amerikanska centralbankens besked i slutet av mars att räntan inte förväntas höjas alls i år var överraskande. Trögare konjunktur, svagare inflationstryck och ökad nervositet på de finansiella marknaderna är den cocktail som har fått centralbanken att lägga planerna på räntehöjningar på hyllan. Även om det innebär att räntehotet har avtagit, medför beskedet också ökad osäkerhet.

Låga inflationsförväntningar oroar

Powell De nio räntehöjningar som Fed har hunnit med sedan 2015 har handlat om att göra penningpolitiken mindre expansiv. Nu är Fed av åsikten att räntan har kommit upp till en nivå som varken stimulerar eller kyler av ekonomin. Fortsatta höjningar härifrån skulle således vara åtstramande. Syftet med att strama åt penningpolitiken är som bekant att förhindra inflationen från att bli för hög. Men där är inte den amerikanska ekonomin ännu. Inflationstakten är visserligen nära målet, men visar inte tecken på att skena iväg. Dessutom är inflationsförväntningarna fortfarande att betrakta som dämpade. Fed-chefen Jerome Powell beskrev nedåtpress på inflationen som ”en av de främsta utmaningarna i vår tid”. Och för att kunna nå inflationsmålet varaktigt behöver inflationsförväntningarna vara tillräckligt höga. Mot den bakgrunden förefaller det logiskt att avstå från att göra penningpolitiken åtstramande.

Allt talar för högre inflation

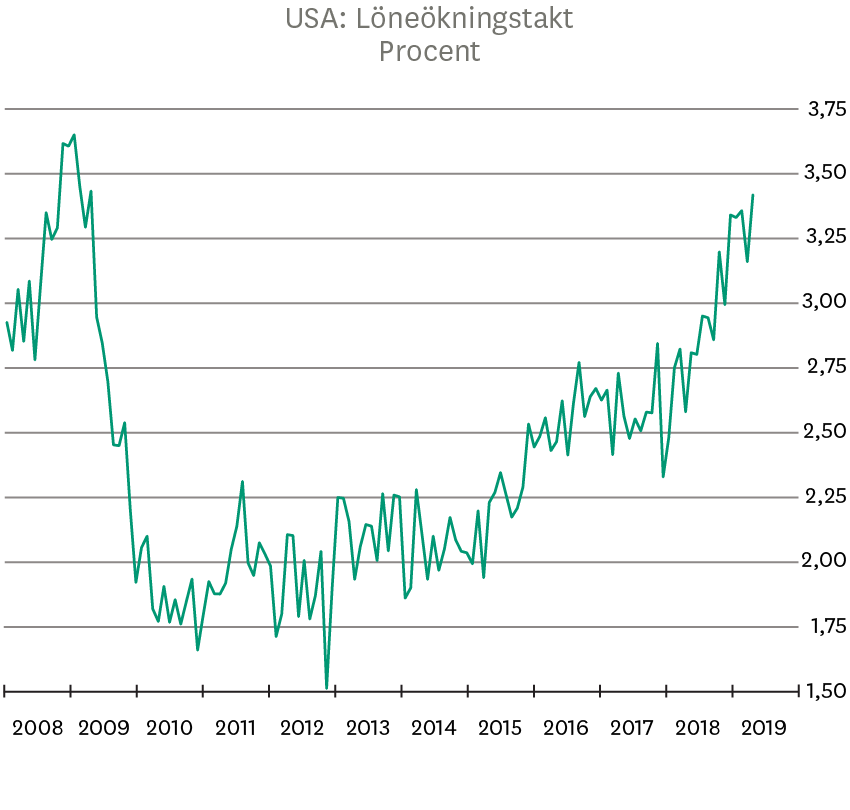

Penningpolitik verkar dock med fördröjning och bör därför inte utformas utifrån de senaste månadernas inflationstakt utan i förhållande till utsikterna. Och även om inflationen är låg just nu, så är förutsättningarna för att den ska stiga högre än på länge. Arbetslösheten är den lägsta sedan 1960-talet, löneökningstakten är den högsta på 10 år, företagens svårigheter att få tag på kompetent personal blir allt större samtidigt som deras kostnadstryck ökar. Det som skulle kunna motverka att högre löner leder till ökad inflation vore om produktiviteten tog fart, men det är svårt att se tecken på att det skulle vara på väg att ske.

En förutsättning för att lönerna ska fortsätta stiga och dra med sig inflationen uppåt är dock att högkonjunkturen består. Här är Feds bedömning att även om tillväxten bromsar in i år, kommer USA:s ekonomi fortfarande växa i högre takt än vad som är långsiktigt uthålligt. Det borgar för ännu stramare arbetsmarknad med än högre löneökningstakt och inflation. Vi ser därför en betydande sannolikhet för att inflationen stiger i år. Det vore i så fall förenligt med fortsatta räntehöjningar.

Paus skapar osäkerhet

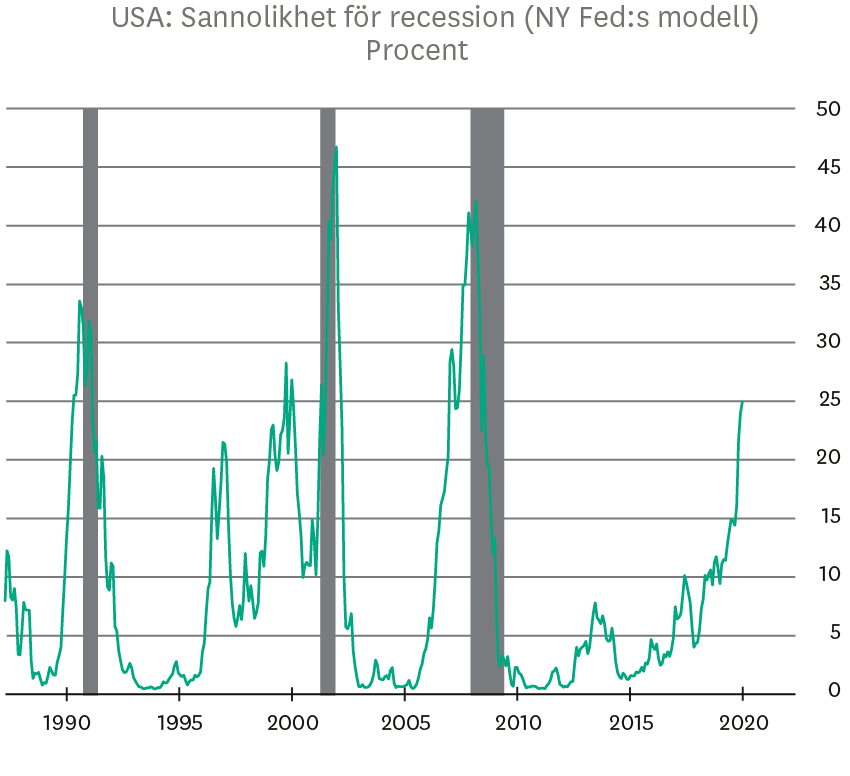

Det är mot den bakgrunden som beskedet att pausa räntehöjningarna – i den här tidpunkten i konjunkturcykeln – skapar osäkerhet. Särskilt eftersom Fed i höstas bedömde att räntan skulle höjas tre gånger i år och så sent som i december såg två höjningar framför sig. I vanliga fall är mjuka signaler från centralbankerna positiva för marknaderna och riskaptiten. Besked om stimulanser har varit en viktig stöttepelare för börserna under de senaste åren. Den här gången verkar det emellertid inte ha haft önskad effekt. Snarare tycks tolkningen ha varit att Fed ser något oroväckande framför sig. Vad vet de som inte vi vet? Ett sätt att bättre förstå Feds utspel är om vi tittar på centralbankens egna recessionsindikatorer som har stigit. New York Feds modell signalerar att sannolikheten för en lågkonjunktur inom det närmaste året har ökat till ca 24 procent idag, från omkring 14 procent i höstas. Den bilden reflekteras även av räntemarknaden som nu i allt högre utsträckning prisar in en räntesänkning i år. En mer pessimistisk tolkning av räntepausen är därför att Fed ser risker för en påtaglig försvagning av konjunkturen i år och oroar sig för att ekonomin inte skulle klara av högre ränta.

Nästa steg sänkning?

Fed tycks alltså ha skrämt investerare, snarare än att stötta förtroendet. Det aktualiserar frågan vilken roll centralbanken kommer spela om börsfrossan återvänder eller konjunkturen bjuder på besvikelser. I vintras var Jerome Powells besked att Fed skulle vara ”tålmodig och flexibel” rätt medicin. Nu är det oklart vad som är rätt väg att gå. Om börsfrossan återvänder eller konjunkturen bjuder på nya besvikelser kommer det inte räcka med att upprepa samma budskap på nytt. Men mycket mjukare kan Fed inte bli utan att signalera att räntan ska sänkas. Och som vi poängterade i Placeringsutsikter förra månaden: Tröskeln för en sänkning är betydligt högre än för en paus. Dessutom skulle det riskera att bekräfta bilden av att läget är allvarligt.

Sammantaget ser vi en snårig stig för Fed att vandra i år. Vårt huvudscenario är fortsatt en mjuk inbromsning för den amerikanska konjunkturen i år. Men vår övertygelse att så blir fallet har sjunkit efter Feds räntebesked. För en sak är svår att komma ifrån; så sent som för några månader sedan var bedömningen att räntan skulle fortsätta att höjas i år. Något – konjunktur- eller inflationsutsikterna – har försämrats så pass mycket under de senaste månaderna att Fed nu inte anser att det är motiverat att höja räntan mer i år.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.