Marknaderna med högst långsiktig potential

I Placeringsutsikter gör vi en bedömning av den långsiktiga avkastningspotentialen på världens sju aktiemarknader. Vi har tre grundläggande antaganden:

- På lång sikt är det företagens vinsttillväxt som ska styra utveckling på aktiemarknaden

- Värderingsläget påverkar potentialen men ska ses i både absoluta och relativa termer

- Trender påverkar kursutvecklingen och håller ofta i sig längre än förväntat

Genom att utgå ifrån dessa tre kvantitativa faktorer – vinsttillväxt, värderingar och trend – kan vi bilda oss en bra uppfattning om den framtida potentialen på de sju olika aktiemarknaderna. Det ger dock inte hela bilden – vi behöver även lägga på en kvalitativ bedömning. Dels handlar det om att granska de tre faktorerna ovan var för sig för att se om något sticker ut. Är höga eller låga värderingar motiverade? Är vinsttillväxten uthållig eller finns något som talar för att den ska bli bättre eller sämre i framtiden? Det handlar även om att fånga upp andra faktorer som påverkar potentialen men som inte syns i de kvantitativa måtten. Till exempel kan nämnas politiska risker, var i konjunkturcykeln en marknad befinner sig, hur centralbanken väntas agera eller nya marknadsregleringar med potential att påverka vinster och börsutveckling.

Vår målsättning är att identifiera vilka marknader som har bäst långsiktig avkastningspotential utifrån rådande förutsättningar. Resultatet är en bedömning av vilka marknader vi anser bör ha över-, under- eller neutral vikt i en långsiktig portfölj. Våra rekommendationer sträcker sig över en konjunkturcykel, men kan komma att förändras kortsiktigt på grund av ändrade förutsättningar vad gäller såväl kvantitativa som kvalitativa faktorer.

Världens sju aktiemarknader

-

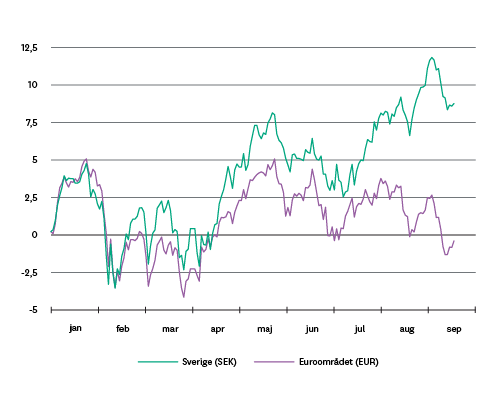

Stockholmsbörsen har utvecklats bra i år. Jämfört med snittet bland Europas börser som ligger runt nollstrecket har Stockholmsbörsens breda index gått upp omkring 9 procent hittills i år. En anledning till att vår inhemska börs har gått bättre än sina europeiska konkurrenter är den ihållande försvagningen av kronan. Den innebär dels att att svenska tillgångar blir mer attraktivt värderade för utländska placerare, vilket hjälper till att skapa ett intresse för svenska börsen. Dessutom blir företagens försäljning i utlandet mer värd i svenska kronor, vilket bidrar till att lyfta vinsttillväxten och därmed börskurserna. Flera av de stora verkstadsbolagen med stor försäljning i utlandet har visserligen även produktion i andra länder numera. Valutans betydelse är därför mindre nu än förr om åren, men den påverkar likväl positivt.

Kronförsvagningen kan visserligen fortsätta, vilket i så fall kan gynna avkastningen för svenska sparare. Men vi måste konstatera att den svenska kronan befinner sig på historiskt svaga nivåer. Det blir också allt svårare att förklara och motivera att vi ska fortsätta ha krisvaluta trots att svensk ekonomi går betydligt bättre än de flesta jämförbara länder.

Vi anser därför, efter en så kraftig och långvarig försvagning, att risken för en vändning måste ha en central plats i analysen. Det är hög tid att ta ställning till hur stor valutakänslighet man vill ha i sin portfölj.

Det är svårt att komma ifrån valutarisken eftersom såväl svenska som utländska aktier skulle missgynnas av en förstärkning av kronan. Värdet på utländska aktiefonder skulle dock drabbas betydligt hårdare eftersom valutaförändringar slår direkt på avkastningen. Det ger Stockholmsbörsen en särställning. Vi väljer därför övervikt i svenska aktier till följd av lägre valutarisk.

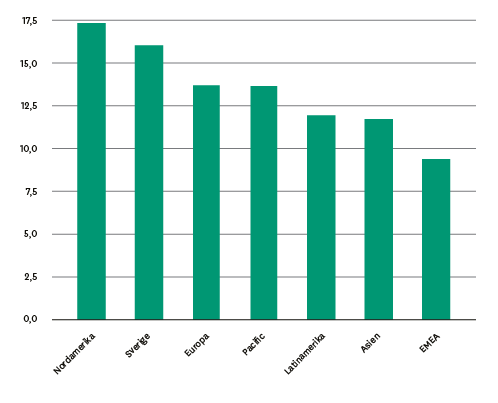

Börsutveckling 2018

Procent, lokal valuta

-

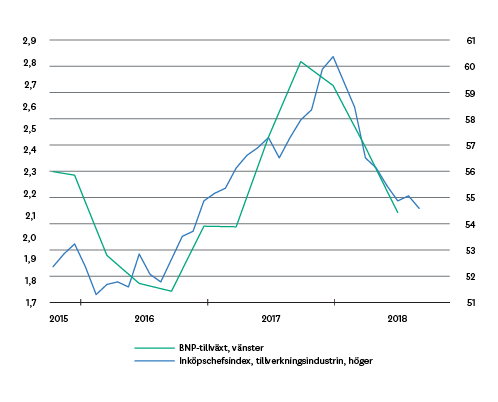

Under förra året stärktes den europeiska ekonomin brett. Tillväxten ökade och mot slutet av året befann sig olika förtroendebarometrar på de högsta nivåerna sedan före finanskrisen. Förbättrad konjunktur, stigande vinster och minskade politiska risker ledde till att Europabörserna gav högst avkastning av de utvecklade ländernas börser under 2017 i gemensam valuta.

I år har dock utvecklingen varit den omvända. Konjunkturen har mattats av, de politiska riskerna har återvänt i och med det italienska regeringsskiftet och hot om amerikanska biltullar samtidigt som oron kring banksektorn har dykt upp på nytt efter den turkiska turbulensen i augusti. Den försämrade bilden har gjort att börsen har hamnat på efterkälken.

Vad vi ser är alltså att de problem som har spökat under tidigare år – med låg tillväxtpotential, politisk osäkerhet (inte minst kopplat till EU-samarbetet) och frågetecken kring banksektorn – på nytt har satt prägel på börsutvecklingen.

I den positiva vågskålen har vi värderingarna som har kommit ned och nu befinner sig på rimliga nivåer, men det räcker inte för att ändra vår syn på europeiska aktier. Vi behåller neutral vikt.

Euroområdet: BNP-tillväxt och inköpschefsindex

Procent och nivå

-

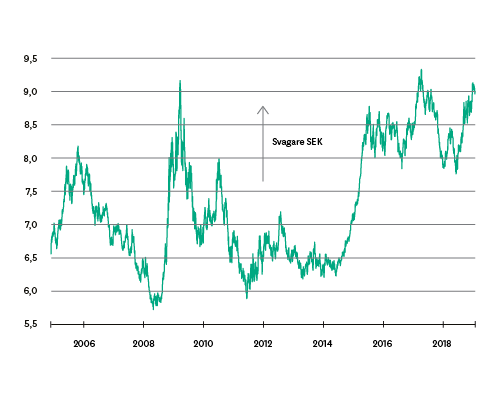

De amerikanska börserna har gått som ett spårljus i år. En central förklaring är att företagen uppvisar skyhög vinsttillväxt i år - delvis till följd av den amerikanska skattesänkningen. Även det faktum att amerikansk konjunktur fortsätter att stärkas, medan flera andra länder visar försiktig avmattning gynnar USA-aktier. Dessutom har amerikanska utspel om handelstullar hittills främst drabbat dess ”motståndare” – inte den inhemska ekonomin och aktiemarknaden. Som grädde på det amerikanska moset har svenska sparare dessutom fått ytterligare skjuts till årets avkastning tack vare förstärkningen av amerikanska dollarn.

När vi släppte Placeringsutsikter i våras rekommenderade vi undervikt i amerikanska aktier. Borde vi, med facit i hand, ha rekommenderat övervikt istället? På kort sikt är svaret givetvis ja. Men vi gör inga försök att förutspå börsutvecklingen på ett halvårs sikt. Våra rekommendationer grundar sig alltid på ett långsiktigt perspektiv och sträcker sig över en period om 5-7 år som innefattar både hög- och lågkonjunktur. Och nu liksom i våras behåller vi undervikt i amerikanska aktier. Anledningarna är flera.

Under första halvåret i år har vinsttillväxten bland de femhundra största amerikanska företagen klockat in på 20-25 procent. Det kan jämföras med fjolårets vinsttillväxt på omkring 10 procent. En viktig anledningen är den bolagsskattesänkning som Donald Trump införde i början av året, som dopar vinsterna. Men det gäller att komma ihåg att skattesänkningen är en engångseffekt. Nästa år kommer dopningen försvinna. Hur hög tillväxten blir återstår att se. Prognoserna talar för omkring 10 procent¹, dvs. i stil med fjolåret. Det tål dock att påminnas om att fjolårets vinsttillväxt gynnades av stigande råvarupriser och uppväxlingen av konjunkturen. Det är långt ifrån säkert att konjunkturen växlar upp även nästa år och att också råvarupriserna stiger igen. Kanske blir de istället till motvind. Den starka dollarn riskerar också pressa vinsterna. Risk finns alltså att det blir ett bryskt uppvaknande när dopningen klingar av.

Att vinsttillväxten kommer ner nästa år ligger alltså i prognoserna. Men frågan är om aktiemarknaden orkar stå emot om prognoserna inte infrias. Amerikanska aktier fortsätter att vara mycket högt värderade även om de har kommit ned från de febriga nivåerna från årsskiftet. Aktiemarknaden fortsätter att vara prisad för perfektion, utrymmet för besvikelser torde vara starkt begränsat.

Vi har i det här numret av Placeringsutsikter lagt särskilt fokus vid betydelsen av valutan. Den valuta som har haft allra störst betydelse i år är just dollarn, vars förstärkning har bidragit mer till avkastningen i USA-fonder i år än uppgången på de amerikanska börserna. Nog för att dollarstyrkan kan hålla i sig, men som vi har sett många gånger kan förutsättningarna ändras snabbt. Om omvärldens misstro mot USA ökar, t ex till följd av ett policymisstag signerat Donald Trump, kan dollarn hamna i trångmål med följen att svenska sparare drabbas. Högt värderade aktier, stark dollar och svårbedömda politiska utsikter gör att vi behåller vår undervikt i amerikanska aktier.

USD/SEK

Svenska kronor per dollar

-

Japan har legat på vår lista över aktiemarknader att ha övervikt i under lång tid, och vi behåller vår syn även den här gången. Anledningarna känns igen. Börsen är lågt värderad – både i absoluta och relativa termer. Företagen går bra och det sker en positiv utveckling inom bolagsstyrningen. Dessutom fortgår centralbankens stimulansprogram, som även inkluderar aktieköp, i bakgrunden.

Japanbörsen har inte rosat investerare historiskt. Landets börs var en av de sämre aktiemarknaderna från början av 1990-talet fram till omkring 2012. Men därefter, i samband med att president Shinzo Abe sjösatte ett stimulansprogram för landets ekonomi, har börsen tagit revansch. Sett under de senaste sex åren, från det att uppgången i Japan tog fart, har Tokyobörsen gett näst högst avkastning i svenska kronor av de sju regionerna. Detta samtidigt som värderingarna har ökat mindre än i andra utvecklade länder under samma period. Att japanska aktier är billiga och att företagen går bra är emellertid ingen garanti för att börsen ska gå bättre än andra marknader framöver, men det är en bra utgångspunkt.

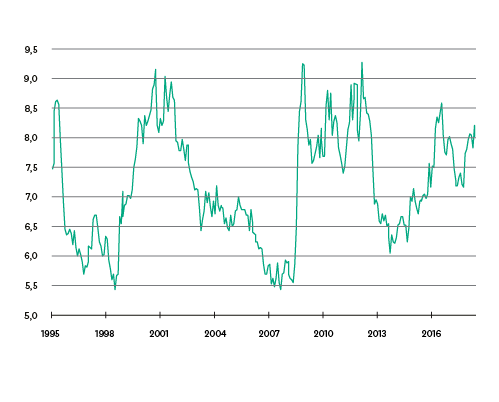

Hur är det då med valutan? Jo, större delen av den avkastning vi har fått på Japanfonder i år är hänförligt till valutan, men till skillnad från de flesta andra valutor har japa rar pengar i när det stormar på börsen. Eftersom våra bedömningar grundar sig på en placeringshorisont på 5-7 år får vi anta att den även inrymmer en lågkonjunktur. Att äga japanska yen via japanska aktier kan då fungera som en stötdämpare och bidra till ökad riskspridning i en aktieportfölj.

Lågt värderade japanska aktier och inslag av ”trygg hamn” via valutan gör att vi behåller övervikt i Japan.

Kronor per japansk yen

-

Under 2018 har hotet om handelskrig mellan USA och Kina pressat de kinesiska börserna. Kina har under året sjösatt olika stimulanser i syfte att motverka den osäkerhet och negativa effekt som ett eskalerat handelskrig skulle kunna föra med sig. Sänkta reservkrav för bankerna, bolagsskattesänkningar och ökade utgifter på infrastruktur har meddelats.

Den pågående handelskonflikten är ett orosmoment och ju mer den eskalerar, desto större kommer den negativa påverkan på tillväxten att bli. Det dämpar utsikterna för regionen Asien, men det gäller att komma ihåg att problemen inte är avgränsade till Kina. Även den amerikanska ekonomin och den globala tillväxten riskerar att drabbas negativt.

Kinas valuta har tappat ungefär 10 procent av sitt värde mot dollarn sedan handelsrelationerna mellan länderna försämrades. Att valutan försvagas stärker landets exportsektor och kommer mildra de negativa effekterna av tullarna.

I och med försvagningen av valutan och nedgången på Kinas börs får vi anta att delar av de negativa effekterna av handelskonflikten ligger i kurserna även om nya nedgångar inte kan uteslutas – särskilt inte om konflikten förvärras.

Även om det råder stor osäkerhet kring Kina och framför allt landets exportutsikter, så gäller det att komma ihåg att Asien inte bara handlar om kinesisk export. Kina utgör ungefär 40 procent av ett asiatiskt börsindex och stora delar av de kinesiska företagens försäljning går inte på export till USA.

Asienbörserna har historiskt gett hög avkastning och är i dagsläget den enda regionen som lever upp till epitetet tillväxtmarknad. Även om handelskonflikten kan dämpa utsikterna på kort sikt, så anser vi att den långsiktiga potentialen i regionen fortsätter att vara hög. Aktievärderingarna är dessutom rimliga. Vi behåller därför vår övervikt i Asien, men betonar riskerna i närtid.

Aktiemarknadsvärderingar

Baserat på 12 mån framåtblickande p/e-tal

-

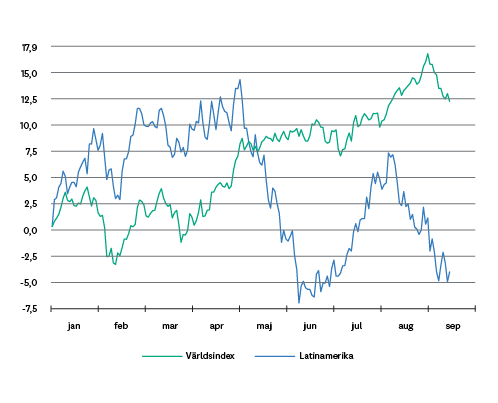

Under årets första fyra månader stod Latinamerika för den högsta avkastningen i svenska kronor bland de sju regionerna. Men under de efterföljande månaderna har regionen gett sämst avkastning. I Brasilien, som är det största landet i regionen, har det stundande presidentvalet påverkat utvecklingen.

Valutgången blir särskilt viktig i Brasilien i och med det skriande behovet av att få in finanspolitiken på en hållbar kurs. Stora underskott under lång tid har fått den offentliga skuldsättningen att skena. Här har sittande president Temer skapat stor entusiasm bland utländska investerare i och med sin reformvänliga politik, men entusiasmen har nu alltså ersatts av oro.

Politik är dock inte hela förklaringen till de senaste månadernas svaga avkastning. Brasiliens börs och valuta har också pressats av den generella oron kring tillväxtmarknader i år som har följt i spåren av USA:s protektionism samt stigande amerikanska räntor och dollar. Andra inhemska problem i form av strejker har också påverkat.

Valet och den pågående valutaförsvagningen är osäkerhetsfaktorer för den fortsatta utvecklingen på Brasilienbörsen. Samtidigt har ekonomin gjort viktiga framsteg under de senaste åren och värderingarna har kommit ner under sitt historiska genomsnitt. Vi väljer därför neutral vikt i Latinamerika. Men i likhet med EMEA lämpar sig regionen främst för sparare som söker hög risk i sin portfölj.

Börsutveckling i SEK

Procent, hittils i år

-

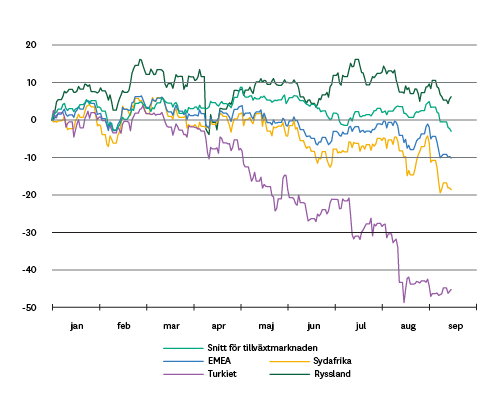

Regionen EMEA som inkluderar Östeuropa, Mellanöstern och Afrika har utvecklats till något av ett sorgebarn. På pappret borde flera av de stora länderna gynnas av det rådande läget med en förbättrad global konjunktur och högre råvarupriser, men börserna vill inte lyfta. Bakom besvikelsen i avkastningen i år finns två sänken som tynger utvecklingen.

Dels har Sydafrika, som är det största landet i index, backat närmare 20 procent i svenska kronor i år. I början av året fanns förhoppningar kring den politiska utvecklingen i landet efter ledarskiftet i ANC, Förhoppningarna har dock övergått i pessimism under året och ekonomin har gått in i recession. Det har bidragit till att valutan har sjunkit som en sten, vilket ytterligare har pressat avkastningen för svenska sparare.

Även den femtioprocentiga nedgången på Turkietbörsen i svenska kronor har påverkat. Turkiet utgör visserligen endast ca 4 procent av EMEA-index, men med en halvering av börsvärdet blir påverkan ändå betydande.

Desto ljusare ser det ut för Ryssland som utgör en fjärdedel av index. Avkastningen på Rysslandsbörsen har varit högre än genomsnittet på tillväxtmarknader i år.

När det gäller synen på EMEA som placering anser vi att undervikt är lämpligt för de flesta sparare till följd av den höga risken. Samtidigt gäller det att komma ihåg att regionen utgör en liten del av ett globalt börsindex och värderingarna är fortsatt låga. För sparare som vill ha hög risk i portföljen kan därför en neutral vikt vara att föredra – särskilt för den ryska börsen.

Börsutvecklingen hittills i år i svenska kronor

Procent

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.