Minusränta minst ett år till

Vid Riksbankens räntebesked i april meddelades att en första räntehöjning väntas komma först mot slutet av året. Den prognosen ska dock tas med en stor nypa salt. Dels har Riksbanken en lång historia av att skjuta räntehöjningar på framtiden och dessutom kan mycket hända innan vi är framme vid slutet av året. Oavsett om det blir en höjning i år eller ej, så ökar sannolikheten för att vi går in i nästa lågkonjunktur med låg ränta. Kanske till och med minusränta.

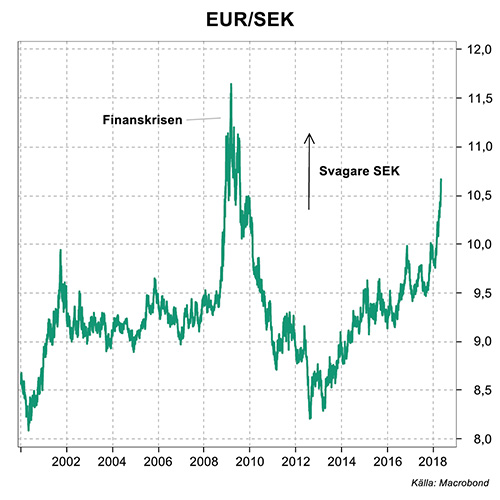

Krisvaluta i het högkonjunktur

Ännu en gång flyttade Riksbanken fram tidpunkten för när räntan ska börja höjas. Anledningen är i vanlig ordning inflationen som har fortsatt att vara för låg under våren. Huruvida Riksbanken kommer kunna leverera på sin prognos att höja räntan i slutet av året beror nästan uteslutande på hur inflationen utvecklas kommande månader. Vi utesluter inte att det faktiskt blir en höjning i december. Det skyhöga resursutnyttjandet i svensk ekonomi och den allt svagare kronan kommer förr eller senare börja sätta avtryck i inflationen. När nu Riksbanken dessutom har sänkt sin prognos för den underliggande inflationen blir det därtill enklare att nå och överträffa prognosen och därmed få till en höjning. Man ska också komma ihåg att det är många månader kvar till december, då en höjning kan bli aktuell, och om försvagningen av kronan håller i sig kommer vi till slut till en punkt då det blir oerhört svårt för Riksbanken att försvara sin penningpolitik. Svenska kronan handlas nu till nivåer som vi vanligtvis bara ser under djupa kriser – trots att det råder en sällsynt stark högkonjunktur i Sverige.

Rikare låntagare, fattigare sparare

Oavsett om det blir en höjning i december eller ej, ska man dock komma ihåg det inte handlar om något skifte. Det vi pratar om här är att göra räntan lite mindre negativ. Till att börja med ska ju räntan upp till nollstrecken och räkna med att det tar åtminstone ett år innan den ens blir positiv. Räntan förblir därför låg i Sverige under lång tid.

Ihållande låg ränta är glädjande för alla med bolån, men desto mer utmanande för sparare. Med en ränta kring noll procent och en inflationstakt på 2 procent, blir den reala avkastningen på de flesta ränteplaceringar negativ. Att så sker under kortare perioder är inte helt ovanligt och heller inte särskilt problematiskt. Men när det pågår under flera år – och någon vändning inte är i sikte – så är den provocerande följden att minusräntan gör svenska sparare fattigare.  Sannolikt leder det även till att många sparare lockas att ta högre risk för att förbättra möjligheten till avkastning. När minusräntan dessutom bidrar till att försvaga värdet på svenska kronan minskar även vår internationella köpkraft.

Sannolikt leder det även till att många sparare lockas att ta högre risk för att förbättra möjligheten till avkastning. När minusräntan dessutom bidrar till att försvaga värdet på svenska kronan minskar även vår internationella köpkraft.

Nästa lågkonjunktur möts med låg ränta

Om vi blickar litet längre fram så räknar Riksbanken med att komma upp i en ränta på en halv procent först i mitten av 2020. Om allt vill sig väl. Men så blir det ju inte alltid. Om inflationen eller konjunkturen viker ner sig är det inte ens säkert att räntan hinner komma upp över nollstrecket. Det är ingen avlägsen spekulation. Nyligen flaggade vice Riksbankschef Martin Flodén för att Riksbanken kanske inte hinner höja räntan innan nästa lågkonjunktur. Flodén pekar på andra sätt att stötta ekonomin; via än mer negativ ränta, köp av bostadsobligationer och genom finanspolitiken. Men då krävs att sådana stimulanser är

tillräckliga i storlek, att de träffar rätt och att de sker rätt i tid samt att den parlamentariska situationen inte sätter käppar i hjulen.

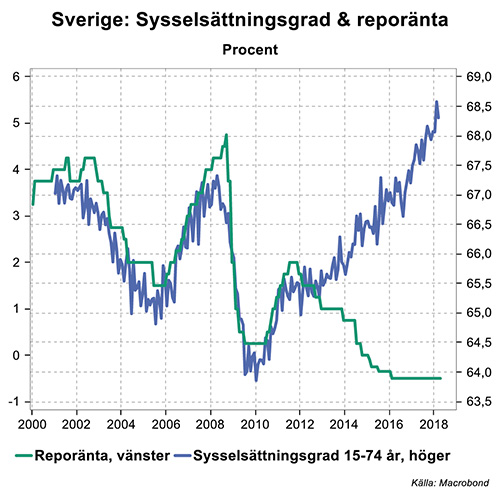

Det får nog betraktas som troligt att vi går in i nästa lågkonjunktur med låg ränta, kanske till  och med minusränta. Riksbanken kommer då ha ytterst begränsad möjlighet att stimulera ekonomin. Att ”bygga upp arsenalen” inför nästa lågkonjunktur är möjligen inte tillräckligt starkt argument för att höja räntan nu – men den uttömda arsenalen är likväl ett bekymmer. Vid finanskrisen kunde reporäntan sänkas från 4,75 procent till 0,25 procent och det gav ordentligt stöd till ekonomin. Det kan vara värt att fundera på vad som skulle ha hänt om vi inte hade haft den möjligheten, för så ser läget ut idag och det är bekymrande.

och med minusränta. Riksbanken kommer då ha ytterst begränsad möjlighet att stimulera ekonomin. Att ”bygga upp arsenalen” inför nästa lågkonjunktur är möjligen inte tillräckligt starkt argument för att höja räntan nu – men den uttömda arsenalen är likväl ett bekymmer. Vid finanskrisen kunde reporäntan sänkas från 4,75 procent till 0,25 procent och det gav ordentligt stöd till ekonomin. Det kan vara värt att fundera på vad som skulle ha hänt om vi inte hade haft den möjligheten, för så ser läget ut idag och det är bekymrande.

Vi hade hoppats att Riksbanken skulle stå fast vid

sin plan för reträtt från minusräntan och börjat höja räntan i sommar eller i höst. Nu skjuts det återigen på framtiden. Vi fortsätter därmed att – mitt i en het högkonjunktur – ha lägre ränta än under djupaste finanskris. Det är inte sunt.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.