Fem tecken på att konjunkturen har toppat

Under förra året ökade tillväxten i världsekonomin. Vi skrev då att konjunkturen hade kommit upp i marschfart och att ytterligare tillväxtlyft inte var att vänta. Den bedömningen står sig. När vi nu har kommit en bit in i 2018 inställer sig även frågan huruvida konjunkturen har passerat toppen och i så fall vad vi ska vänta oss framöver. Vi listar fem tecken på att tillväxten har toppat, men det som väntar är mer av en utplaning än en nedgång.

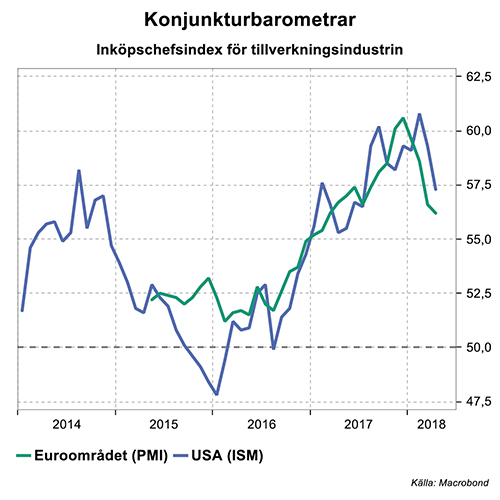

1. Barometrarna viker

Vid årsskiftet indikerade olika konjunkturbarometrar det starkaste ekonomiska läget på många år. I vissa länder fick vi gå tillbaka till före finanskrisen för att hitta ett läge med lika stor optimism bland företagen. Historiskt brukar så starkt stämningsläge vara kort-

varigt. Snarare brukar barometrarna komma upp och vända på så höga nivåer. Det tycks även ha skett den här gången. Ett index över globala inköpschefsindex inom tillverkningsindustrin som har stigit sedan halvårsskiftet 2016 har mattats av i år. Även på andra områden har statistiken försvagats. Inbromsningen i den ekonomiska statistiken följs också av att tillväxtprognoserna för 2018 har reviderats ned. Än så länge handlar det om marginella sänkningar, men om statistikbesvikelserna håller i sig, kommer även prognoserna fortsätta att skruvas ned. Ibland blir sådana avmattningar långvariga och övergår i lågkonjunktur. Något sådant syns inte i mätningarna nu. Tvärtom är dagens nivåer förenliga med fortsatt högkonjunktur. Men signalen är likväl att konjunkturen har toppat.

ha skett den här gången. Ett index över globala inköpschefsindex inom tillverkningsindustrin som har stigit sedan halvårsskiftet 2016 har mattats av i år. Även på andra områden har statistiken försvagats. Inbromsningen i den ekonomiska statistiken följs också av att tillväxtprognoserna för 2018 har reviderats ned. Än så länge handlar det om marginella sänkningar, men om statistikbesvikelserna håller i sig, kommer även prognoserna fortsätta att skruvas ned. Ibland blir sådana avmattningar långvariga och övergår i lågkonjunktur. Något sådant syns inte i mätningarna nu. Tvärtom är dagens nivåer förenliga med fortsatt högkonjunktur. Men signalen är likväl att konjunkturen har toppat.

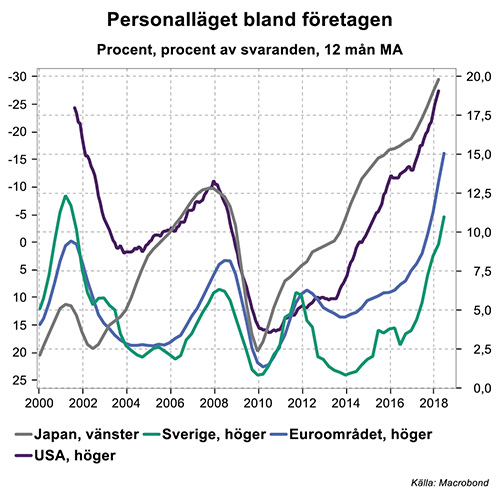

2. Resursbrist blir till hämsko

Fram till nyligen har det funnits lediga resurser i ekonomin. Företagen har kunnat anställa personal med hyfsad enkelhet och öka effekten i fabrikerna. Men efter mer än åtta år av expansion för världsekonomin har vi nu kommit fram till ett läge där resurserna har eller håller på att ta slut. I stora länder som USA, Tyskland, Storbritannien och Japan är resursläget  ansträngt. Det är svårt att få tag på kvalificerad personal och fabrikerna går för högvarv. Problemet är inte längre brist på efterfrågan – problemet är svårigheten att möta den höga efterfrågan. Förutom att det är ett utmärkt recept på inflation, så är det också en begränsning för tillväxten. Resursutnyttjande kan förvisso vara knepigt att mäta. I USA är till exempel deltagandet på arbetsmarknaden fortfarande en bra bit lägre nu än före finanskrisen och i Sverige är arbetslösheten bland utrikes födda fortfarande mycket hög. Det finns alltså ännu gott om personer i arbetsför ålder som inte har ett jobb. Problemet handlar dock inte i första hand om brist på personal – det handlar om brist på kvalificerad personal. Exakt när och i vilken utsträckning resursbristen hämmar tillväxten är svårt att uppskatta. Klart är dock att det blir mer utmanande för tillväxten framöver.

ansträngt. Det är svårt att få tag på kvalificerad personal och fabrikerna går för högvarv. Problemet är inte längre brist på efterfrågan – problemet är svårigheten att möta den höga efterfrågan. Förutom att det är ett utmärkt recept på inflation, så är det också en begränsning för tillväxten. Resursutnyttjande kan förvisso vara knepigt att mäta. I USA är till exempel deltagandet på arbetsmarknaden fortfarande en bra bit lägre nu än före finanskrisen och i Sverige är arbetslösheten bland utrikes födda fortfarande mycket hög. Det finns alltså ännu gott om personer i arbetsför ålder som inte har ett jobb. Problemet handlar dock inte i första hand om brist på personal – det handlar om brist på kvalificerad personal. Exakt när och i vilken utsträckning resursbristen hämmar tillväxten är svårt att uppskatta. Klart är dock att det blir mer utmanande för tillväxten framöver.

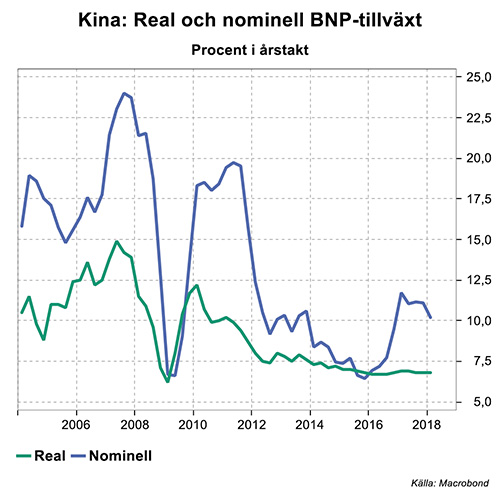

3. Kina bromsar in

Kinas nominella tillväxt ökade från strax under 6,5 procent i slutet av 2015 till en bit över 11  procent 2017. Uppväxlingen i den kinesiska ekonomin var en central anledning till att världsekonomin fick upp farten. I år har dock de kinesiska myndigheterna siktet inställt på en inbromsning i tillväxten. Det handlar om en ganska måttlig avmattning om några tiondelar, och påverkan på världsekonomin bör inte bli särskilt stor. Vi räknar dessutom med att den globala ekonomin är mer självgående idag än för två år sedan. Men det är alltjämt ett stöd som avtar. Den kinesiska vitamininjektionen fick fart på hjulen som nu snurrar för egen maskin, men sannolikt tappar maskinen viss fart när nu Kina tar ett steg tillbaka.

procent 2017. Uppväxlingen i den kinesiska ekonomin var en central anledning till att världsekonomin fick upp farten. I år har dock de kinesiska myndigheterna siktet inställt på en inbromsning i tillväxten. Det handlar om en ganska måttlig avmattning om några tiondelar, och påverkan på världsekonomin bör inte bli särskilt stor. Vi räknar dessutom med att den globala ekonomin är mer självgående idag än för två år sedan. Men det är alltjämt ett stöd som avtar. Den kinesiska vitamininjektionen fick fart på hjulen som nu snurrar för egen maskin, men sannolikt tappar maskinen viss fart när nu Kina tar ett steg tillbaka.

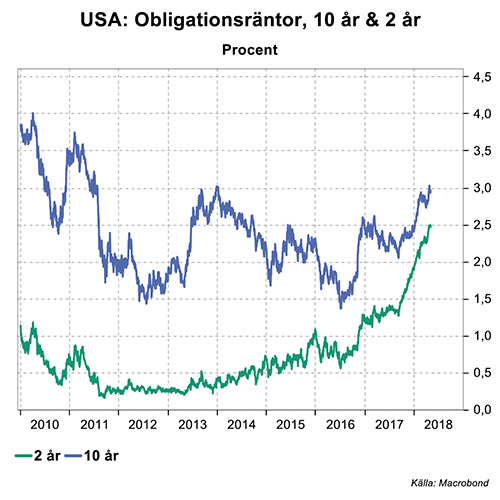

4. Minskade ränteskillnader

En av de mer träffsäkra indikatorerna för vändningar i konjunkturen är lutningen på räntekurvan och då närmare bestämt skillnaden mellan räntor med lång och kort löptid. Räntor med kort löptid speglar i hög grad förväntningar på penningpolitikens utformning. Om marknaden tror att centralbanken kommer höja räntan stiger korträntorna och vice versa.  Räntor med lång löptid påverkas av flera saker – däribland förväntningar på framtida inflation och tillväxt. Om långräntorna sjunker kan det vara en signal på att marknaden ser låg inflation och / eller låg tillväxt i framtiden. I normala fall är långräntorna högre än korträntorna. Men om korträntorna stiger (på förväntningar om räntehöjningar från centralbanken) utan att långräntorna gör det eller om långräntorna sjunker (eftersom marknaden förväntar sig att inflationen eller konjunkturen försvagas) så kan det bli problematiskt. Samtliga lågkonjunkturer i den amerikanska ekonomin i modern tid har föregåtts av att korträntan blivit högre än långräntan. I dagsläget är skillnaden mellan räntan med tio års löptid och den med två års löptid endast ungefär en halv procentenhet. Det är en bit kvar tills den signalerar lågkonjunktur, men den signalerar trots allt att vi har kommit långt in i den ekonomiska cykeln och att konjunkturen har toppat.

Räntor med lång löptid påverkas av flera saker – däribland förväntningar på framtida inflation och tillväxt. Om långräntorna sjunker kan det vara en signal på att marknaden ser låg inflation och / eller låg tillväxt i framtiden. I normala fall är långräntorna högre än korträntorna. Men om korträntorna stiger (på förväntningar om räntehöjningar från centralbanken) utan att långräntorna gör det eller om långräntorna sjunker (eftersom marknaden förväntar sig att inflationen eller konjunkturen försvagas) så kan det bli problematiskt. Samtliga lågkonjunkturer i den amerikanska ekonomin i modern tid har föregåtts av att korträntan blivit högre än långräntan. I dagsläget är skillnaden mellan räntan med tio års löptid och den med två års löptid endast ungefär en halv procentenhet. Det är en bit kvar tills den signalerar lågkonjunktur, men den signalerar trots allt att vi har kommit långt in i den ekonomiska cykeln och att konjunkturen har toppat.

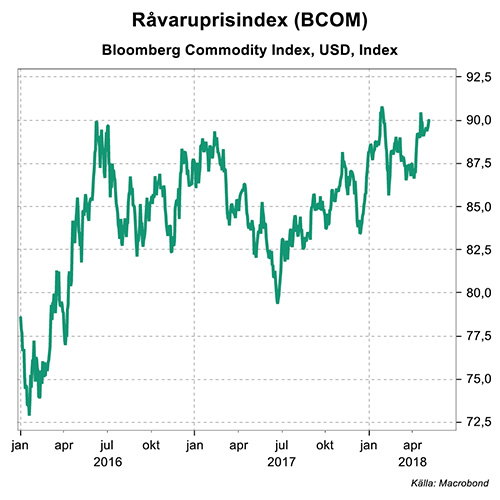

5. Stigande råvarupriser

Det sista tecknet på att konjunkturen har toppat är uppgången i råvarupriser. Detta är endast ett anekdotiskt tecken och har isolerat ingen större förklaringsgrad. Det bygger på observationen att råvarupriser är sencykliska. Till skillnad från till exempel aktiepriser som ofta ligger före  konjunkturen (börsen vänder oftast ned långt före en lågkonjunktur syns i statistiken) tenderar råvarupriserna inte sällan att stiga även efter att konjunkturen har vänt ned. I samband med finanskrisen vände börsen ned sommaren-hösten 2007, medan oljepriset nådde sin högsta nivå sommaren 2008. Råvarupriser påverkas dock av många olika faktorer varav vissa inte har någon relevans för konjunkturen. I år tycks till exempel det geopolitiska läget och utbudsbegränsningar ha bidragit till uppgången, vilket inte nödvändigtvis har någon bäring på den framtida konjunkturen. Men det faktum att priserna stiger passar likväl bra in i bilden av en konjunktur som har toppat.

konjunkturen (börsen vänder oftast ned långt före en lågkonjunktur syns i statistiken) tenderar råvarupriserna inte sällan att stiga även efter att konjunkturen har vänt ned. I samband med finanskrisen vände börsen ned sommaren-hösten 2007, medan oljepriset nådde sin högsta nivå sommaren 2008. Råvarupriser påverkas dock av många olika faktorer varav vissa inte har någon relevans för konjunkturen. I år tycks till exempel det geopolitiska läget och utbudsbegränsningar ha bidragit till uppgången, vilket inte nödvändigtvis har någon bäring på den framtida konjunkturen. Men det faktum att priserna stiger passar likväl bra in i bilden av en konjunktur som har toppat.

Slut på accelerationen – inte lågkonjunktur

Vad innebär då detta – är vi på väg in i lågkonjunktur nu? Nej, att tillväxten har eller är på väg att toppa innebär inte att en nedgång nu väntar. Konjunkturen är fortfarande stark och vi ser snarare en utplaning än en nedgång. Världsekonomin accelererade under förra året och har nu kommit upp i marschfart. Det gäller också att komma ihåg att frågan handlar om huruvida världsekonomin ska växa med 3,7, 3,8 eller 3,9 procent. Global BNP kommer alltså att fortsätta växa i närheten av samma takt som förra året även i år. Men när förbättringen sker i långsammare takt, bör det även påverka bolagens vinsttillväxt och i förlängningen även aktiemarknaden, men följden att avkastningen inte blir lika stark härifrån och framåt som hittills.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.