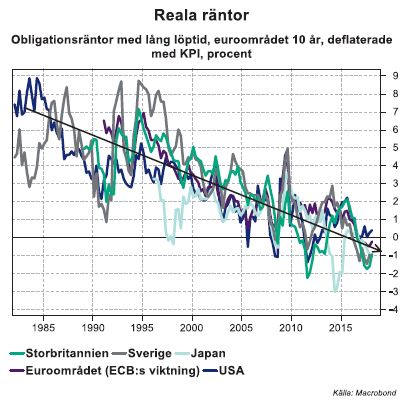

Fördjupning: Varför så svårt att höja räntor?

Utanför USA går den penningpolitiska normaliseringen långsamt. Men även om USA har kommit betydligt längre än övriga länder är räntan fortfarande låg i en historisk kontext. En förklaring till de låga räntorna hittar vi i teorin om neutrala räntan. Denna har sjunkit under flera decennier och än är det svårt att se några tecken på att den kan stiga nämnvärt.

Även om bristen på inflation är den omedelbara anledningen till att centralbankerna fortfarande, snart tio år efter krisen, inte har lyckats höja räntorna, så finns även en mer grundläggande förklaring. Det handlar om att den så kallade neutrala realräntan i världsekonomin har sjunkit under de senaste decennierna. Den neutrala räntan kan beskrivas som den räntenivå som varken stimulerar eller kyler av konjunkturen. Anledningarna till att den har sjunkit är strukturella förändringar som gör att vår vilja att spara har ökat samtidigt som vår vilja att investera har minskat.

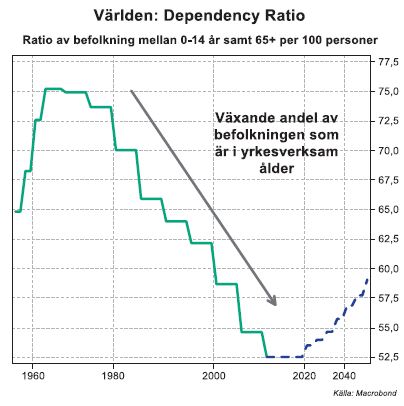

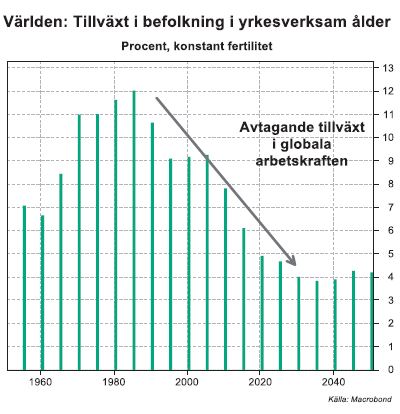

Vad det handlar om är att vi accepterar en lägre ränta på våra sparpengar och vi kräver en lägre ränta för att investera. Ett viktigt bidrag till våra ändrade spar- och investeringspreferenser kommer från den demografiska utvecklingen. Sedan 1980-talet har andelen av den globala befolkningen som är i arbetsför ålder ökat. Denna ålderskategori har både bättre möjligheter och större behov av att spara – inte minst för sin ålderdom. Vi ser också en avtagande tillväxt i den globala arbetskraften. Det gör att företagen inte behöver investera lika mycket som förr för att kunna absorbera nya arbetare. Och eftersom långsammare tillväxt i arbetskraften även sänker den potentiella tillväxten minskar efterfrågan på att investera. Detta späds på av låg produktivitetstillväxt. Det tycks även som att attitydförändringar efter tidigare kriser har medfört ökat intresse för trygga, mindre riskfyllda tillgångar som t ex statsobligationer.

Även om en snabb uppgång i inflation skulle kunna driva upp de nominella räntorna kortsiktigt, så är det svårt att se någon meningsfull och varaktig uppgång för realräntor så länge den låga neutrala räntan i världen består. För att den neutrala räntan ska stiga behöver vi se betydande skiften som ökar viljan att

investera och minskar viljan att spara. Men är det troligt? För att svara på det behöver vi återvända till

utsikterna för demografin, produktiviteten och våra ekonomiska attityder.

Demografi är trögrörlig materia. Tids-fördröjningen från förändrad nativitet till potentiell påverkan på jämviktsräntor är omkring två decennier. Enligt uppskattningar från bland andra FN tycks det dock som att andelen av jordens befolkning som är i arbetsför ålder håller på att plana ut efter att ha ökat sedan 1980-talet. Det talar för att viljan att spara åtminstone borde kunna växa långsammare framöver. Även tillväxten i den globala arbetskraften ser ut att plana ut kring nuvarande nivåer, vilket borde bromsa oviljan att investera. Så utifrån den demografiska utvecklingen kan vi anta att pressen nedåt på neutrala räntan borde kunna avta framöver, även om det inte handlar om ett skifte.

Uppskattningarna kring hur stora produktivitetsvinster som pågående tekniska framsteg, i form av allt från artificiell intelligens och upptrappad digitalisering till självstyrande bilar, kan leda till går i sär. En erfarenhet man kan dra är att det är svårt att överblicka de mer långtgående följderna av pågående förändringar. Det återstår till exempel att se om vinsterna med att effektivisera produktionen inom bilindustrin genom införandet av montering vid löpande band, var större än att lära bilarna att köra sig själva. Än så länge ser vi emellertid inget tydligt avtryck i produktiviteten från pågående teknologisk

Uppskattningarna kring hur stora produktivitetsvinster som pågående tekniska framsteg, i form av allt från artificiell intelligens och upptrappad digitalisering till självstyrande bilar, kan leda till går i sär. En erfarenhet man kan dra är att det är svårt att överblicka de mer långtgående följderna av pågående förändringar. Det återstår till exempel att se om vinsterna med att effektivisera produktionen inom bilindustrin genom införandet av montering vid löpande band, var större än att lära bilarna att köra sig själva. Än så länge ser vi emellertid inget tydligt avtryck i produktiviteten från pågående teknologisk

utveckling. Av samma anledning är det svårt att se någon nämnvärd påverkan på den neutrala räntan i

närtid från den pågående teknologiska utvecklingen.

Beträffande attityder tycks det som att ekonomiska kriser ökar viljan att spara. Asienkrisen på 1990-talet

lyfts ofta fram som exempel på detta. Kriser tenderar att dyka upp med jämna mellanrum och även om det bara handlar om anekdotiska antaganden får det nog ändå ses som sannolikt att en ny kris gör entré inom en inte allt för avlägsen framtid. Då får vi också anta att viljan att spara går upp och viljan att investera får sig en törn, med effekten att den neutrala räntan pressas.

Slutsatsen blir därför att den neutrala räntan i världsekonomin kommer förbli låg under överskådlig framtid. Det innebär att även faktiska realräntor kommer fortsätta vara låga även om de kommer fluktuera över konjunkturcykeln. Innebär då detta att även våra bolåneräntor och andra räntor som rör våra plånböcker också kommer vara låga under lång tid? Nja, fortsatt låg neutral ränta kommer visserligen fungera som ett ankare för det generella ränteläget i ekonomin, men andra faktorer kan göra dem betydligt högre. Eftersom de räntor vi betalar på våra lån är nominella, så kommer utvecklingen för inflationen, konjunkturen och förändrade regelverk att kunna ha större påverkan.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.