Räntehöjning till jul – sedan paus

Bara dagar före julafton meddelar Riksbanken sitt räntebesked. Osäkerheten är ovanligt stor den här gången, och inflationsutfallet för november kan bli avgörande. Vårt huvudscenario är att reporäntan höjs, men att det följs av signaler om en stor återhållsamhet med räntan framöver.

Det är inte helt enkelt att få en bra överblick av tillståndet i svensk ekonomi. Under året har dessutom ekonomin blivit allt mer tudelad. Medan industrins stämningsläge fortsätter ligga på topp med stöd av stora orderstockar, har hushållens blivit allt mer pessimistiska. Även inom tjänstesektorn har optimismen svalnat och företagen upplever nu den svagaste efterfrågeutvecklingen på fem år.

Även om tillväxtsiffrorna för tredje kvartalet, som visade att BNP krympte för första gången på flera år, drogs ned av tillfälliga faktorer, så är vår bedömning att svensk ekonomi har passerat sin topp och att konjunkturen svalnar av framöver. Den främsta anledningen är minskade bostadsinvesteringar som drar ned BNP-tillväxten nästa år. Vi ser även frågetecken gällande hushållens konsumtion – till följd av fortsatt osäkerhet på bostadsmarknaden. De senaste månaderna har bostadspriserna stabiliserats, men vi kan inte utesluta att priserna vänder ned igen om Riksbanken signalerar nya räntehöjningar, börsturbulensen består eller om konjunkturen visar tydliga tecken på att vika. Ytterligare en utmaning är den internationella avmattningen som ännu inte tycks ha påverkat industrin men som – om den håller i sig – kommer börjar märkas efter hand. Sammantaget räknar vi med något lägre BNP-tillväxt nästa år samt att riskerna har ökat.

Envist låg inflation

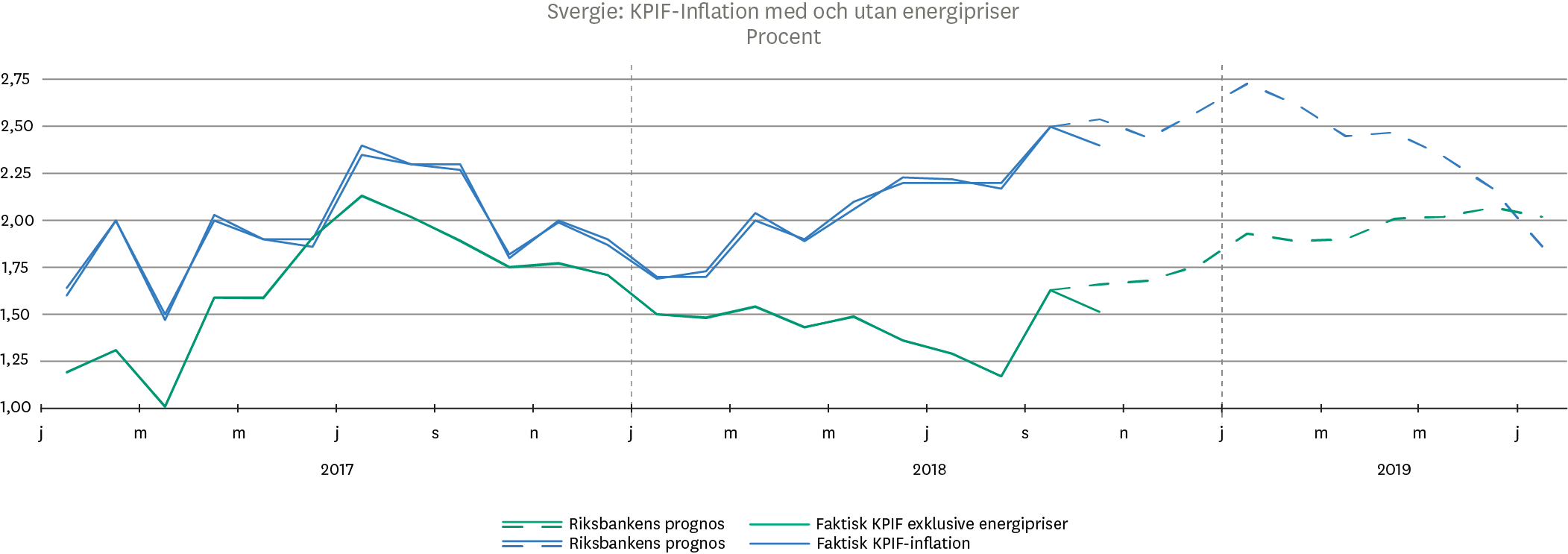

Konjunkturutvecklingen är viktig för Riksbanken, men i fokus står som bekant inflationen, som envist fortsätter att kretsa kring låga nivåer. Trots minusränta och andra stimulanser, trots högkonjunktur och trots att det råder skriande brist på kompetent personal i Sverige, så vill prisökningstakten inte ta högre fart. Sedan i maj har visserligen inflationen, mätt som Riksbankens målvariabel KPIF, faktiskt varit över 2 procent, men det beror på uppgången för energipriser, som Riksbanken bedömer som övergående. Den underliggande inflationen, exklusive energipriser har istället mattats av sedan förra sommaren.

En ”mjuk” höjning

Nästa inflationssiffra (för november) presenteras den 12 december. Riksbanken kommer därför kunna väga in den siffran i sitt beslut. Efter förra månadens besvikelse blir nästa utfall särskilt viktigt. Men förutsatt att avvikelsen inte blir allt för stor mot Riksbankens prognos blir dock huvudscenariot att räntan höjs den 20 december. Att avstå i december och återigen skjuta upp höjningen skulle skapa ny osäkerhet kring Riksbankens kommunikation. Men givet ökad osäkerhet både i svensk ekonomi och i omvärlden och inte minst fortsatt låg inflation kommer direktionen vara försiktig med sin guidning framåt. En sådan ”mjuk” höjning där Riksbanken indikerar återhållsamhet med räntan framöver minskar risken att hushållen och de finansiella marknaderna skräms upp. Det ska dock understrykas att osäkerheten kring decemberhöjningen är stor, och nästa inflationssiffra som släpps efter att marknadsbrevet har publicerats kan bli avgörande.

Snart dags att sänka igen?

Oavsett om räntehöjningen i december blir av eller ej, blir frågan hur mycket Riksbanken kommer hinna höja räntan innan det är dags att fundera på att sänka igen. Det gäller dock inte bara Riksbanken. Inte minst i USA har tvivlen ökat på att Fed kommer kunna behålla sin prognos om tre höjningar nästa år, vilket bekräftas i prissättningen på de finansiella marknaderna. Anledningen är ökad oro för uthålligheten i konjunkturen. Det tål dock att upprepas att det är inflationen – inte konjunkturen – som kommer styra Riksbankens beslut. Inflation tenderar att dyka upp sent i konjunkturcykeln. Vi kan därför inte utesluta ett scenario där inflationen stiger under 2019, trots att konjunkturen svalnar av ytterligare. Det skulle i så fall sannolikt leda till att räntan höjs i snabbare takt. Det kommer i så fall att bli en kortvarig räntehöjningscykel.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Andra läser om

Svenska kronan lyfter – så påverkas ditt sparande

Samtidigt som världens börser visat tecken på återhämtning har den svenska kronan stärkts rejält. Det innebär både en ... Läs mer

Global oro, återhämtning och starkare krona – hur påverkas portföljen?

De globala marknaderna fortsätter att präglas av osäkerhet men återhämtningen på världens börser under maj månad var ... Läs mer

Skandias pensionskapital har förbättrat folkhälsan – och gett god avkastning

Världens första hälsoobligation mot typ 2-diabetes når målen – hundratals patienter har genom ett förebyggande ... Läs mer