Marknadsbrev April: Ökad dramatik på börsen sedan årsskiftet

Årets första tre månader har bjudit på en hel del dramatik. Både i februari och i mars föll världens börser kraftigt under enskilda handelsdagar. Gemensamt för turbulensen var att den hade sitt ursprung i USA, men att börsfallen blev globala. Sedan årsskiftet står flera stora börsindex på minus, inklusive Stockholmsbörsen.

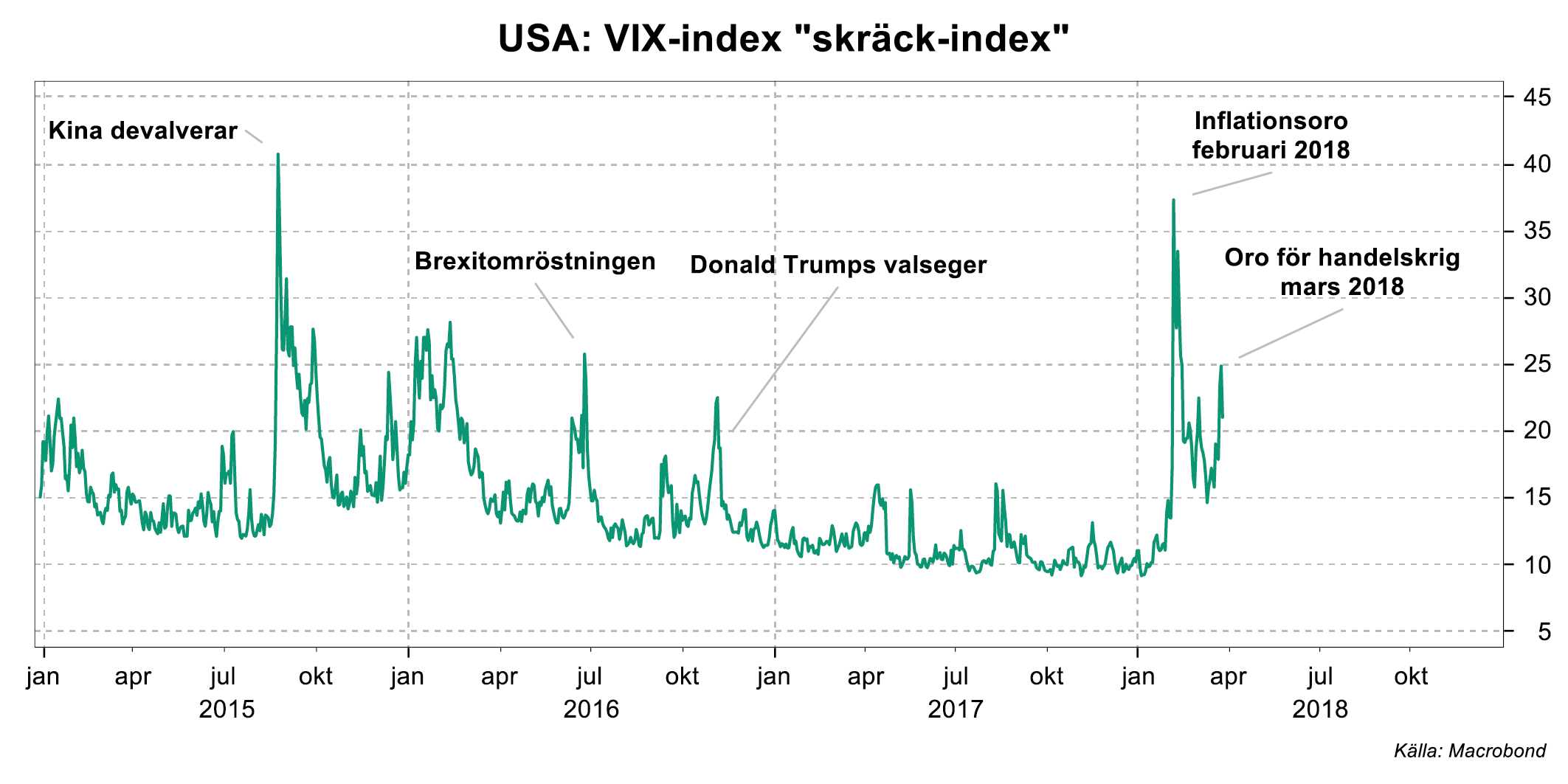

Hårda utspel men inget handelskrig ännu

Efter att oro för inflation och räntehöjningar satte skräck i marknaden under februari, kom Donald Trumps utspel om amerikanska handelstullar på stål och aluminium som en chock för börsen i mars. Att skydda den amerikanska stålindustrin var ett av Trumps vallöften, men under det första året som president låg fokus på börspositiva åtgärder som omfattande skattesänkningar. Oron för ett handelskrig föll allt djupare i glömska, och uppvaknandet blev bryskt när det plötsligt annonserades att tullarna var på väg att bli verklighet. Under de följande veckorna har det framkommit att den amerikanska presidenten i vanlig ordning gick ut med stenhårda villkor för att sedan visa sig villig att diskutera saken och USAs största handelspartners, inklusive EU, har redan beviljats undantag från tullarna.

Fokus ligger nu på förhandlingen mellan världens två största ekonomier, USA och Kina. I skrivande stund har båda parter meddelat att tullar ska införas, och det återstår att se om situationen trappas upp ytterligare. Låt oss för allas skull hoppas att så inte blir fallet. Historien har visat att det finns få vinnare på tullar, och en fungerande global handel är det som långsiktigt skapar tillväxt och ökat välstånd. Det världsekonomin behöver för att fortsätta växa nu när den fått upp farten är stabilitet och förutsägbarhet, inte nyckfullhet och protektionism.

Sverige: Tufft för bygg- och konsumentbolag

Sverige är en liten, öppen ekonomi och vi gynnas av uppsvingen i den globala tillväxten. Men vi skulle också drabbas negativt av ett eventuellt handelskrig, och stora exportbolag som Sandvik, Volvo och Atlas Copco hörde därför till de största förlorarna på börsen i mars. Flera av exportaktierna står fortfarande på minus sedan årsskiftet. På listan över aktier som stigit under första kvartalet (det är betydligt färre än de aktier som fallit) hittar vi en blandad skara av bland annat finans- och fastighetsbolag, läkemedel och bioteknik.

Efter en bra start på året har byggbolagen hamnat under förnyad press till följd av det stora utbudet av osåld nyproduktion i storstäderna. Enligt en analys i Dagens Industri den 21 mars framgår det av boksluten för börsens sju största bostadsutvecklare att försäljningen sjunkit fyra kvartal i rad, och att antalet osålda bostäder ökade med 28 procent under 2017. Att bli sittande med ett stort bestånd av osålda objekt riskerar att bli dyrt, särskilt för de bostadsutvecklare vars affärsverksamhet uteslutande är fokuserad på nyproduktion i storstäderna. Ett alternativ är att sänka priset så mycket att köparna återvänder, men frågan är hur stor prissänkning som behövs för att det ska uppfattas som attraktivt. Risken finns att köparna misstänker att boprisuppgången nått vägs ände, och att det är fel läge att köpa högt belånad nyproduktion nu. Då räcker det inte med en liten prissänkning för att få fart på försäljningen.

För klädbolagen har året börjat mörkt och kallt i dubbel bemärkelse. Bara sedan årsskiftet har H & M och Kappahls aktier backat 25 procent, medan MQ har tappat nästan hälften av sitt börsvärde. Ett av problemen har vi pekat på tidigare – omställningen från handel i fysisk butik till handel över nätet. Även om samtliga kedjor uppger att onlinehandeln växer snabbt så är den fortfarande en så liten del av den totala försäljningen att den inte är i närheten av att kompensera för tappet i butik. H & M öppnade cirka 350 nya butiker netto under 2017, men trots det växte den totala försäljningen inte över huvud taget. Det säger en del om hur trögt det går i butikerna, vars resultat H & M slutade särredovisa när marknaden inte längre tyckte att siffrorna levde upp till förväntningarna.

om samtliga kedjor uppger att onlinehandeln växer snabbt så är den fortfarande en så liten del av den totala försäljningen att den inte är i närheten av att kompensera för tappet i butik. H & M öppnade cirka 350 nya butiker netto under 2017, men trots det växte den totala försäljningen inte över huvud taget. Det säger en del om hur trögt det går i butikerna, vars resultat H & M slutade särredovisa när marknaden inte längre tyckte att siffrorna levde upp till förväntningarna.

Det är inte bara klädbolagen som stretar i motvind. Även detaljhandelsbolag som Clas Ohlson lider. Frågan är om det enbart är omställningen till digital handel som är problemet. Handelns Utredningsinstitut (HUI Research) pekar på att vi i allt högre grad konsumerar tjänster istället för varor vilket tynger handeln i butik generellt. Kan det även vara så att vi ser en minskad konsumtion till följd av att hushållen oroar sig för nedgången på bostadsmarknaden, turbulensen i världspolitiken och att börsuppgången börjar närma sig slutet, och därför förbereder sig för nya förutsättningar genom att hålla hårdare i plånboken?

Försiktigt positiv syn på aktier 2018

Den globala tillväxten väntas toppa på strax under 4 procent innevarande och nästa år. För svensk del kan dock nedgången på bostadsmarknaden göra att tillväxten mattas av tidigare både genom ett minskat byggande och lägre konsumtion. Att årets första månader bjudit på lägre inflationstryck än Riksbanken räknat med har gjort att en första räntehöjning sannolikt dröjer till 2019 vilket kan ge visst stöd åt ekonomin. Men förhoppningsvis hinner den första räntehöjningen ändå komma innan nästa lågkonjunktur, så att vi slipper gå in i den med minusränta.

I årets första nummer av Placeringsutsikter som publicerades i februari, skrev vi att 2018 skulle bli ett mer turbulent börsår än fjolåret. Så här långt har det stämt – året har börjat med betydligt större kursrörelser och en mer blandad börsutveckling. I grunden är dock fortfarande konjunkturen stark och de globala bolagsvinsterna växer. I kombination med låga och långsamt stigande räntor utgör det goda förutsättningar för börsen, och vi har därför en försiktigt positiv syn på aktier i närtid. Riskerna har dock ökat och att ha koll på balansen mellan aktier och räntor i portföljen har blivit allt viktigare, liksom att hålla i minnet att långsiktighet är en viktig nyckel till ett framgångsrikt sparande.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.