Långsiktig potential och riskspridning i fokus

I Placeringsutsikter gör vi en bedömning av den långsiktiga avkastningspotentialen på världens sju aktiemarknader.

Vi har tre grundläggande antaganden:

- På lång sikt är det företagens vinsttillväxt som ska styra utvecklingen på aktiemarknaden

- Värderingsläget påverkar potentialen, och ska ses i både absoluta och relativa termer

- Trender påverkar kursutvecklingen och håller ofta i sig längre än förväntat

Detta ger dock inte hela bilden – vi behöver även lägga på en kvalitativ bedömning. Dels handlar det om att granska de tre faktorerna ovan var för sig för att se om något sticker ut. Är höga eller låga värderingar motiverade? Är vinsttillväxten uthållig eller finns något som talar för att den ska bli bättre eller sämre i framtiden? Det handlar även om att fånga upp andra faktorer som påverkar potentialen men som inte syns i de kvantitativa måtten. Till exempel kan nämnas politiska risker, var i konjunkturcykeln en marknad befinner sig, hur centralbanken väntas agera eller nya marknadsregleringar med potential att påverka vinster och börsutveckling.

Även om vår målsättning är att identifiera långsiktig avkastningspotential, så lägger vi även stor vikt vid riskspridning. Det innebär att vi vill undvika att en enskild marknad tar för stor plats i portföljen. Det kan också medföra att vi viktar ner en region som har gått särskilt bra under en period, för att på så sätt rebalansera portföljen, det vill säga att vi återställer de ursprungliga vikterna.

Små förändringar i vikter den här gången

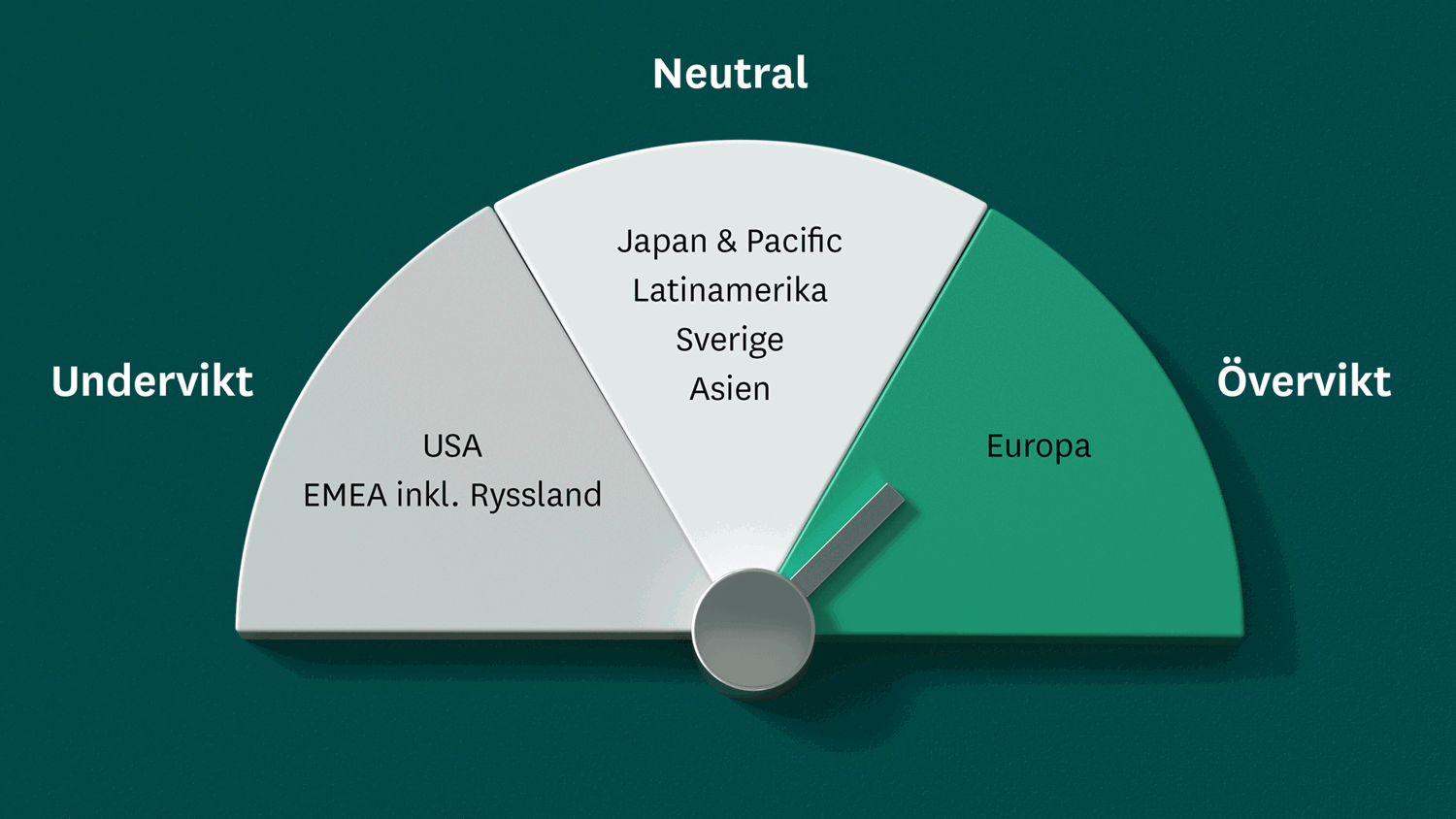

Vi känner oss bekväma med de förändringar vi gjorde i höstas. Den enda justeringen den här gången är att vi flyttar ned regionen Japan och Pacific till neutral. Den japanska börsen har inte levt upp till våra förväntningar på relativ basis, och vi ser inte tillräckliga argument för att behålla övervikt.

Som vi har betonat tidigare är det främsta syftet med våra över- och undervikter inte att jaga den marknad vi tror kommer gå bäst under det närmaste året utan att se till att vi har en bra balans i portföljen. Vi värnar både potential och motståndskraft.

Världens sju aktiemarknader

-

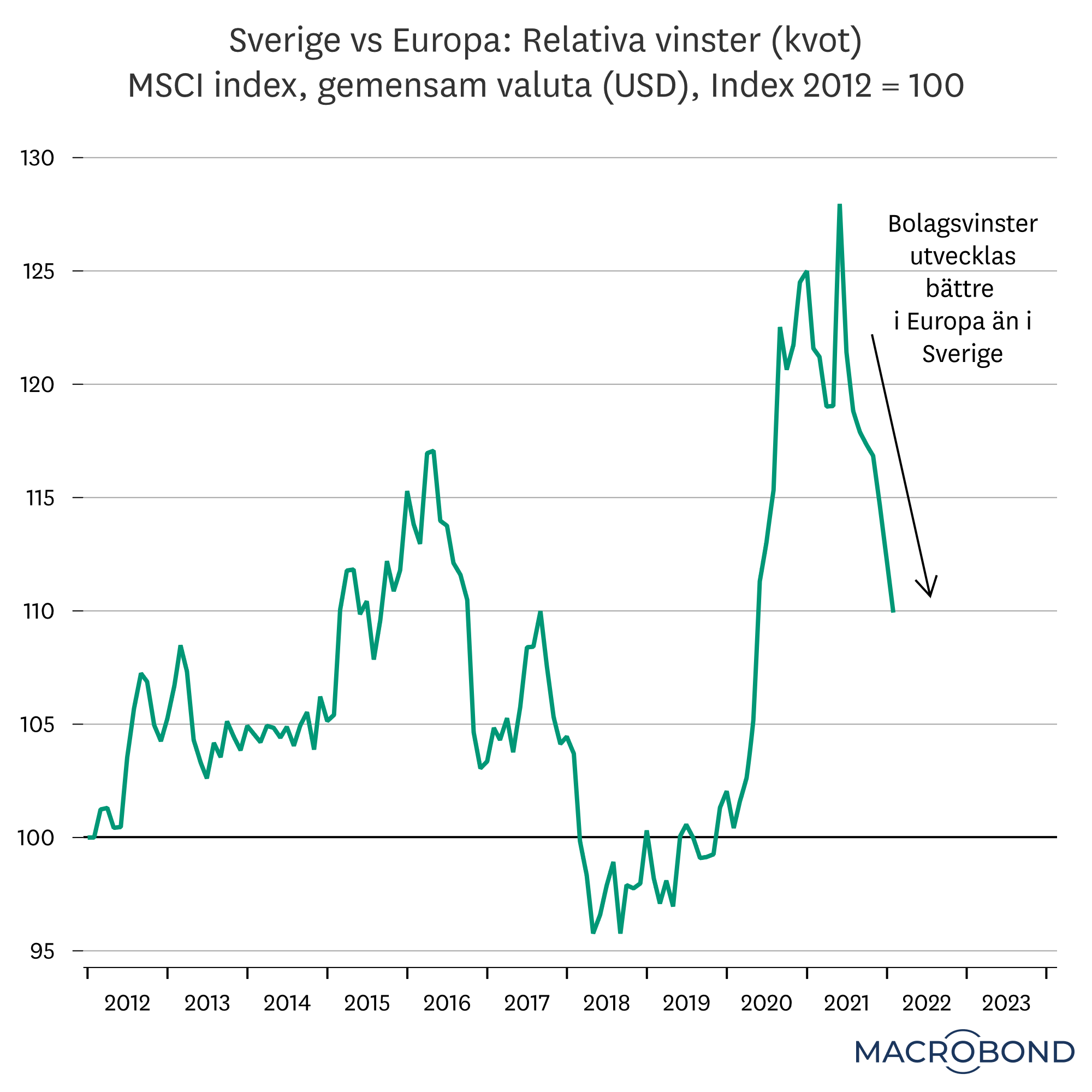

En av de främsta förändringarna i höstens utgåva av Placeringsutsikter var att vi flyttade ned Sverige till neutral då vi tyckte att hemmamarknaden såg ansträngd ut. Sedan dess har Stockholmsbörsen utvecklats sämre än snittet av de andra regionerna. Räknat sedan pandemins start ligger Sverige fortfarande i toppskiktet, men det beror alltså primärt på utvecklingen fram till i höstas.

Förutsättningarna för olika aktiemarknader behöver ses i relativa termer. För svensk del är utsikterna i relation till framför allt övriga Europa mest relevanta. Här tycker vi fortsatt att läget talar till Sveriges nackdel. Värderingspremien, dvs. hur mycket högre värderingen på svenska aktier är jämfört med europeiska, är fortfarande historiskt hög och har stigit ytterligare sedan i höstas.

Värderingar är dock, som vi ofta har påpekat, ett trubbigt instrument. Att något är dyrt behöver inte betyda att utsikterna är dämpade. Ett träffande exempel är under 2009 då värderingsskillnaden mellan svenska och europeiska aktier var ännu större än idag. Det följdes dock av en period då företagsvinsterna ökade betydligt snabbare i Sverige, vilket gjorde att Stockholmsbörsen blev vinnare, trots de höga värderingarna i ursprungsläget.

Till vår mer avvaktande syn på svenska aktier hör även ett skifte i drivkrafterna bakom avkastningen. Initialt under pandemin drevs den starkare börsutvecklingen i Sverige av att vinsterna steg mer här än i Europa. Sedan i mitten av förra året är dock vinstutvecklingen bland europeiska bolag bättre. Samtidigt har svenska aktier blivit dyrare (på relativ basis). Det ger oss ett mer utmanande utgångsläge.

På längre sikt ser vi fortsatt ljust på den svenska aktiemarknaden. En svensk aktieinvestering är en hörnsten i en svensk aktieportfölj. Över riktigt långa tidsperioder ligger Sverige i absoluta toppskiktet när det gäller avkastning. Men i och med utgångsläget med den höga prislappen behåller vi neutral vikt i Sverige också den här gången.

-

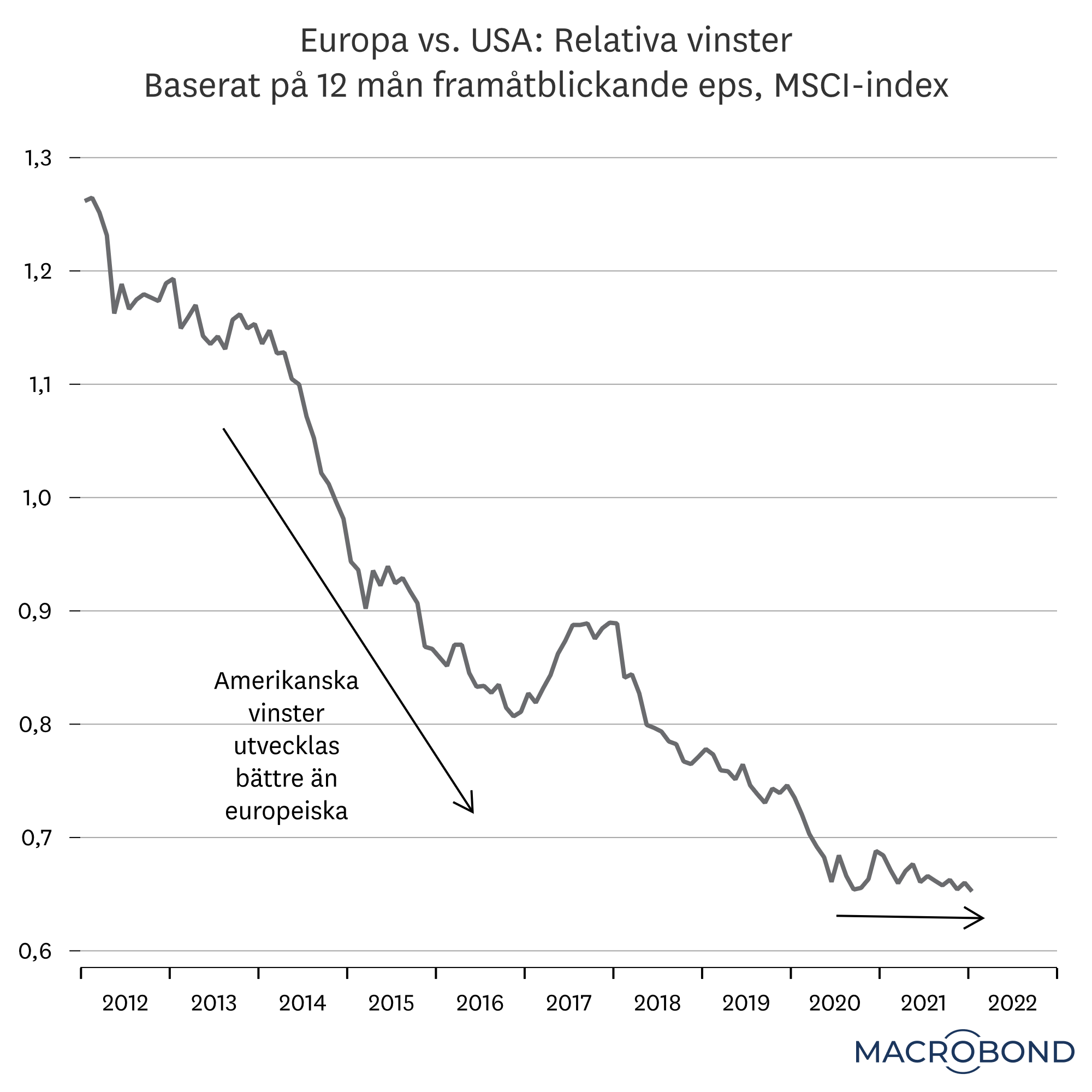

De europeiska börserna har stått emot bättre än övriga utvecklade länders börser under nedgångarna i början av 2022. En förklaring är att aktiemarknaderna i Europa inte hade samma våldsamma uppgång fram till årsskiftet som var fallet i till exempel USA och Sverige. Fallhöjden var därmed lägre. En annan förklaring är att europeiska aktier – i genomsnitt – inte är lika känsliga för stigande räntor som amerikanska.

Det finns ytterligare en aspekt som stärker motståndskraften i Europa, nämligen vinstutvecklingen. Här behöver vi studera vinster i relativa termer – exempelvis mot USA. Under förra decenniet var vinsttillväxten bland europeiska bolag lägre än bland amerikanska. Det har varit ett starkt motargument emot Europa som region. Sedan något år tillbaka utvecklas dock europeiska och amerikanska vinster likvärdigt*. Om det fortsätter återstår att se, men det bör betonas att delar av den stora skillnaden i relativ vinstutveckling mellan USA och Europa under förra decenniet berodde på ”yttre faktorer”. Euroområdet gick som bekant igenom en tuff recession i början av 2010-talet, något som USA slapp. Medan bolagen på andra sidan Atlanten hade omfattande program för återköp av aktier, vilket drev upp vinsten per aktie, skedde det omvända i Europa då många bolag behövde ge ut nya aktier under skuldkrisen. Om vi inte antar att historien med en ensidig recession i Europa upprepas, finns hyggliga förutsättningar för likvärdig vinsttillväxt framgent.

Vår bedömning är att denna ljusning för europeiska bolag inte reflekteras i värderingarna. Tvärtom är ”rabatten” på europeiska aktier fortsatt historiskt hög. Lägg därtill att känsligheten för högre räntor är lägre i Europa än i USA givet den högre andelen värdebolag. Sammantaget gör det att vi anser att övervikt europeiska aktier fortsatt är motiverat.

* Baserat på 12 mån framåtblickande vinst per aktie i gemensam valuta för respektive MSCI-index

-

Inledningen av 2022 har varit särskilt turbulent på den amerikanska aktiemarknaden. I synnerhet gäller det den tekniktunga Nasdaqbörsen som har haft sämst utveckling av alla större börsindex hittills i år. Oron bygger på skiftet i penningpolitiken där centralbanken, Fed, nu är på väg att höja räntan och avveckla stödköpen av obligationer.

Den första höjningen sker nu i mars och därefter väntas ytterligare 3–4 höjningar under resten av året. Historiskt och i genomsnitt har den amerikanska börsen utvecklats positivt under de första åren när Fed har påbörjat en räntehöjningscykel, vilket talar för att aktiemarknaden kan fortsätta stiga kommande år. I vissa avseenden skiljer sig dock utgångsläget från tidigare perioder. Under förra höjningscykeln 2016–2018 stärktes ekonomin och bolagsvinsterna steg kraftigt parallellt med att inflationen inte var något direkt hot. I dagsläget sker åtstramningen i en miljö med mycket hög inflation och där tillväxten kommer mattas av under året, samtidigt som bolagsvinsterna redan har reviderats upp kraftigt. Att strama åt ”lagom mycket” i det här läget kommer bli en svår balansgång för Fed. Dessutom domineras de amerikanska börsindexen alltmer av tillväxtbolag, vilket kan innebära att känsligheten för stigande räntor (i synnerhet realräntor) är större idag jämfört med tidigare. Att Nasdaqbörsen har stått för de största nedgångarna under inledningen av 2022 illustrerar känsligheten väl.

I och med att USA-börserna har drabbats hårt av den senaste tidens börsnedgångar, så har värderingarna sjunkit. De ligger dock fortsatt på höga nivåer relativt andra aktiemarknader. Hittills har de högre amerikanska värderingarna inte varit ett problem eftersom även vinsttillväxten har varit bättre i USA än på andra håll. Investerare har därför accepterat en högre prislapp. Sedan mitten av förra året har dock skillnaderna i vinsttillväxt mellan USA och andra marknader minskat betänkligt. Högre relativa vinster är alltså i dagsläget inte ett argument för USA. Om den trenden består, blir det ännu svårare att motivera den stora amerikanska värderingspremien.

Sammantaget ligger vår syn på USA fast. Värderingarna är på problematiska nivåer, vinsttillväxten utmärker sig inte längre positivt och känsligheten för stigande räntor är särskilt stor. Vi vill dock återigen påminna om att en undervikt inte innebär att man ska undvika amerikanska bolag eller fonder, däremot bör man se till att de inte får allt för stor vikt i portföljen. USA utgör omkring 60 procent i ett globalt börsindex, vilket i vårt tycke är för mycket. Vi är ödmjuka inför att amerikanska aktier mycket väl kan fortsätta att utvecklas starkt kommande år, men om vi slår ihop argumenten med höga värderingar, lägre tillväxt och stundande penningpolitisk åtstramning, så är det svårt att motivera något annat än undervikt i USA.

-

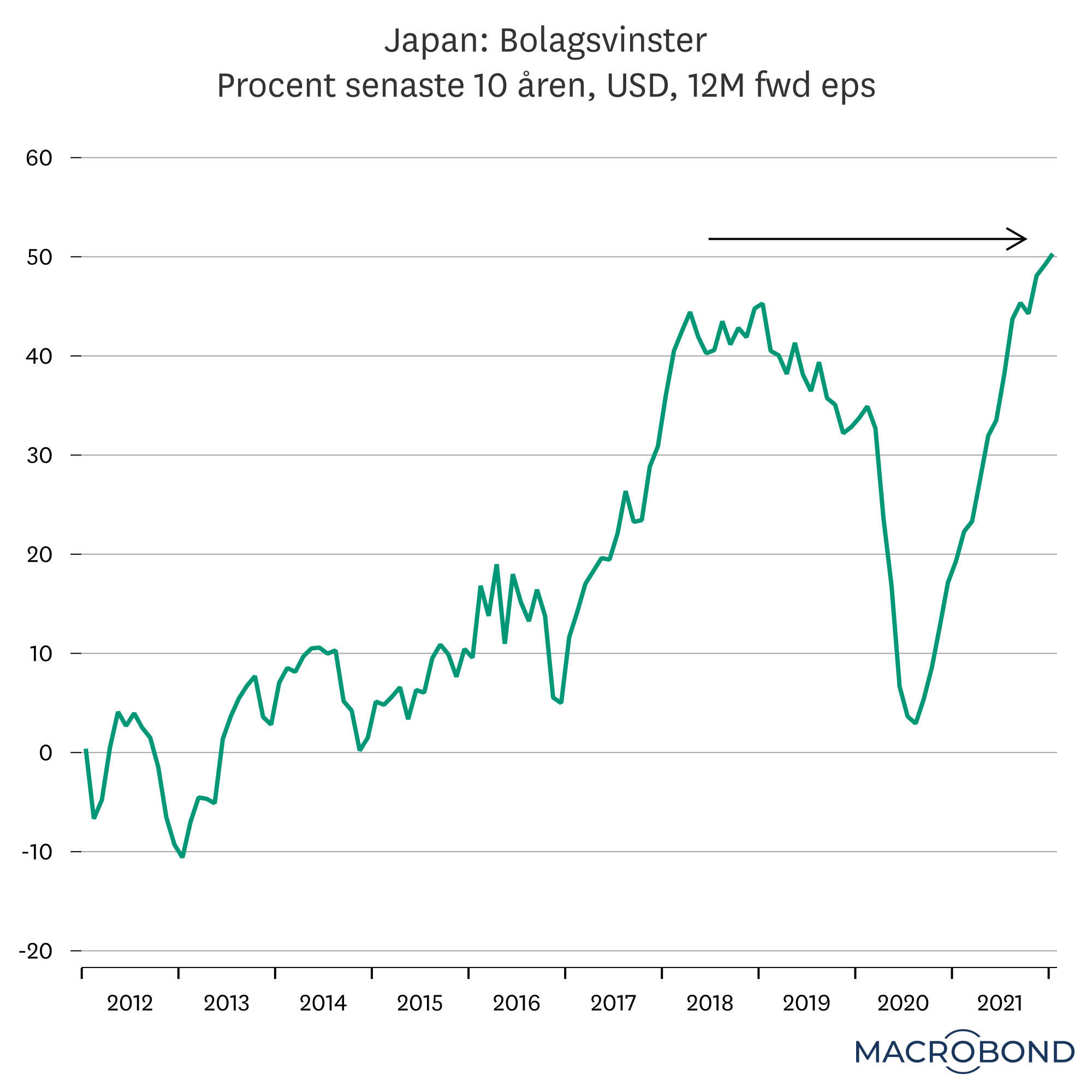

Under det senaste året har börsutvecklingen i Japan varit svag jämfört med andra utvecklade marknader. Sett till de sju regionerna vi följer har endast Asien presterat sämre, både i lokal valuta och svenska kronor. 2022 har däremot börjat med något positivare tongångar då den japanska aktiemarknaden visat på motståndskraft under de kraftiga börsnedgångarna i början av året.

Den tröga utvecklingen i fjol hade sina orsaker med bland annat bristande hantering av smittspridning, uteblivna finanspolitiska stimulanser och tveksam ekonomisk återhämtning. Dessutom har företagsvinsterna utvecklats svagt relativt andra, jämförbara regioner under hösten och vintern.

Det är med blandade känslor vi ser på Pacific och Japan. Utsikterna framåt ingjuter förvisso visst hopp. Främst handlar det om Japans nya premiärminister Fumio Kishida som redan hunnit sjösätta ett enormt stimulanspaket innehållandes bland annat kontantutbetalningar till hushåll och företag. Framöver väntas finans-och penningpolitiken vara fortsatt expansiv, medan andra länder stramar åt. Den nye premiärministerns snabba åtgärder – bara efter några månader på posten – visar på handlingskraft och pekar på goda möjligheter till fler förbättringar framöver.

Samtidigt är det historiska facit för regionen klent. Om vi backar bandet 10–12 år i tiden har förvisso japanska bolagsvinster utvecklats väl, men de senaste 5-6 åren har varit en besvikelse. En misstro bland investerare till den långsiktiga vinstutvecklingen gör dessutom att värderingarna hålls nere. Att aktiemarknaden är billig är förvisso lockande i rådande miljö, men utan förbättring i vinsterna hjälper det föga.

På det stora hela är våra förväntningar på ekonomin och aktiemarknaden ljumma. Låga värderingar, välskötta bolag och expansiv finans-och penningpolitik kommande år är bra långsiktiga argument. Men för att regionen ska utvecklas bättre än andra jämförbara marknader behövs ett lyft för bolagsvinsterna. Det ser vi inte i dagsläget och väljer därför neutral vikt.

-

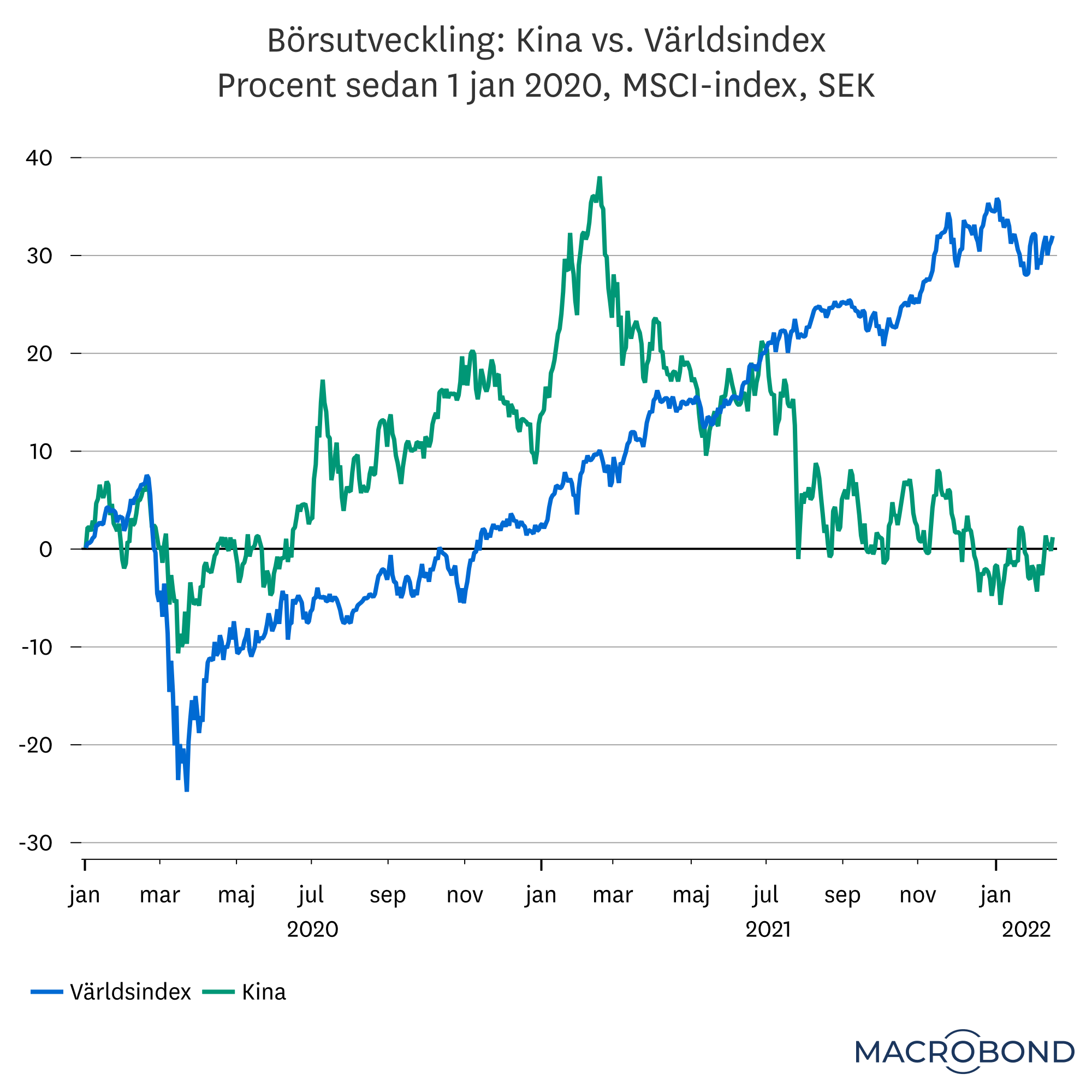

I förra upplagan av Placeringsutsikter lyfte vi flertalet risker i Kina som medförde att vi behöll en neutral syn på regionen Asien. Den bedömningen har visat sig vara korrekt. En hel del frågetecken kring Kina finns kvar och sedan hösten har den negativa utvecklingen för aktiemarknaden fortsatt. Statens fortsatta inblandning i näringslivet med ständigt nya regleringar och hårdare kontroll har slagit hårt, i synnerhet mot de snabbväxande teknikbolagen. Sedan årsskiftet 2020/2021 har de två största innehaven i ett brett Kina-index (MSCI China) sjunkit med omkring 45 respektive 15 procent i lokal valuta. Relativt andra marknader kan kinesiska bolag betraktas som billiga då aktievärderingarna sjunkit mycket under det senaste året. Men man kan också se det som att marknaden tagit höjd för att börsutvecklingen kan komma att bli turbulent, och att bolagsvinsterna förblir dämpade i takt med att ekonomin växlar ned. Därför anser vi fortsatt att det är lite för tidigt att bli alltför positiv gällande regionen Asien.

Kinas ekonomi har bromsat in särskilt under andra halvåret av 2021. Inbromsningen är en effekt av flera faktorer. Bland annat en krisande fastighetssektor, nolltolerans mot smittspridningen som i många fall medför snabba nedstängningar av städer och regioner, och dessutom en utbredd energibrist. Visserligen har krisen inom energisektorn stabiliserats något och på senare tid har såväl penning-som finanspolitiken blivit mer expansiv, vilket kommer stötta ekonomin och bolagsvinsterna. Dessutom kommer 2022 vara ett viktigt år utifrån det politiska perspektivet, vilket brukar skapa incitament för att stabilisera ekonomin.

Sammantaget är det en avvägning mellan utmaningar i form av de kinesiska myndigheternas kampanj med hårdare tag mot privata företag och stöttande stimulanser. I det långa perspektivet ser vi fortsatt potential i Kina och Asien, men i och med osäkerheten kring vad som blir nästa steg i den politiska inblandningen i näringslivet behåller vi neutral i Asien.

-

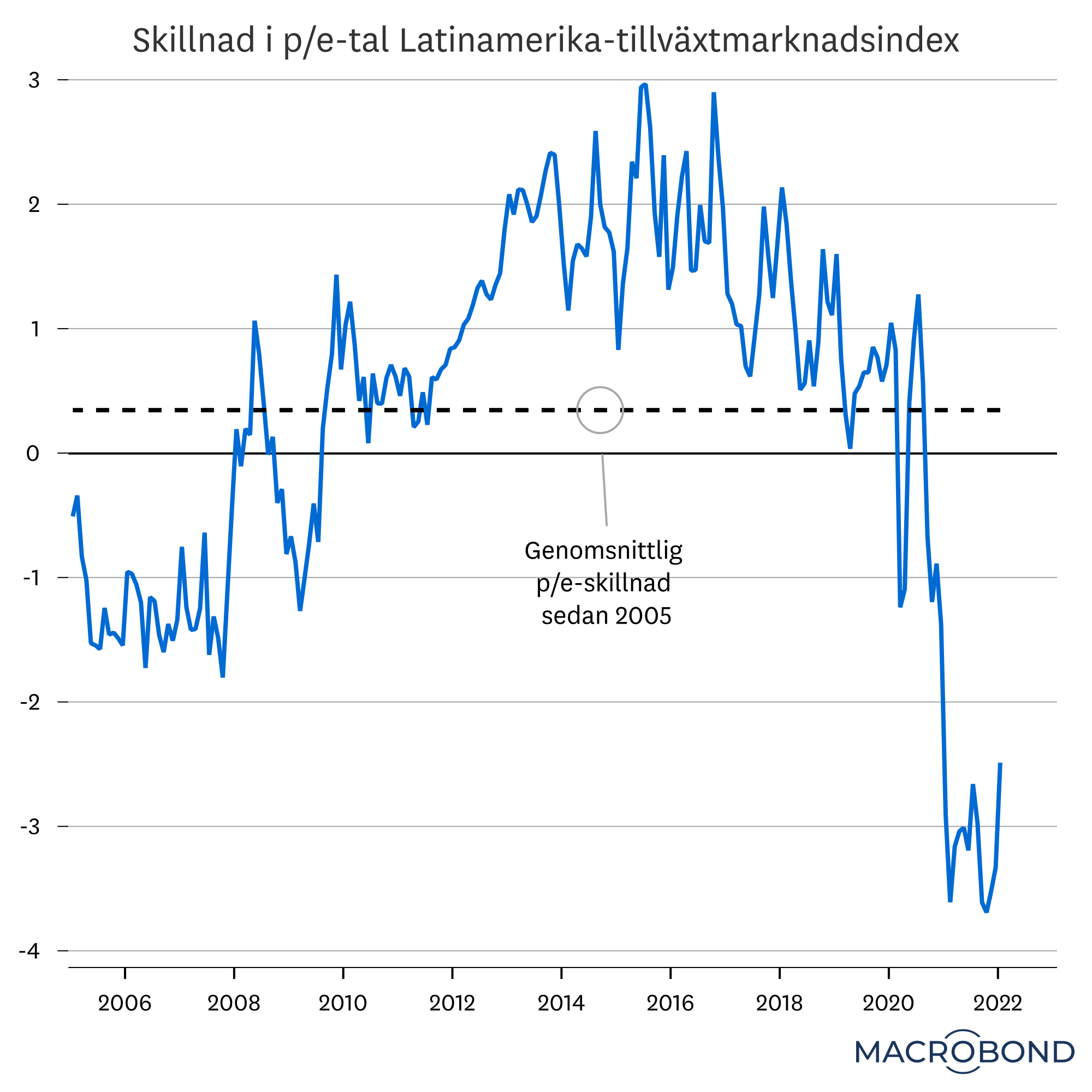

Sedan förra Placeringsutsikter har Latinamerika utvecklats bättre än övriga tillväxtmarknader, och sedan årsskiftet har tungviktaren Brasilien bjudit på ett imponerande rally. Inte minst har utländskt kapital flödat in i landet där förhoppningar om ett regeringsskifte i höst bidrar till stigande förväntningar på landets ekonomi och börs. Det är fortfarande gott om utmaningar för ekonomin. Hög inflation och medföljande räntehöjningar har dämpat styrkan i återhämtningen. Det bidrog till att BNP krympte under såväl andra som tredje kvartalet i fjol. Utsikterna för tillväxten 2022 är dessutom skrala, medan inflationen ser ut att förbli hög, vilket är en besvärlig kombination.

När det kommer till Latinamerika i allmänhet och Brasilien i synnerhet är valutakursen är central – både för avkastningen i svenska kronor och för den inhemska ekonomiska utvecklingen. Efter en snabb försvagning under våren 2020 har den brasilianska realen handlats i sidled. Press på valutan kommer från en oro för de offentliga finanserna. President Bolsonaro, som går till val i höst, vill öka de offentliga utgifterna för att mildra effekterna för befolkningen av den höga inflationen. Att det även kan en skjuts i opinionen får nog också ses som en bidragande orsak. Sett till fundamentala omständigheter är den brasilianska realen undervärderad, men det låga förtroendet för den ekonomiska politiken påverkar riskpremien. Det bör dock påpekas att valutan fortfarande är starkare nu än när pandemin briserade våren 2020. Att räntan har höjts med hela 8,5 procentenheter har sannolikt bidragit till det. Vi ser alltså inte en fortsatt, trendmässig försvagning, men likväl är den svag.

Alla de utmaningar som Latinamerika är behäftade med ska dock ställas i relation till de mycket låga värderingarna. Av de sju aktieregionera vi följer har Latinamerika nu allra lägst värdering. Rabatten mot övriga tillväxtmarknader är historiskt hög. Vi anser förvisso att det har varit befogat att värderingarna på latinamerikanska aktier har sjunkit, men i relation till historiken är nivåerna nu attraktiva. Mycket elände är alltså inprisat i kurserna. Positiva överraskningar kan därmed stärka avkastningen på tre plan; via stigande börser, högre värdering (multipelexpansion) samt en stärkt valuta. Det gör att vi behåller neutral vikt i Latinamerika.

-

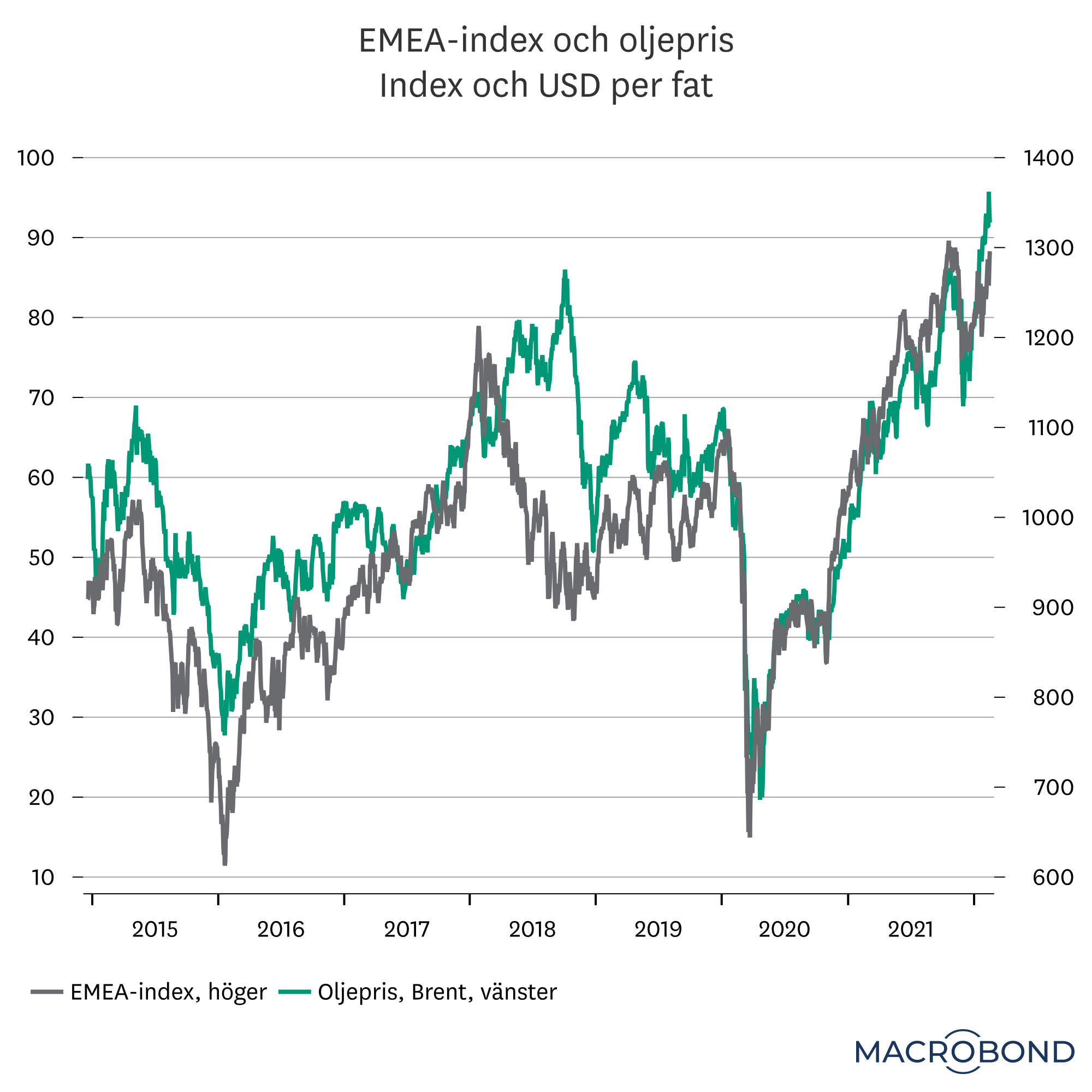

Börserna i EMEA har under det senaste året utvecklats som förväntat. I och med den kraftiga uppgången för oljepriset har företagsvinsterna i den råvaruorienterade regionen tagit fart med besked. Det har också inneburit att regionens börser har tagit revansch. Sedan förra årsskiftet har EMEA-index stigit ca 40 procent i svenska kronor, medan ett globalt börsindex är upp 30 procent. Framför allt är det den saudiska börsen som har drivit på. Ryssland tillhörde också vinnarna, men har under vintern sjunkit tillbaka skarpt i takt med att det säkerhetspolitiska läget har försämrats.

Det är här som vår avvaktande hållning gentemot EMEA tydliggörs. Det är en besvärlig och instabil region. Vi vet att EMEA tenderar att gå starkt när råvarupriserna stiger, men i andra vågskålen har vi de politiska riskerna. Ryssland utgör det främsta exemplet. Räknat sedan förra årsskiftet hade den ryska börsen stigit med över 40 procent fram till oktober förra året – en fantastisk siffra. Idag har uppgången reducerats till drygt hälften. Inte heller illa, på drygt ett år, men likväl en illustration av en skakig börs där stora delar av en avkastning lätt kan försvinna när verkligheten förändras.

Vi behåller därmed en negativ syn på EMEA. Den geopolitiska utvecklingen mellan Ryssland och Väst stärker oss i den uppfattningen. Regionen är dock mer än Ryssland, och för den som tror att råvarupriserna kommer fortsätta att stiga i brant takt och som är villig att ta stor risk behöver inte en taktiskt investering i EMEA vara fel. Det är det senaste året ett kvitto på. Men när vi väger in riskbilden i vår bedömning, så anser vi att undervikt fortsatt är befogat.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.