Makro: Fortsatt högkonjunktur inget alternativ

Sällan har de ekonomiska förutsättningarna ändrats så snabbt och så mycket som i år. Vid årsskiftet var det upplagt för ännu ett år med hög ekonomisk tillväxt i världsekonomin. Det dröjde dock inte länge förrän det blev uppenbart att inflationen skulle sätta käppar i hjulen – i fler länder än USA dessutom. Sedan kom Rysslands krig i Ukraina och den europeiska energikrisen. När vi nu blickar framåt är det mot en osäker vinter där flertalet länder kommer balansera på gränsen till lågkonjunktur, och många kommer trilla dit.

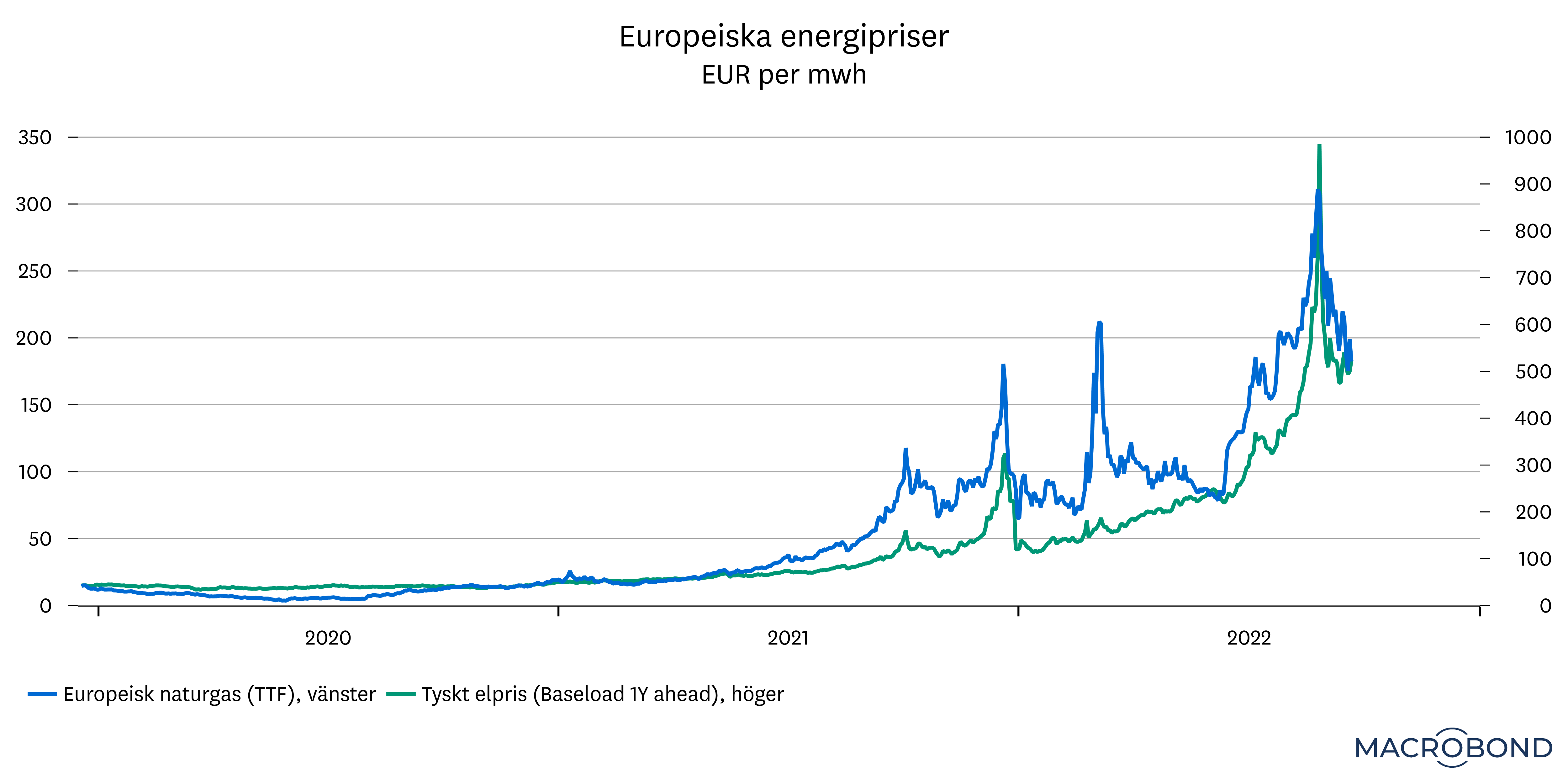

Europas energikris – ett allvarligt och svårlöst hot

De mest allvarliga och akuta problemen hittar vi denna gång i Europa i och med den förvärrade energikrisen. De prisnivåer som vi har sett under den tidiga hösten är i förlängningen ohållbara – i synnerhet för energiintensiv industri. Under hösten har företag i olika branscher – alltifrån smältverk till matproducenter – dragit ner på, eller i vissa fall lagt ned, produktion. Samtidigt har de mest utsatta hushållen svårt att få privatekonomin att gå ihop. Här är den bistra sanningen den att om marknadspriserna på energi skulle ligga kvar på den senaste tidens nivåer och få fullt genomslag bland hushåll och företag, skulle stora delar av den ekonomiska aktiviteten stanna upp och mynna ut i en djup recession.

Ett sådant scenario är dock inte troligt. Under september har priserna rört sig nedåt. Vidare är åtgärder i form av pristak, bidrag och subventioner som mildrar smällen på gång. Vårt huvudantagande är att Europas stater kommer göra tillräckligt mycket för att förhindra en bredare kollaps – men att smällen för ekonomin trots det kommer vara hård. Följden blir att hushållens konsumtion minskar och att stagnationen inom industrin fortsätter. Sammantaget gör det att flera europeiska länder går in lågkonjunktur under vintern.

Energikrisen är dessutom speciell såtillvida att den är långsiktig till sin natur. Att öka elproduktionen tar tid. Likaså att ställa om från gas till andra energikällor. Även om stater och EU nu alltså kan dämpa smällen för ekonomin så är det endast en överbryggning. Effektivisering och energibesparing kan ytterligare mildra, men det som kommer behövas är ökad elproduktion – och det är en fråga som inte kan lösas under en vinter.

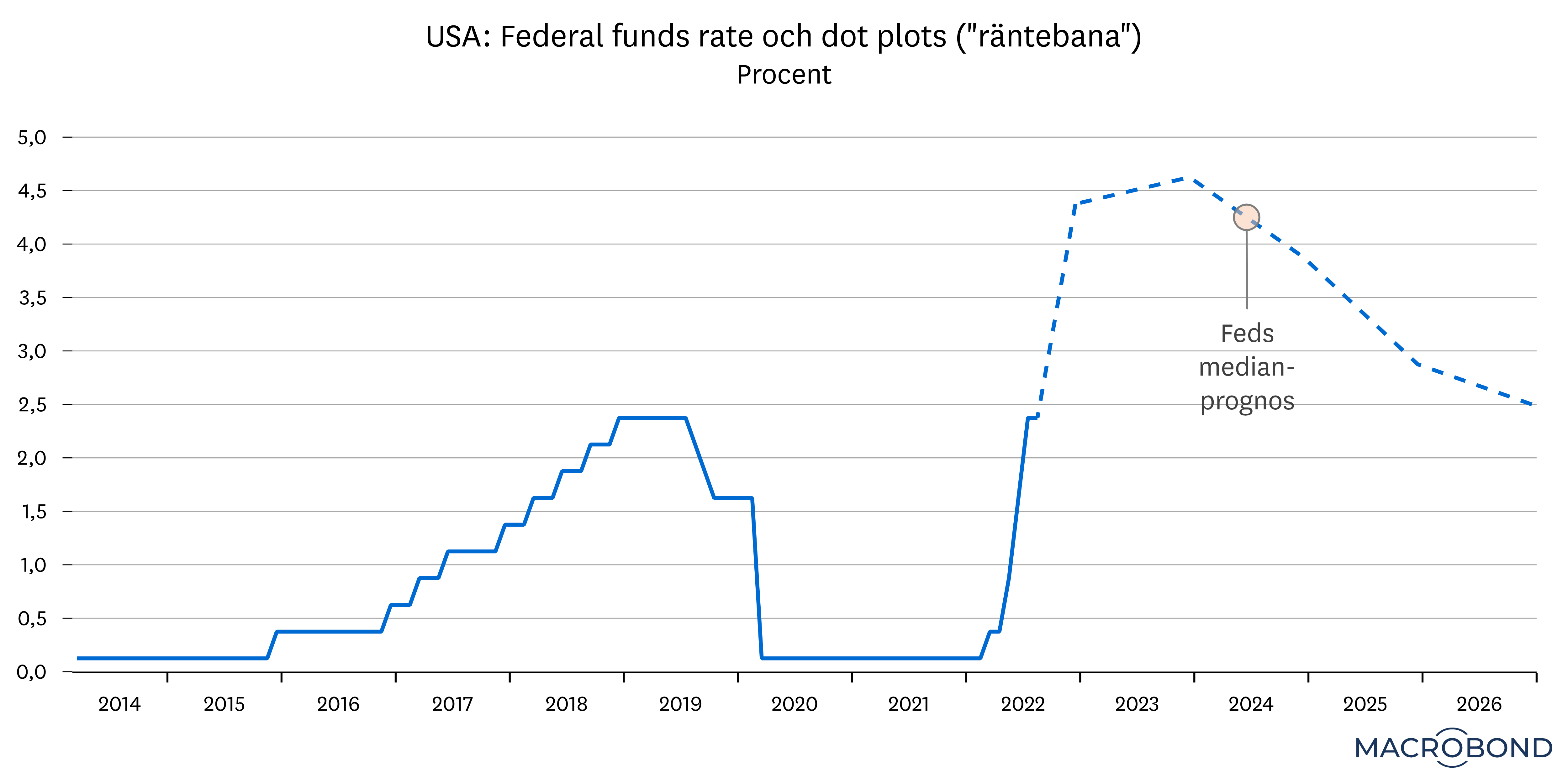

USA: Historiskt intensiv åtstramning ökar pressen

Den amerikanska ekonomin är befriad från energikris, men dras istället med en överhettad ekonomi och historiskt snabb åtstramning. I år kommer styrräntan att höjas med totalt 4,25-4,50 procentenheter, vilket är den största åtstramningen under ett enskilt kalenderår på omkring fyrtio år. Än så länge går den amerikanska ekonomin bra. Sysselsättningen har under de senaste månaderna ökat i snabbare takt än vi brukar se i högkonjunktur och företagens behov av arbetskraft är fortfarande skriande. Men det är samtidigt i denna styrka som problemen ligger; Efterfrågan är fortfarande för hög. Budskapet från centralbanken, Fed, är tydligt: Inflationen ska ned – till varje pris. Konkret innebär det att Fed-chefen Jay Powell kommer fortsätta höja räntan i snabb takt för att trycka ned inflationen – även om det innebär att ekonomin går in i recession. Mycket talar för att det är dit vi är på väg – förmodligen under 2023 när den fulla effekten av årets räntehöjningar trycker ned efterfrågan tillräckligt mycket.

Kina: Tyngs av fastighetskris och nedstängningar

Också i Kina har problemen hopat sig under 2022. Nedgången på fastighetsmarknaden och myndigheternas hantering av smittspridningen av covid-19, med upprepade nedstängningar av stora städer, har tyngt den ekonomiska aktiviteten. Under sommaren brottades landet med störningar i energiförsörjningen och därefter meddelades ännu en omfattande nedstängning – den gången i mångmiljonstaden Chengdu. Till följd av nedgången under första halvåret i år och de förnyade problemen under hösten, kommer tillväxten för 2022 bli klen, men för nästa år räknar vi med att den växlar upp. Ett centralt antagande i den bedömningen är att myndigheterna kommer lätta på nolltoleransen mot smittspridning av covid-19 samt skjuta till riktat stöd till delar av ekonomin.

Sverige får släng av alla slevar

Riktar vi blickarna till Sverige kan vi konstatera att samtliga problem som präglar omvärlden också märks här i någon form. Liksom i övriga Europa är energikrisen akut, och i frånvaro av mer offensiva insatser från regeringshåll riskerar skenande kostnader för el att knäcka konjunkturen. Vidare kommer Riksbankens snabba och stora räntehöjningar successivt strama åt den ekonomiska aktiviteten. Dessutom har vi bostadsmarknaden där sjunkande priser och en nedgång i byggandet via olika kanaler pressar ned tillväxten.

Fortsatt högkonjunktur inget alternativ

Att utsikterna bjuder på fortsatt inbromsning som mynnar ut i stagnationer och lågkonjunktur må framstå som nedslående. Men två saker kan vara värda att understryka. För det första är basscenariot en mild lågkonjunktur där arbetslösheten stiger försiktigt. Det är alltså inte i närheten av den dramatiska utvecklingen under våren 2020 eller under finanskrisen. För att aktualisera ett sådant scenario krävs en extern chock av något slag eller ett allvarligt policymisstag.

Det andra att ha i åtanke är att alternativet till ihållande försvagning inte är fortsatt högkonjunktur. Anledningen är den obalans mellan utbud och efterfrågan som har uppstått i världsekonomin efter pandemin och som har pressat upp inflationen. För att kunna trycka ned inflationen behöver efterfrågan sjunka. Fortsatt högkonjunktur är således inte ett alternativ – om vi inte tolererar inflation på 5-10 procent. Alternativen är alltså en mjuklandning eller en mer besvärlig recession. Se fördjupat resonemang i artikeln ”Fördjupning: När lättar inflationen?”.

Är mjuklandning möjligt?

Den historiska erfarenheten är att mjuklandningar är svåra att få till i praktiken. Att via räntan finjustera den samlade efterfrågan i en hel ekonomi är minst sagt besvärligt. I samband med sitt senaste räntebesked sa den amerikanska centralbankschefen att en mjuklandning kommer bli ”utmanande”. Det signalerar att man från centralbankshåll kommer tolerera en lågkonjunktur för att få ned inflationen till målet.

Samtidigt finns det omständigheter som kanske förbättrar våra odds den här gången. En sådan är det faktum att den vuxna befolkningen inte längre ökar i vare sig USA eller Europa. Utbudet av arbetskraft har stagnerat. Det bidrar till den utbredda bristen på personal som präglar nära nog alla ekonomier i dagsläget. Många företag har under det senaste året fått erfara hur svårt det är att rekrytera rätt personal. Möjligen medför det att samma företag håller hårdare i sina anställda när efterfrågan viker, till följd av vetskapen om hur svårt det kommer bli att återanställa personal längre fram. Denna semi-strukturella brist på personal skapar också incitament till investeringar, vilka i sin tur kan förbättra produktiviteten i ekonomin. För Europas del har dessutom kriget och energikrisen blottlagt ett omfattande investeringsbehov i såväl försvar som energiförsörjning. Sådana satsningar kan också hjälpa till att balansera upp en nedgång i efterfrågan.

Sammantaget ser vi alltså en period framför oss där den ekonomiska aktiviteten stagnerar, och flera länder går in i recessioner. Men för att få bukt med inflationen är det oundvikligt, och det finns omständigheter som förhoppningsvis kan mildra nedgången i ekonomin.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.