Konjunkturen tappar fart

Parallellt med den ostadiga utvecklingen på de finansiella marknaderna märks även växande oro för styrkan i högkonjunkturen. Att tillväxten saktar in i år är givet, och prognoser har skruvats ned löpande sedan årsskiftet. Risken att inbromsningen övergår i en bred lågkonjunktur som inbegriper flera länder redan i år bedömer vi fortfarande som låg. Men vi oroas av signaler som pekar i fel riktning.

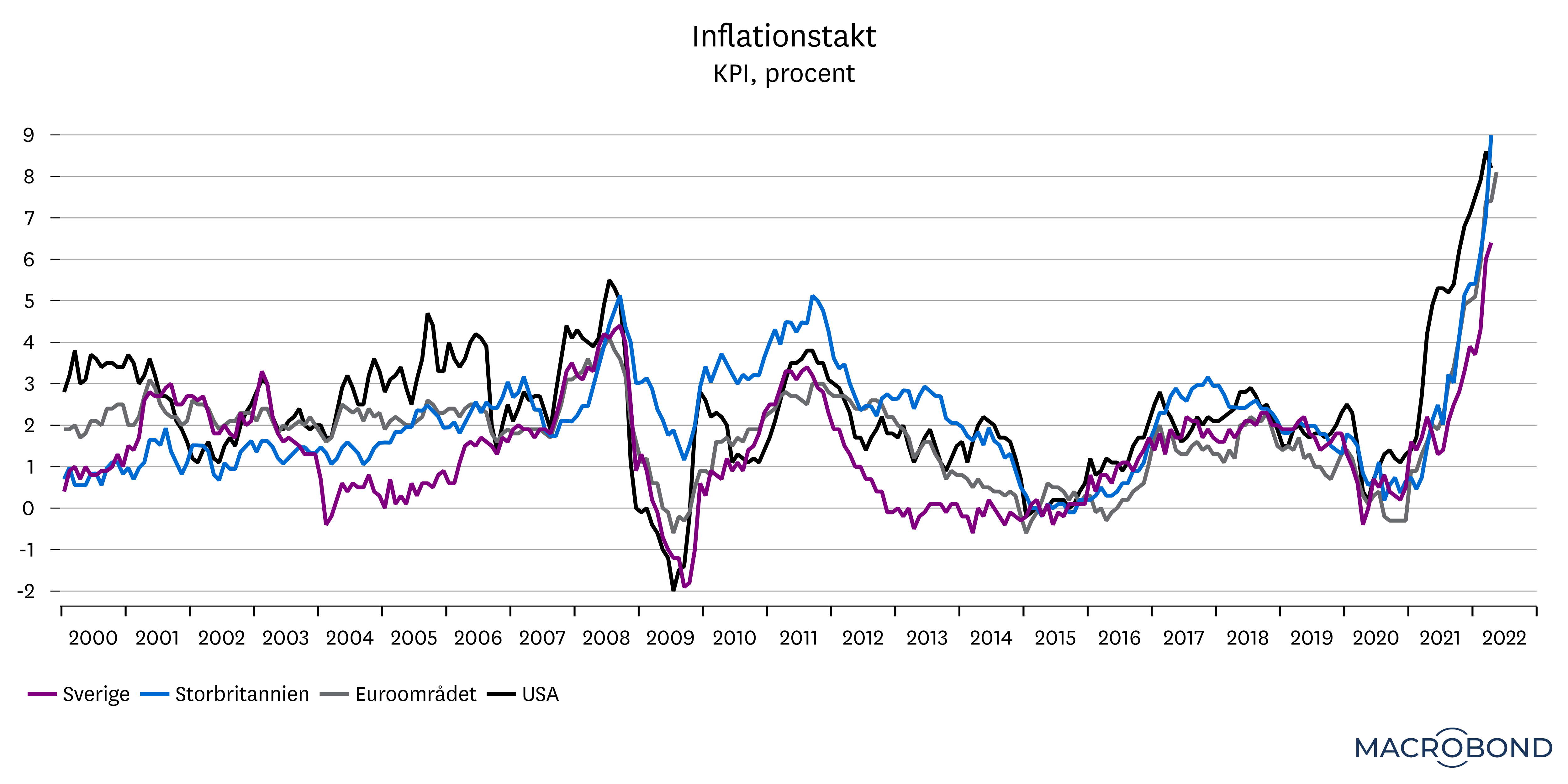

Splittrad bild av konjunkturen

Den ekonomiska statistiken tecknar för närvarande en splittrad bild av tillståndet i världsekonomin. Kina har utmärkt sig tydligt på den svaga sidan, med rejäla försvagningar på nära nog alla områden. Här handlar det i hög grad om omfattande nedstängningar under våren – inte minst i Shanghai – som har gjort att produktion och konsumtion har lagts på is. Från amerikanskt håll ser det mesta hyggligt eller till och med bra ut. Inom industrin växer produktionen i hög takt och orderböckerna fylls stadigt på. Bland hushållen märks samtidigt den höga inflationen påtagligt. Under det senaste året har amerikanernas konsumtionsutgifter ökat med omkring 9 procent, men mängden varor och tjänster som de får för sina pengar har endast ökat 3 procent.

Också i Europa tynger inflationen den ekonomiska aktiviteten, och här är även osäkerheten till följd av Rysslands krig i Ukraina större. Inom euroområdet har stämningsläget bland hushåll och företag försämrats betänkligt under våren, och såväl industriproduktion som försäljning inom detaljhandeln sjönk i de senaste mätningarna. I Sverige försvagades tillväxten redan i början av året, och vi har snarast sett en viss återhämtning i den ekonomiska statistiken på sistone. Svensk ekonomi delar dock samma utmaningar som övriga Europa och det råder ingen tvekan om att konjunkturen har svalnat markant under de senaste månaderna.

Målet: Mjuklandning

Målet: Mjuklandning

Det är alltså en svagare världskonjunktur vi ser idag jämfört med för ett par månader sedan. Men vad blir nästa steg? Till att börja med kan det vara bra att reda ut alternativen. Eftersom vi har ett tydligt inflationsproblem i flera länder så kommer vi fortsätta att se åtstramningar i form av räntehöjningar från världens centralbanker. Syftet med dessa är att dämpa efterfrågan i ekonomin så att inflationstakten minskar. Målet för centralbankerna är att åstadkomma en mjuklandning, vilket kan liknas vid att ekonomin ”lugnar ned sig”. Det skulle innebära att efterfrågan stabiliseras istället för att växa (som i högkonjunktur) eller krympa (som i lågkonjunktur).

Mjuklandningar låter enkla i teorin, men har visat sig mycket svåra att få till i praktiken. En anledning är att räntehöjningar är ett trubbigt instrument. Dels ger de inte full effekt direkt, dels påverkar de samhället i bred bemärkelse, och därmed även svaga delar av ekonomin som riskerar knäckas i ett tidigt skede. Andra förklaringar till att det är svårt att strama åt lagom mycket är att ekonomins aktörer ibland överreagerar och att det uppstår kedjereaktioner – inte minst via de finansiella marknaderna. Vad det i slutändan kokar ned till är att ekonomin blir mer ömtålig när räntorna stiger och att varken centralbankerna eller andra bedömare vet hur många räntehöjningar som är lagom eller var gränsen för när ekonomin tippas över i lågkonjunktur går.

Snaran dras åt

Snaran dras åt

Än så länge är vi bara i början av räntehöjningscykeln och inbromsningen i ekonomin kan fortfarande betraktas som en svacka. Men snaran dras ofrånkomligen åt, och det handlar inte bara om räntehöjningar. Hög inflation, brist på komponenter, kinesiska nedstängningar och Rysslands krig i Ukraina bidrar alla till att pressa den globala konjunkturen. En annan risk handlar om bostadsmarknaden. I Sverige ser vi tydliga tecken på att priserna är på väg nedåt och samma tendenser märks i USA. Milda prisnedgångar är inget problem, men större prisfall kommer sätta tydligt avtryck i konsumtionen. Ytterligare ett hot kommer från nedgångarna på de finansiella marknaderna. I såväl Sverige som övriga Europa och i USA har ledande börsindex gått ned 10–15 procent, men för enskilda aktier handlar det i flera fall om betydligt större nedgångar. Sjunkande aktiekurser sänder en orossignal till bolagsledningar. Om företagets aktiekurs har gått ned med 20 eller 30 procent samtidigt som det kommer signaler om svagare efterfrågan i ekonomin, är det naturligt att ledningen skjuter planerade anställningar och investeringar på framtiden.

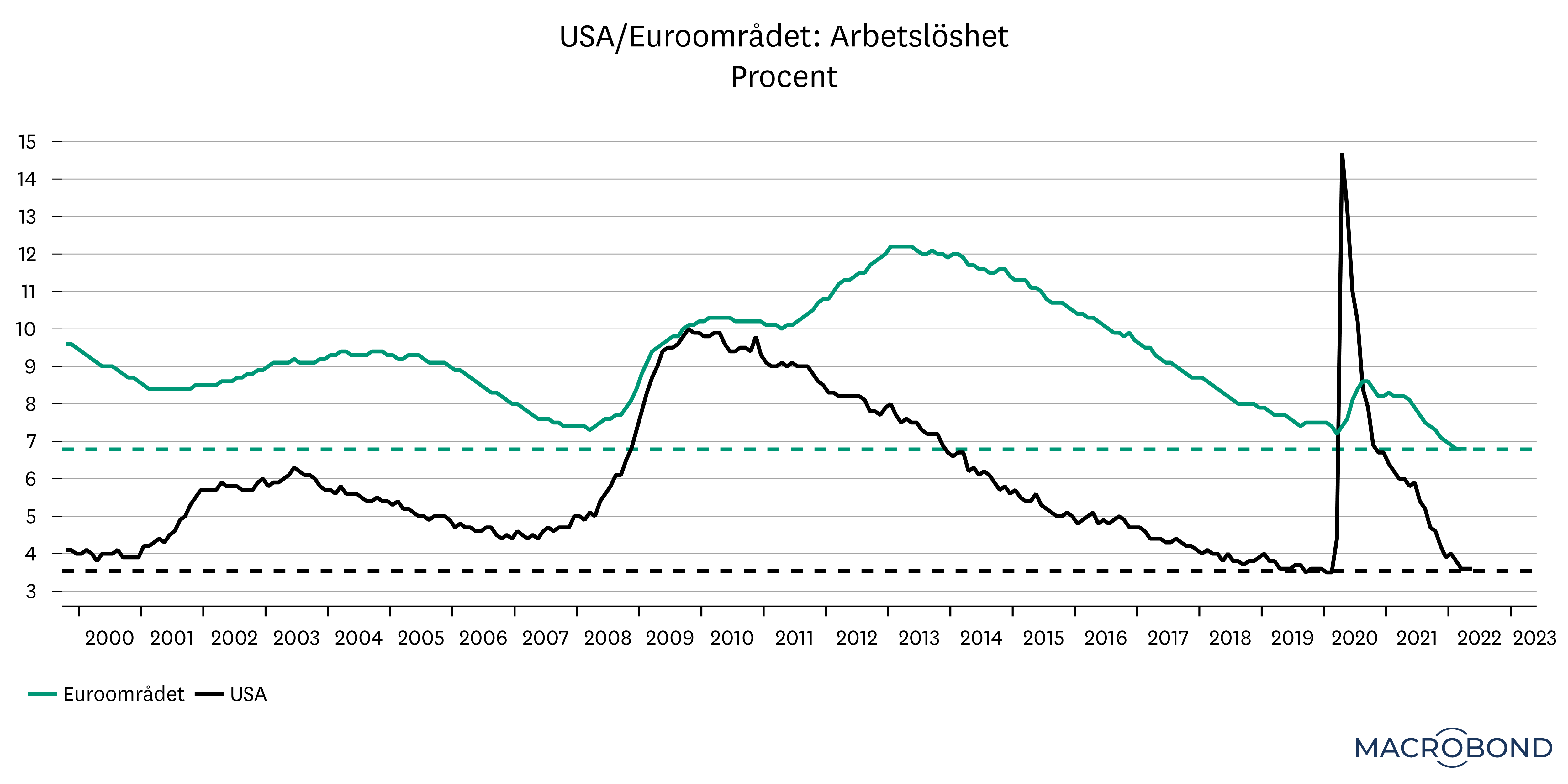

Arbetsmarknaden är nyckeln

Just arbetsmarknaden är särskilt viktig att hålla koll på. När väl arbetslösheten börjar stiga brukar den sällan vända ned av sig själv igen. Tvärtom tenderar den att fortsätta upp och därigenom bekräfta att en lågkonjunktur har tagit vid. I dagsläget är arbetsmarknaderna mycket ansträngda. Behovet av kvalificerad arbetskraft är skriande och arbetslösheten är nära nog rekordlåg på många håll. Men på senare tid har vi samtidigt sett att vissa bolag i USA, främst inom tekniksektorn, har börjat minska på personalstyrkan. Samtidigt har antalet personer som ansöker om a-kassa i USA börjat röra sig uppåt under de senaste veckorna. Det är en aning illavarslande eftersom nya ansökningar om a-kassa brukar vara den första signalen om en försämring på arbetsmarknaden. Återstår att se om ökningen är tillfällig eller början på en mer bestående försämring.

Inbromsning i år – 2023 mer osäkert

Inbromsning i år – 2023 mer osäkert

Den pågående konjunkturcykeln är ytterst ovanlig. Det råder dock ingen tvekan om att vi befinner oss på toppen av högkonjunkturen. Nästa steg är alltså lågkonjunktur, men det kan dröja lång tid innan vi kommer dit. Vi tror inte att det blir av i år, men riskerna inför 2023 är stora. Även om lågkonjunktur kan föra tankarna till 90-talskrisen och finanskrisen, så bör det påpekas att de inte sällan är förhållandevis milda. Vi kan tänka oss att arbetslösheten stiger måttligt och att prisnedgångar på bostäder och aktier blir dämpade. I ett sådant scenario skulle de flesta svenskar knappt märka av att konjunkturen har vänt. Mycket kommer bero på om det dyker upp en finansiell kris av något slag jämte den ekonomiska nedgången. Sådana är snudd på omöjliga att upptäcka i förväg. Men risken är att många år av nollräntor och andra stimulanser har byggt upp obalanser i ekonomin som riskerar flyta upp till ytan när nu räntorna stiger.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.