Optimismen i världsekonomin dalar

Den ekonomiska statistiken tecknar för närvarande en splittrad bild av tillståndet i världsekonomin. Medan den faktiska aktiviteten har fortsatt att visa på motståndskraft, syns en tydlig försämring i företagens syn på framtiden. Sammantaget fortsätter avmattningen, och signalerna om en vändning uppåt lyser med sin frånvaro.

Hygglig motståndskraft – trots allt

Mot bakgrund av de utmaningar som den globala ekonomin har att hantera, får den senaste tidens ekonomiska statistik betraktas som väl godkänd. Tillväxtsiffrorna för det andra kvartalet var bättre än förväntat i såväl Sverige som euroområdet.

I USA är bilden mer invecklad. Tillväxten var förvisso negativ för andra kvartalet i rad, vilket innebär att den amerikanska ekonomin nu är i en så kallad ”teknisk recession”. Men dels finns förmildrande omständigheter bakom de negativa tillväxtsiffrorna, dels visar annan statistik – inte minst sysselsättningen – att USA inte befinner sig i en lågkonjunktur.

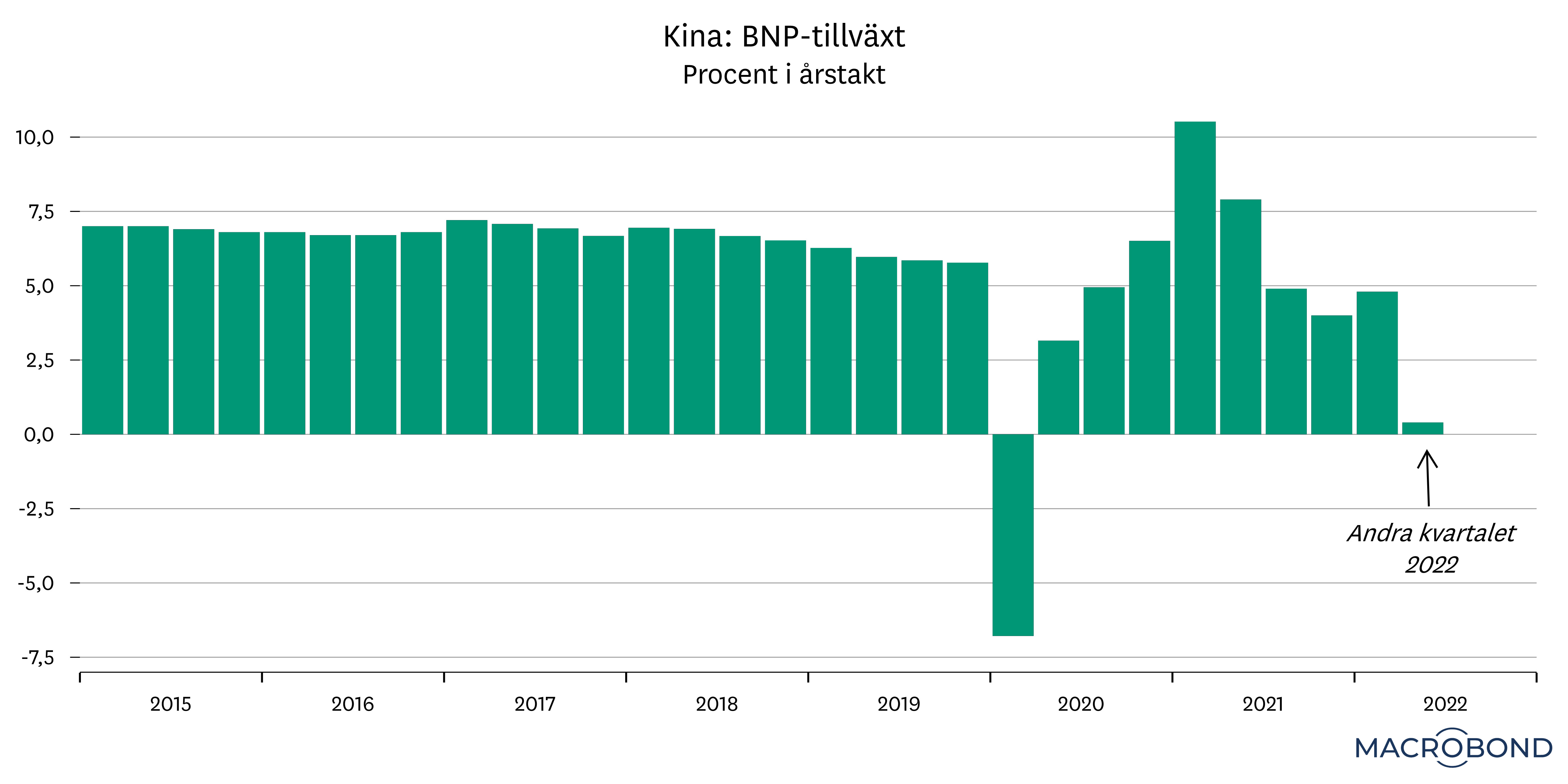

I Kina verkar dessvärre problemen hopa sig. Efter en tillfällig studs uppåt i juni, när pandemirelaterade restriktioner hävdes, försvagades aktiviteten på nytt i juli. En betydande del av svagheten i den kinesiska ekonomin tycks härröra ifrån problemen på bostadsmarknaden som har pågått under det senaste året.

Växande pessimism

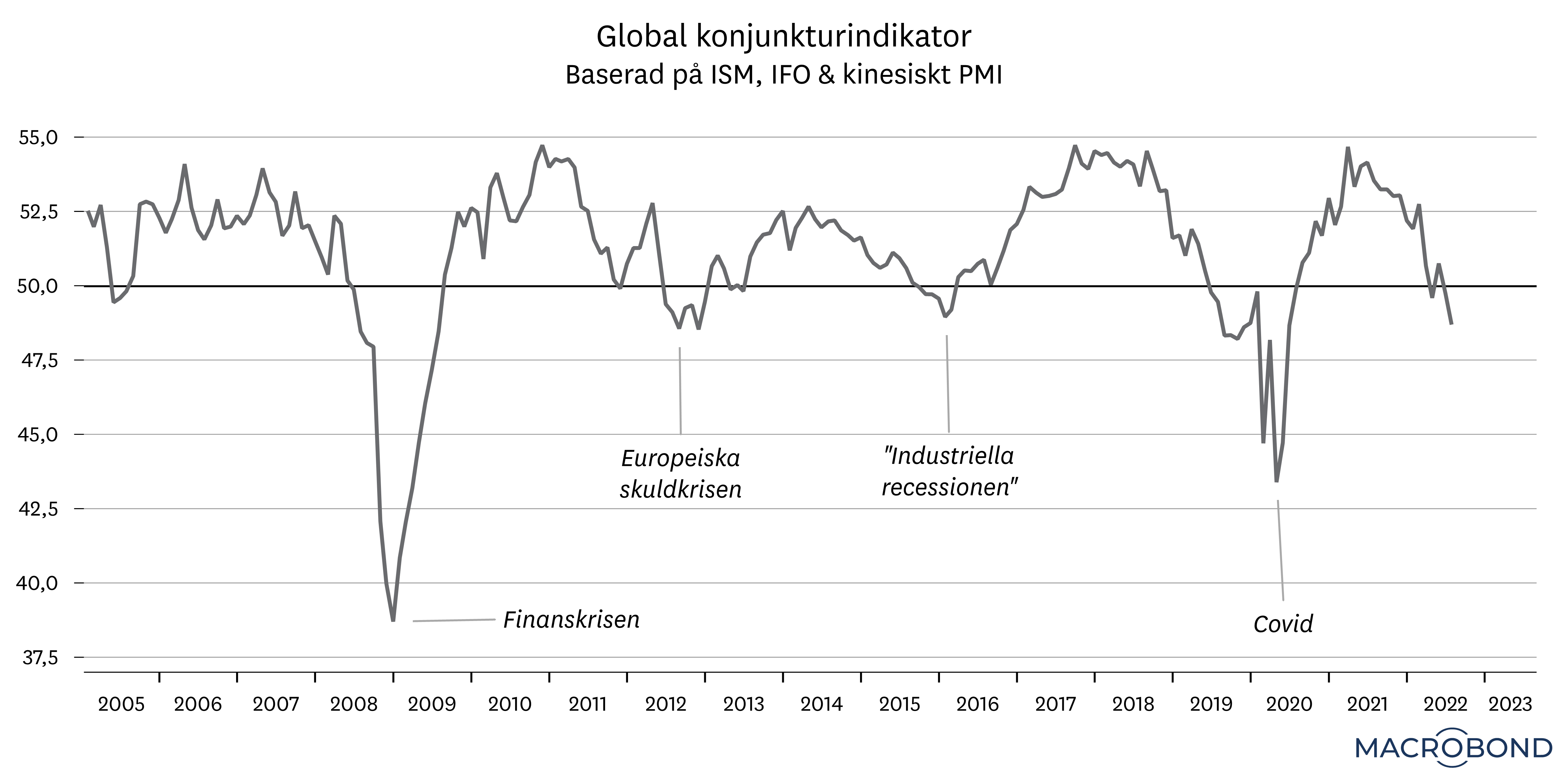

Det gäller dock att komma ihåg att den ekonomiska statistiken är bakåtblickande – den visar vad som har hänt tidigare i ekonomin. Ser vi stället till mer framåtblickande indikatorer tycks motståndskraften som – i alla fall västvärldens ekonomier har visat – under våren och försommaren försvagas. Framför allt gäller det olika konjunkturbarometrar som har gått från att indikera avmattning till att nu i bredare omfattning antyda att tillväxten har stannat av.

Särskilt oroande är signaler om att orderingången tycks sjunka i rask takt. Ser vi till mätningar som försöker fånga framtidsoptimismen bland företagen så är nedgången på sina håll slående – i såväl Europa som USA.

Ingen brist på oroshärdar

I många avseenden är försvagningen i sentimentet fullt naturlig. Hushållens reallöner har kollapsat i takt med att den höga inflationen urholkar köpkraften. Europas energikris har förvärrats, centralbankerna höjer räntorna i ett historiskt högt tempo, den kinesiska tillväxtmotorn hackar och ovanpå allt detta ligger den geopolitiska oron med kriget i Ukraina och – på senare tid – tilltagande spänningar mellan USA och Kina kring Taiwan. Det är knappast en miljö där optimismen spirar.

Arbetsmarknaden till undsättning

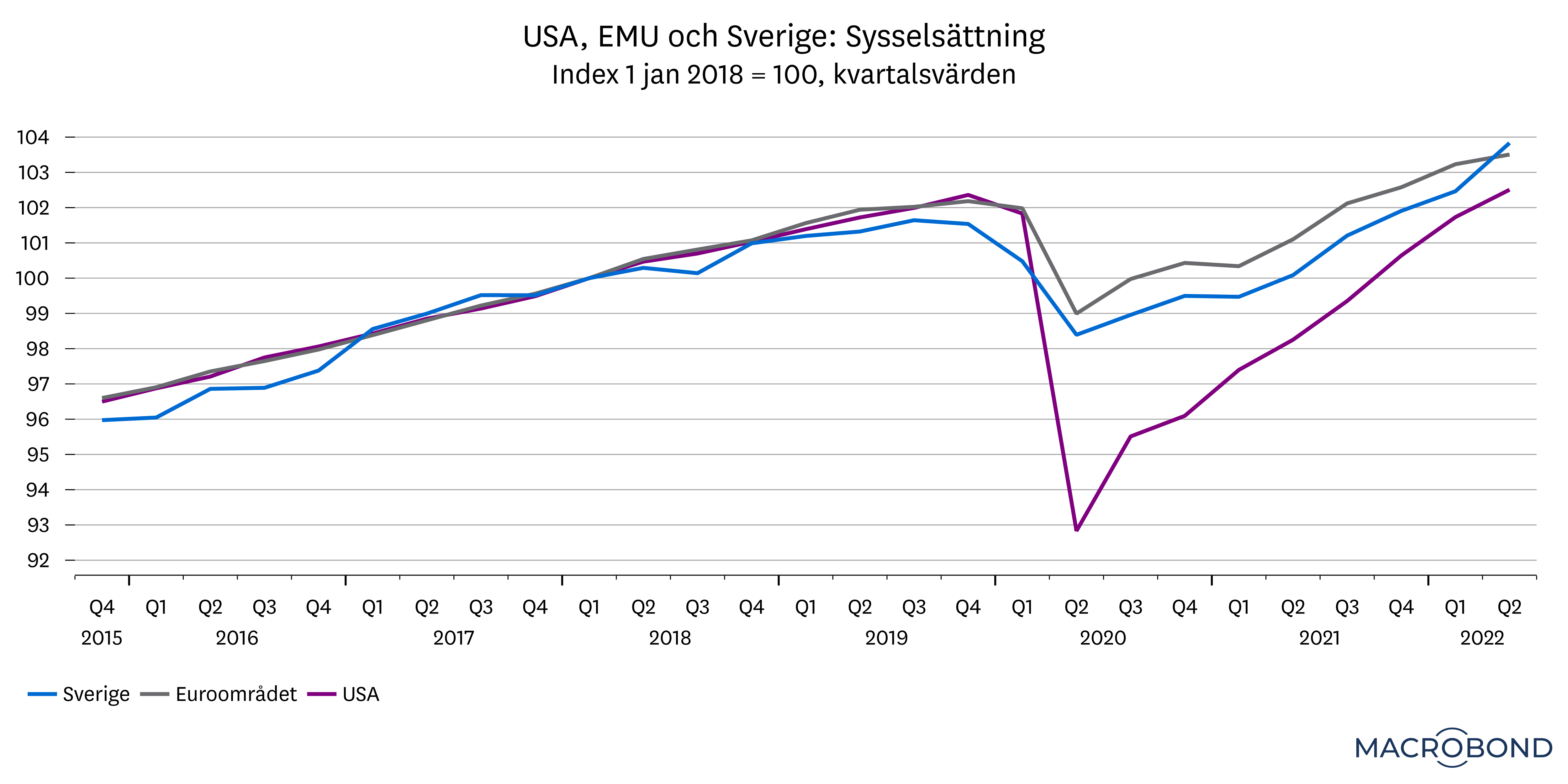

Givet alla de problem som radas upp ovan - hur kommer det sig då att världsekonomin trots allt tuffar på? Varför har vi inte gått in i lågkonjunktur? Den enskilt viktigaste förklaringen är den fortsatta styrkan på arbetsmarknaden.

Allra tydligast är detta i USA där sysselsättningen under de senaste månaderna har ökat i en snabbare takt än vi såg under någon period under åren mellan finanskrisen och pandemin. Också i euroområdet och Sverige har sysselsättningen vuxit i imponerande takt under de senaste månaderna.

Vad det handlar om är alltså att stark arbetsmarknad har kompenserat för svaga reallöner. Också de fortsatta utsikterna kommer i hög grad styras av utvecklingen på arbetsmarknaden.

Mot den bakgrunden är det uppmuntrande att se att efterfrågan på arbetskraft fortsätter att vara hög. Problemet är – precis som tidigare – bristen på kvalificerad personal. De flesta ekonomier är redan i eller nära full sysselsättning, och företagen uppger fortfarande betydande svårigheter att få tag i personal. Detta bör gradvis visa sig i form av trögare utveckling för sysselsättningen.

När nu dessutom stämningsläget bland företagen tycks försämras får vi anta att det också kommer medföra att arbetsmarknaden saktar in framöver, med minskat stöd till tillväxten som följd.

Risk för tuff vinter – särskilt i Europa

När vi blickar framåt går det inte att komma ifrån att risken för en fortsatt inbromsning har ökat. Utsikterna beror i hög grad på inflationen som i sin tur påverkar reallönerna och räntorna.

I USA har vi för första gången på ett år sett tecken på att inflationen möjligen har passerat toppen. Det är ännu för tidigt att avgöra om det är början på en trend nedåt eller en tillfällig lättnad. Och för att det ska leda till att centralbanken skruvar ned tempot i räntehöjningarna räcker det inte med viss lättnad – då behöver vi få signaler om att inflationen faller tillbaka på allvar, och där är vi inte ännu.

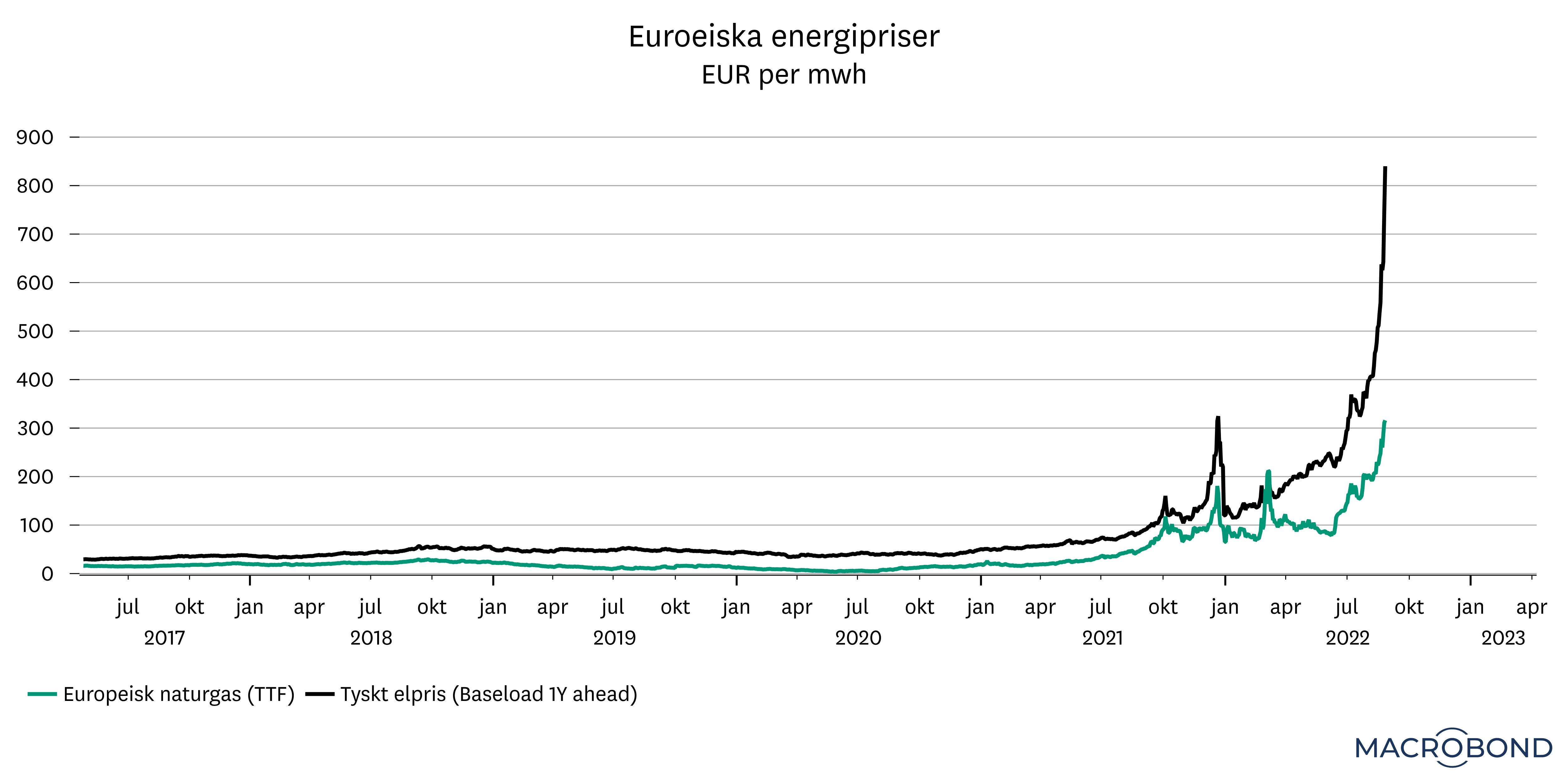

För Europas del är inflationen fortfarande på uppgång och här blir utvecklingen för elpriserna under vintern avgörande. Här är den bistra sanningen den att varken vi eller någon annan kan ge en tillförlitlig prognos om vart el- och gaspriserna i Europa kommer ta vägen framöver. Men redan på nuvarande nivåer är risken överhängande att flera länder i Europa går in i recession under vintern, vilket i sin tur är dåliga nyheter för den exportberoende svenska ekonomin.

Prognoser är svåra – särskilt sådana som handlar om framtiden

Förmodligen kommer många länder – däribland Sverige – att balansera på gränsen till lågkonjunktur under det närmaste året. En mer detaljerad prognos än så är svår att göra, då det helt enkelt är för många osäkerhetsfaktorer att väga in. Det blir en snårskog att navigera igenom.

Något som kan vara särskilt viktigt att följa är om bristen på arbetskraft fortsätter att vara hög även när efterfrågan i ekonomin svalnar av. Vissa signaler tyder på att arbetskraftsbristen till viss del är av strukturell karaktär och inte bara beror på styrkan i konjunkturen. Om det visar sig stämma skulle det kunna innebära att många företag tvekar med att säga upp anställda vid en nedgång i ekonomin. Det skulle i så fall kunna mildra nästa lågkonjunktur.

Dessutom har pandemin, Rysslands krig i Ukraina och energikrisen blottlagt ett omfattande investeringsbehov. Det handlar om investeringar i såväl försvar som energiförsörjning. Sådana satsningar kan också hjälpa till att balansera upp en nedgång i efterfrågan.

Hur och när alla dessa olika faktorer spelar ut är närmast omöjligt att besvara. Glaset är varken halvfullt eller halvtomt – det är fyllt till hälften.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.