Välkommen inbromsning i konjunkturen

Återhämtningen i världsekonomin har varit kraftfull och tillväxten ser ut att toppa i detta nu. Den glödheta konjunkturen går därmed in i ett lugnare tempo kommande månader. Det handlar dock inte om en tvär inbromsning och utsikterna för 2022 är goda. För att minska risken för överhettning och värna uthålligheten i konjunkturcykeln, anser vi att det är välkommet att ekonomin lugnar ner sig en aning.

Kraftfull men ojämn återhämtning

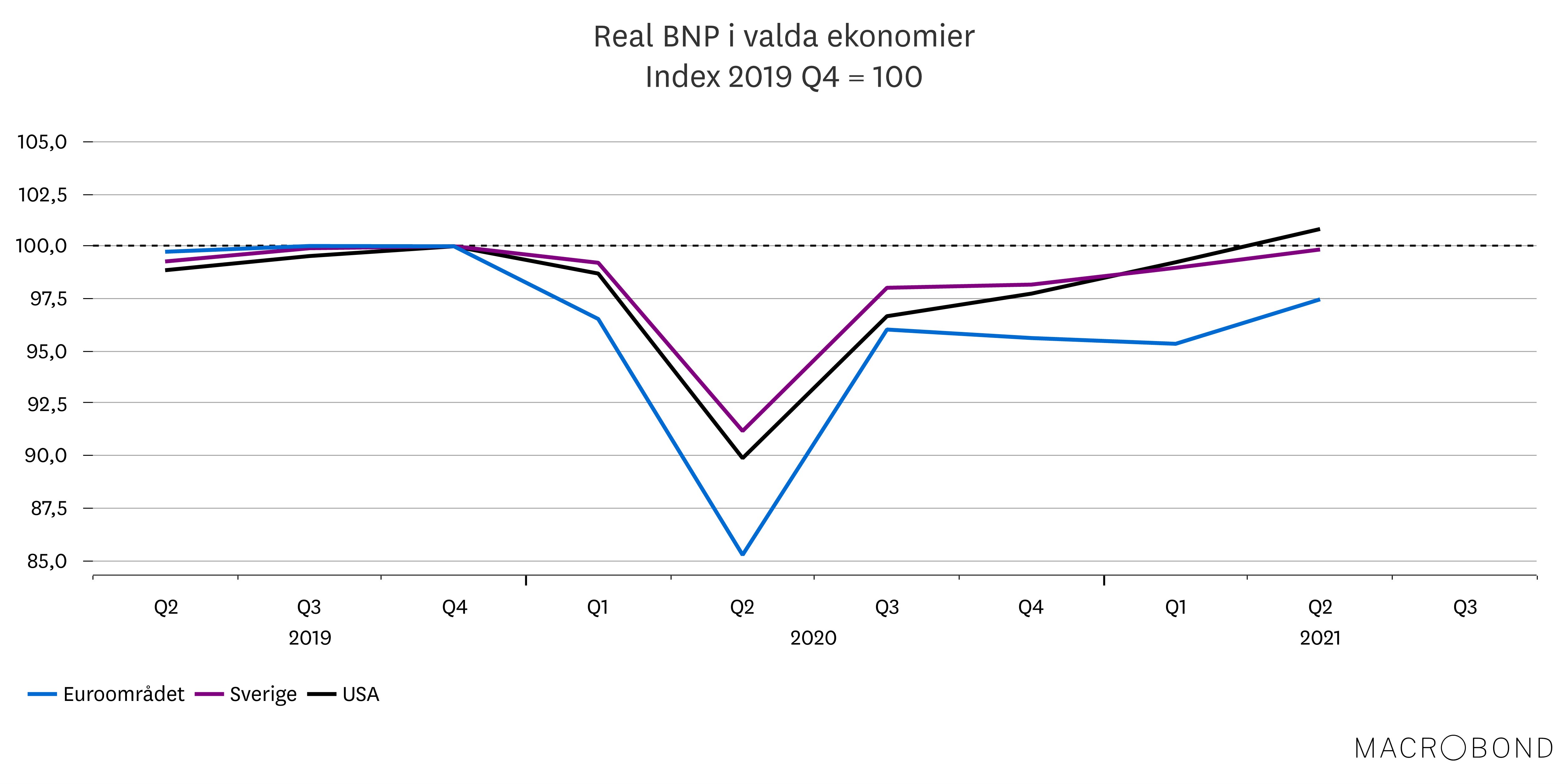

Det är en kraftfull rekyl som pågår i världsekonomin efter fjolårets kollaps. Den globala efterfrågan har successivt stärkts i år och prognoserna pekar på tillväxttal som kan likställas med tidigare rekordår. Kombinationen av framgångsrika vaccinationer i flera länder och massiva ekonomiska stimulanser, framförallt i USA, driver på återhämtningen.

Skillnader mellan länder och regioner är dock stora. USA har gått i bräschen för återhämtningen och har redan tagit igen hela nedgången i BNP från förra året och mer därtill. Även den svenska ekonomin har återhämtat sig starkt och är nu tillbaka på nivåerna från före krisen. Inom Europa skiljer sig bilden mer, där flera – framför allt turistberoende – länder som Spanien, Italien och Frankrike har en bra bit kvar. Också bland tillväxtländer är det betydande skillnader. Här har särskilt Kina utmärkt sig i positiv bemärkelse, medan länder som Indien och Brasilien har varit betydligt mer negativt påverkade. I dagsläget sker emellertid en tydlig inbromsning i Kina. Det beror främst på förnyade utbrott av virusspridning inom landet, men även myndigheternas hårdare tag mot en rad storföretag påverkar. Läs mer om det i vår analys av de sju aktimerknaderna, i avsnittet om Asien.

Det kunde inte bli bättre

Även om det skiljer sig mellan regioner så håller tillväxten i världsekonomin – i det stora hela – på att toppa ungefär just nu. Konjunkturen väntas därmed bromsa in kommande månader. I grund och botten är det varken konstigt eller oroväckande, snarare fullt naturligt då tillväxttakten under våren inte var uthållig. Bortsett från rekylmånaderna i fjol var tillväxten under andra kvartalet i år, i flertalet länder, bland de högsta som någonsin uppmätts i modern tid. Det kunde med andra ord inte bli bättre. Det är därför både odramatiskt och oundvikligt med en konjunkturinbromsning kommande månader.

Det är flera samverkande faktorer som bidrar till inbromsningen. Främst handlar det om att rekyleffekterna nu börjar klinga av, men också att de lägst hängande frukterna på arbetsmarknaden är plockade. Dessutom vittnar allt fler företag om en bred utbudsproblematik som hämmar produktionen. I skrivande stund ser störningarna ut att förvärras snarare än förbättras, vilket späder på inbromsningen.

Tillverkningsindustrin: Brist på nästan allt

Utbudsproblematiken är omfattande. Problemet i ekonomin idag är inte brist på efterfrågan – det finns i överflöd – utan brist på produktionsresurser. Inom stora delar av ekonomin och inte minst industrin handlar det om såväl insatsvaror som komponenter och personal.

Bristsituationen har flera orsaker. Delvis handlar det om utbudsstörningar som i flera fall hänger kvar sedan i fjol, men även att efterfrågebilden har varit osedvanligt ojämn. När pandemin slog till och människor inte kunde konsumera resor och andra tjänster som tidigare, steg efterfrågan på fysiska varor markant. Olika stimulansåtgärder för att hålla uppe efterfrågan i ekonomin eldade på utvecklingen ytterligare, vilket bidrog till ett ordentligt lyft för tillverkningsindustrin. Samtidigt har produktionsstörningarna accelererat. Vid sidan av brist på halvledare och andra komponenter har produktionen hämmats av flaskhalsar, stora prishöjningar och rekordlånga leveranstider. Fortfarande är det oklart när obalanserna kan tänkas rätta till sig och vi räknar därför med att störningarna kan fortsätta hämma tillverkningsindustrins tillväxt framöver.

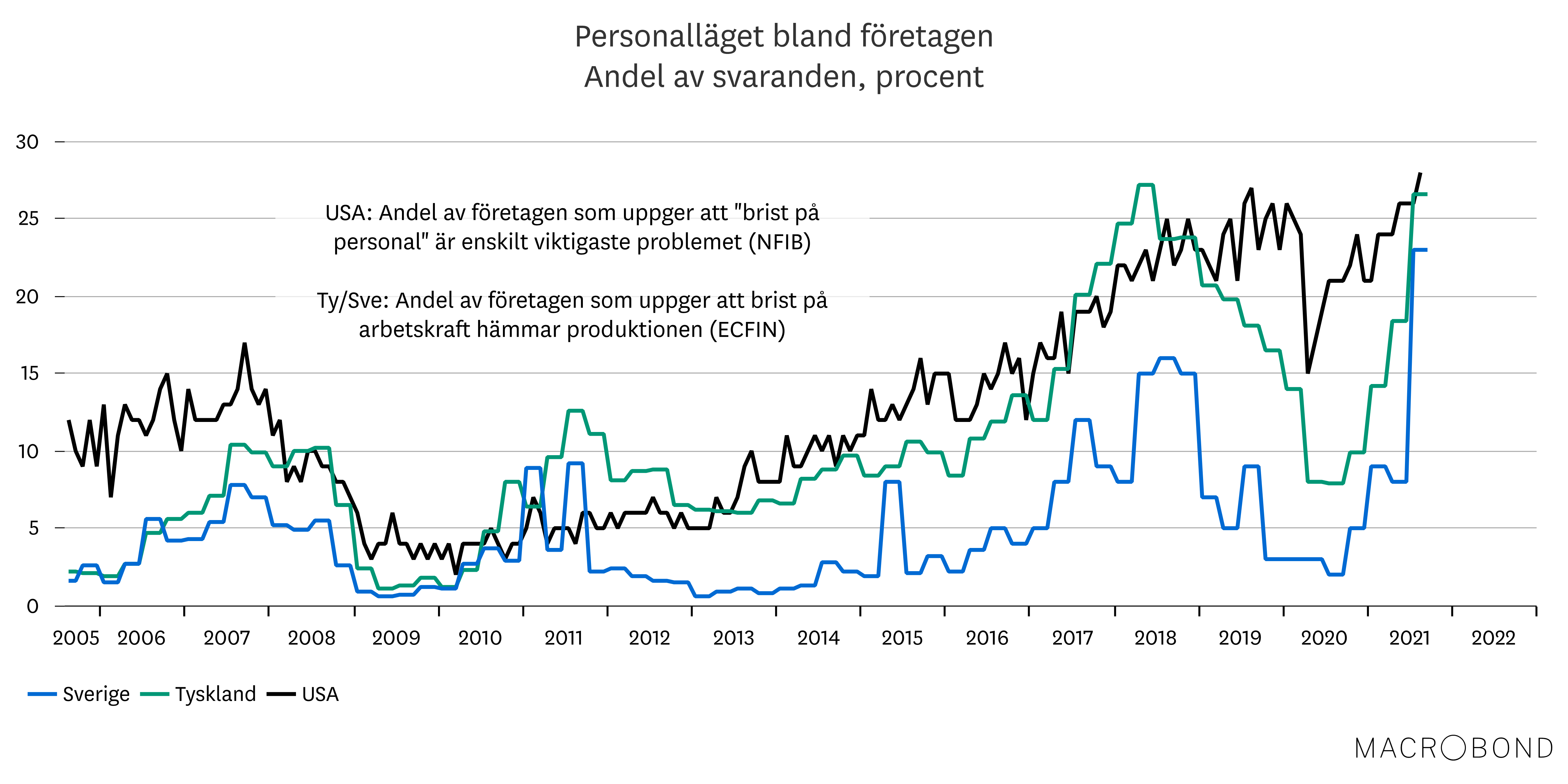

Glödhet arbetsmarknad hämmas av utbudsbrist

Vad gäller arbetsmarknaden är problemet att vi redan nu – blott 18 månader efter att recessionen var över – upplever överhettningstendenser. Särskilt tydligt är det i USA där det för tillfället finns ett överflöd av lediga jobb samtidigt som rekordmånga företag uppger att de har lediga tjänster som inte kan tillsättas. I vanliga fall brukar personalbrist vara ett problem som uppstår först i slutet av en högkonjunktur. Nu ser vi det alltså redan något år efter att lågkonjunkturen tog slut. En anledning är att krisen i fjol var väldigt otypisk. Det var den kortaste recessionen någonsin och för många företag handlade det mer om en paus i aktiviteten än en regelrätt lågkonjunktur.

Även i Sverige vittnar företagen om brist på arbetskraft och ett utbrett matchningsproblem. Samtidigt är det stora skillnader mellan olika grupper. Arbetslösheten bland utrikes födda är fortfarande provocerande hög och långtidsarbetslösheten är fortsatt förhöjd. Visserligen har antalet personer som varit arbetslösa i mindre än sex månader kommit ned från tidigare topp. Men för dem som varit utan arbete i 12–24 månader syns ingen nedgång, vilket är något oroväckande då denna grupp står för mer än hälften av den totala arbetslösheten.

Tillväxten toppar men inbromsningen är välkommen

Det är alltså en mycket kraftfull men också ovanlig återhämtning som pågår. För ett år sedan var vi i början av konjunkturcykeln på många håll, nu uppträder istället sencykliska vibbar med utbudsbrist på flera fronter. Vi räknar dock med att obalanserna successivt avtar. Sysselsättningen fortsätter öka och komponentbristerna inom industrin kommer gradvis rätta till sig.

Sammantaget har vi alltså en ljus syn på utsikterna framöver, även om tillväxten i världsekonomin toppar ungefär just nu. Konjunkturen kommer gå in i en lugnare fas men det är inte med någon större dramatik. Återhämtningen har varit lite för stark på sina håll och för att undvika överhettning på såväl arbetsmarknaden som inom tillverkningsindustrin, så anser vi att inbromsningen är välkommen. Vad det i slutändan kokar ned till är att tillväxten går från att vara skyhög till att ”bara” vara hög. Vilket fortfarande är mycket positivt.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.