Låt oss hoppas att Riksbanken slipper välja

I dagens reporäntebesked nämner Riksbanken oron på bostadsmarknaden och att den kan dämpa BNP-tillväxten de kommande åren. Den negativa effekten på svensk ekonomi väntar man motverkas av starkare export tack vare stigande efterfrågan från omvärlden. Sammantaget blir bedömningen att tillväxten bara blir marginellt lägre de kommande åren än man tidigare trott.

Resonemanget ovan bygger på att inbromsningen på bostadsmarknaden blir just en inbromsning, och inte en krasch. Skulle det hända är läget ett helt annat.

Vad händer om vi får en bopriskrasch?

Om prisnedgången på bostäder skulle accelerera och omvärdens förtroende för svensk ekonomi och de svenska bankerna sviktar, får det kronan att försvagas. Det i sin tur skulle få inflationen att stiga. I värsta fall kan Riksbanken tvingas välja mellan att bekämpa inflation med högre ränta, eller att stötta svensk ekonomi med fortsatt expansiv penningpolitik.

Väljer man att bekämpa inflationen riskerar man att förstärka en eventuell lågkonjunktur och stigande arbetslöshet, och i det andra fallet riskerar man istället att inflationen sticker iväg. Riksbanken har tidigare flaggat för att man i det fallet väljer att fokusera på att dämpa inflationen, men i dagens besked var man något mjukare och sa att det även beror på utsikterna för konjunkturen och inflationen på några års sikt.

Varken svag konjunktur och stigande räntor eller svag konjunktur och stigande inflation är något drömscenario, så låt oss hoppas Stefan Ingves & co (samt majoriteten av andra bedömare) har rätt i att inbromsningen på bostadsmarknaden stabiliseras under våren så att Riksbanken slipper välja.

Vad innebär beskedet för svenska sparare?

Reporäntan lämnas oförändrad på -0,5 procent. En första räntehöjning väntas ske runt halvårsskiftet 2018 vilket är detsamma som man sagt tidigare. Prognosen är dock förknippad med en rejäl portion osäkerhet, och flyttas räntehöjningen är det mer troligt att den skjuts på framtiden snarare än tidigareläggs.

Dagens räntebesked innebär fortsatt rekordlåga boräntor åtminstone en bit in i nästa år. Under år 2020 väntar sig Riksbanken att reporäntan i snitt ska vara 0,6 procent, vilket betyder att rörliga boräntor i slutet av året kan vara närmare dubbelt så höga som idag.

Fortsatta stimulanser och osäkerheten på bostadsmarknaden innebär att kronan fortsätter att vara svag. En euro kostar idag närmare 10 kronor vilket betyder att det är dyrt att importera varor, och dyrt att resa till Europa.

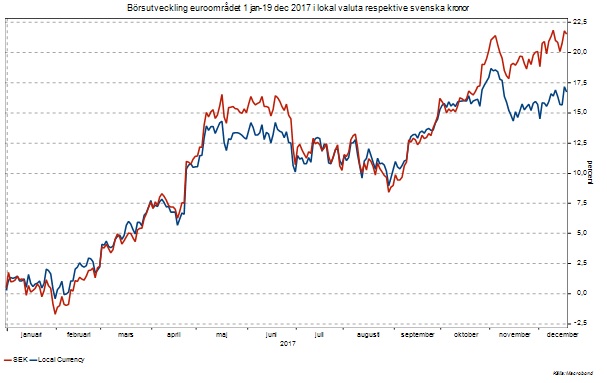

Den positiva sidan av myntet är att den svaga kronan höjer värdet på sparande i europafonder, som fått en extra valutaskjuts under hösten. I lokal valuta (euro) har euroområdets börser stigit med cirka 17 procent, medan uppgången i svenska kronor är närmare 22 procent.

Tänk på

Eftersom det här handlar om sparande i någon form vill vi påminna om att en investering i finansiella instrument innebär en risk. Historisk avkastning är inte någon garanti för framtida avkastning. De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Informationen utgör inte rådgivning. Du kan dock alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.