Placeringsutsikter september 2024: Räntesänkningar i sikte

Kraftiga räntesänkningar förväntas under hösten och vintern. Men osäkerheten kring den amerikanska ekonomin och geopolitisk oro gör att framtiden är oviss. Kommer den amerikanska ekonomin lyckas mjuklanda och är förväntningarna om räntesänkningar rimliga? Samtidigt väntas återhämtningen i Sverige komma igång snabbare än resten av världen.

Mjuklandningsscenariot kommer att testas

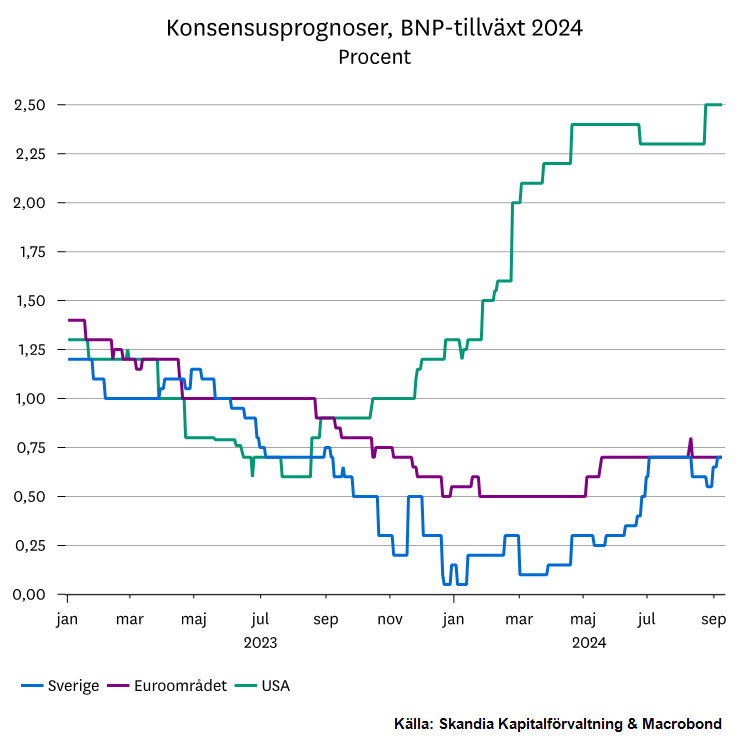

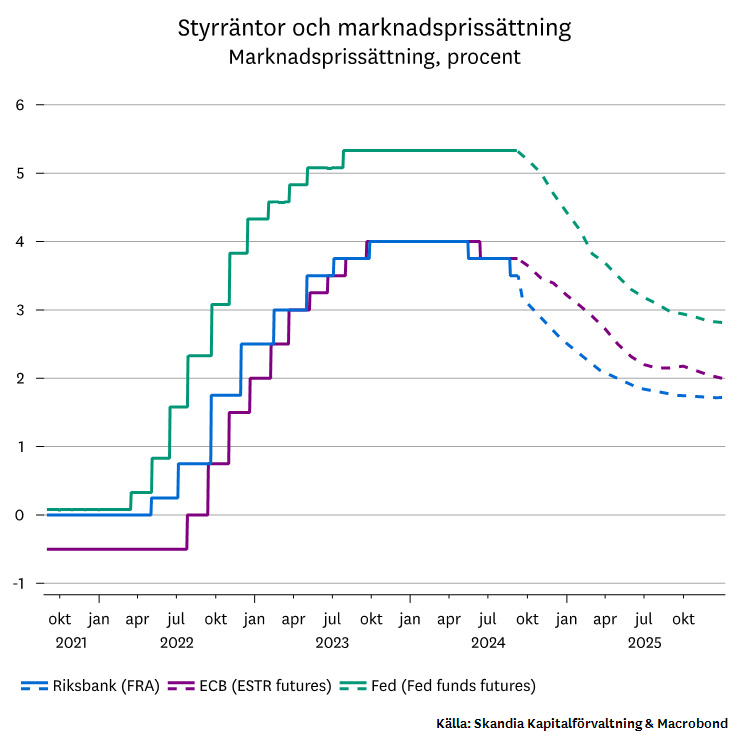

De senaste årens räntehöjningar har satt tydliga avtryck på världens ekonomier men effekterna skiljer sig mycket mellan länder. De europeiska ekonomierna, inklusive Sverige, har redan känt av de negativa effekterna av högre räntor. Medan den amerikanska ekonomin, som tidigare varit mycket motståndskraftig, börjar nu tydligt bromsa in. Framöver väntas kraftiga räntesänkningar. Sverige var tidigt ute med att sänka styrräntan, medan USA väntas påbörja sin räntesänkningscykel i mitten på september.

Oro kring utvecklingen i USA tilltog under sommaren när den amerikanska ekonomin visade tydliga tecken på avmattning. Särskilt inom arbetsmarknaden, som tidigare varit mycket motståndskraftig. Även om den initiala paniken på de finansiella marknaderna har lagt sig kvarstår faktumet att USA:s ekonomi börjar bromsa in och att effekterna av de kraftiga räntehöjningarna nu visar sig. Vårt huvudscenario är fortfarande en mjuklandning men det återstår att se om så blir fallet. Den senaste tidens makrostatistik vittnar om att vägen dit kan bli mer skakig än tidigare förutspått. Under hösten kommer mjuklandningsscenariot verkligen att prövas.

Återhämtning i Sverige, Kina möter fortsatt motvind

Enligt Konjunkturinstitutet har svensk ekonomin befunnit sig i en lågkonjunktur sedan 2023. Lågkonjunkturen väntas bottna i år i takt med lägre räntor framöver, vilket kommer lätta pressen för många hushåll och företag. Dessutom kommer lägre inflation bidra till att reallönerna stiger och stöttar konsumtionen framöver. Framåtblickande barometrar signalerar att hushållen ser mer positivt på läget nu jämfört med tidigare. Samtidigt antas bostadsbyggandet och investeringarna stiga i takt med att räntorna sjunker.

Bland tillväxtmarknader har Kina fortsatt stora ekonomiska utmaningar. Sedan 2021 har ekonomin tyngts av stora problem inom fastighetssektorn, vilket tryckt ned konsumentförtroendet. Regeringen har gjort stora försök att stimulera ekonomin, men effekterna av stimulansåtgärderna har hittills varit begränsade. Dessutom har både EU och USA infört tullar på kinesiska elbilar, vilket inte är välkommet i en tid då ekonomin vacklar. I takt med att befolkningen krymper samtidigt som problemen i fastighetssektorn hopar sig väntas den kinesiska ekonomin bidra allt mindre till den globala tillväxten framöver.

Kraftiga räntesänkningar framöver

Inflationen är på väg att normaliseras och det är hög tid för centralbankerna att sänka styrräntorna. I Europa och Sverige har räntesänkningarna redan påbörjats. I USA har Fed tryckt på bromsknappen. Anledningen är att inflationen har varit betydligt mer trögrörlig än i Europa och Sverige samtidigt som arbetsmarknaden varit mycket stark. Men nu när inflationen är under kontroll, tillväxten mattas av, lönetillväxten bromsas in och arbetsmarknaden försvagas väntas centralbanken påbörja sin räntesänkningscykel under hösten. Att Fed nu öppnar dörren för sänkningar underlättar även arbetet för andra centralbanker.

Förväntningarna framåt är att centralbankerna ska sänka styrräntorna kraftigt under hösten och framåt, vilket är välkommet. Räntesänkningarna väntas även fortsätta under 2025.

Finns alltid orosmoln i horisonten

En fortsatt nedgång i inflationen är en förutsättning för att mjuklandningsscenariot ska infrias. I många länder har hushållen pressats ordentligt under en tid med fallande reallöner och kraftigt ökade räntekostnader. Nu faller inflationen tillbaka i snabb takt och räntesänkningar ligger i korten, vilket kommer bidra till stigande realinkomster och därmed minska den ekonomiska pressen för hushållen. I det här positiva scenariot skulle konsumentförtroendet stärkas samtidigt som investeringar och konsumtionen skulle gynnas. Även bostadsmarknaden skulle få sig ett lyft efter en tuffare period med fallande bostadspriser.

Även om vår tro är att USA:s ekonomi kommer lyckas mjuklanda så finns det alltid orosmoln. Ett tydligt riskscenario är om Fed dröjt alldeles för länge med att sänka styrräntan och att vi ännu inte sett de fulla effekterna av åtstramningarna. Ett annat riskscenario är om den geopolitiska situationen förvärras ytterligare och leder till stigande energi-, transport- eller matpriser. I ett sådant läge skulle kraftiga räntesänkningar inte vara lika självklara, vilket skulle skaka om världsekonomin och de finansiella marknaderna.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.