Tillväxten är trots allt bättre än befarat

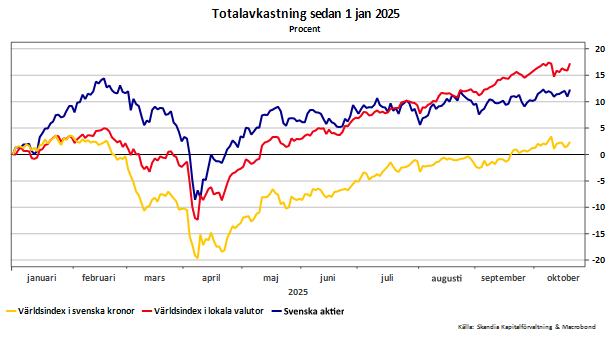

De flesta av världens aktiemarknader har fortsatt att stiga under hösten. Från skyhög osäkerhet med kraftiga börsfall som kulminerade när president Trump annonserade USA:s nya tullstrategi i våras så har vi fått en mycket stark, nästan oavbruten, uppgång för aktier.

Förklaringen till utvecklingen vilar bland annat på förbättrade utsikter för den globala ekonomin och att bolagsvinsterna hittills varit överraskande starka. Global ekonomisk statistik har under de senaste veckorna i alla fall inte redovisats svagare än väntat och på vissa håll, till exempel i Sverige, har makro-data överraskat på den positiva sidan.

I IMF:s färska prognos för världsekonomin, med en tillväxt på dryga tre procent i år, reviderades prognoserna också upp för första gången på länge. Statistik i Sverige ser också ljusare ut, till exempel steg den svenska BNP-indikatorn i augusti med en dryg procent jämfört med juli. Det är i princip hälften av en normal uppgång för ett helt år.

Kan snabbt skifta

Givetvis sker det mycket annat i världen som påverkar investerarkollektivet. Och även om finansmarknaderna oftast skakar av sig geopolitiska händelser så ligger framför allt vapenvilan i Gaza i den positiva vågskålen just nu, även om saker snabbt kan ändras. Osäkerheten kring Trumps tullstrategi och det spända läget kring handeln med Kina är dock inte över. Vi har i närtid fått tecken på hur snabbt optimismen, i alla fall temporärt, kan skifta vid utspel från presidenten.

Det råder även viss oro kring andra länders politiska situation. I Frankrike har man bytt premiärministern under hösten och Japan har fått sin första kvinnliga premiärminister. Sedan i början av oktober råder det också osäkerhet kring amerikansk makro-data då budgetproblematik medfört nedstängning av myndigheter. De senaste så kallade mjuka siffrorna, ofta publicerade av andra än offentliga myndigheter, antyder dock att ekonomin växer ungefär som förväntat men att Trumps tullar sakteliga börjar synas i priserna som hushållen möter i butikerna i USA.

När viktig makroekonomisk statistik i USA uteblir så får finansmarknaderna fokusera än mer på börsbolagens rapportering kring bolagsvinster. Under de kommande veckorna kommer majoriteten av börsbolagen redovisa resultat för det tredje kvartalet och i dagsläget är förväntningarna fortfarande högt ställda på tungviktarna i USA.

Riksbanken har sänkt färdigt för den här gången

Riksbanken sänkte räntan förra månaden, vilket troligtvis var det den sista sänkningen i denna räntecykel. Och även om centralbanken har ytterligare två räntemöten så kommer första höjningen inte att inträffa i år. Starkare konjunkturindikatorer och en inflation som sakta men säkert kommer nedåt gör deras arbete betydligt mycket enklare än de senaste åren som präglats av ökad inflation trots att ekonomin bara rört sig sidledes. Det har inte bara varit utmanande för hushåll och företag utan också för Riksbanken.

Nästa år kommer regeringen att stötta svensk ekonomi med stora ofinansierade satsningar på cirka 80 miljarder, vilket motsvarar en dryg procent av svensk BNP. Hushållen kommer att få både skattesänkningar och ökade bidrag som kommer att medföra kraftiga förbättringar av de disponibla inkomsterna. Även kommuner och regioner kommer att få mer pengar.

Även den amerikanska centralbanken har efter sommaren sänkt räntan och de förväntas sänka räntan ytterligare under hösten och vintern. Men i USA finns det en risk att tullarna kommer att medföra högre inflation som i sin tur försvårar för Fed att sänka räntan i den takt som finansmarknaderna hoppas. Det är en svår balansgång som Fed står inför: att stötta en avmattande konjunktur utan att samtidigt tappa greppet om inflationen.

För tillfället verkar dock inflationseffekten från tullarna mest sannolikt gå via högre priser på varor och så länge tjänsteinflation och löner inte följer efter anser nog Fed att de kan ha överseende med detta en tid.

Glimrande guld

De senaste veckorna har guldpriset fortsatt att sätta nya prisrekord. Den hetsiga jakten på ädelmetallen förbryllar en aning. En del av uppgången kan förklaras med att intresset för ädelmetallen normalt ökar när omvärlden är osäker och geopolitiska spänningar ökar eller krig bryter ut. I dagsläget kan också den höga, och växande, amerikanska statsskulden göra att investerare söker sig bort från både dollarn och amerikanska statspapper och i stället köper guld som en ”trygg” investering i en väldiversifierad portfölj. En del centralbanker, som den kinesiska och polska, verkar till exempel vara stora köpare i år. Det är dock inte orimligt att en del av den senaste kraftiga uppgången beror på kapitalflöden från väldigt spekulativa investerare.

Ljusare marknadsläge för börsnoteringar

Efter en längre period av få börsnoteringar var förväntningarna höga inför året. Det såg även ljust ut i inledningen av 2025 men stämningen ändrades drastiskt i samband med “Liberation Day” och det efterföljande tullkaoset i april. Exempel är medieuppgifter att venture-ägda bolag såsom Klarna och private equity-ägda bolag såsom Medline (en större USA-baserad distributör av sjukvårdsprodukter) siktade på börsnoteringar under våren, men att dessa sedan avbröts. Marknadsläget stabiliserades under sommaren vilket resulterade i ett antal noteringar av framför allt teknikbolag i USA. Exempel på bolag som togs till den publika marknaden är Coreweave (specialiserat på AI-datacenter), Figma (digital designplattform), Chime (fintech-bolag) och Circle (fintech-bolag inom så kallade stablecoins).

I takt med ett förbättrat marknadsklimat noterades till slut även Klarna i september på New York-börsen. Detta följdes av nya medieuppgifter om att Medline återupptagit planerna på sin notering. Här på hemmaplan valde det private equity-ägda larmtjänstbolaget Verisure att notera sig på Stockholmsbörsen i oktober. Med en emission om cirka 35 miljarder kronor motsvarade detta den största europeiska börsnoteringen sedan 2022 och den största svenska noteringen sedan Telia år 2000. Även om framtiden är oviss och våren visat att marknadsläget kan skifta snabbt, ser vi med tillförsikt på ett långsamt förbättrat läge för börsnoteringar både här i Europa och i Nordamerika.

Aktier på den onoterade marknader är svåra att komma åt som privat sparare. Ett sätt att få tillgång till dessa intressanta placeringar är genom vår livportfölj, Skandia Liv.

Venture Capital = riskkapital som fokuserar på unga, snabbväxande företag med stor potential och hög risk

Private Equity = privat ägarkapital som göra investeringar i etablerade, onoterade företag

Tänk på

Eftersom det här handlar om sparande i någon form vill vi påminna om att en investering i finansiella instrument innebär en risk. Historisk avkastning är inte någon garanti för framtida avkastning. De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Informationen utgör inte rådgivning. Du kan dock alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Andra läser också

Pengar som jobbar – även när du slötittar

Tänk om dina pengar kunde jobba på egen hand. Växa, ticka och bygga framtida möjligheter – även när du sover, tränar ... Läs mer

Trygga din semesterresa i en rörlig omvärld

För många av oss är sommarsemestern årets stora andningspaus, men vi lever också i en tid då världen rör sig snabbt. ... Läs mer

Vad innebär elstödet och sänkt matmoms för dig?

Under de kommande månaderna införs ett nytt elprisstöd, samtidigt som matmomsen sänks. Vår privatekonom Christina ... Läs mer