Därför tvekar unga trots lättnader på bostadsmarknaden

Unga har stått inför höga trösklar under lång tid. När spelreglerna nu ändras är det viktigt att förstå både vad lättnaderna betyder och varför många ändå tvekar, skriver vår privatekonom Christina Sahlberg.

KRÖNIKA. Det talas ofta om förstagångsköparna som om de vore en homogen grupp av ”unga vuxna” som bara väntar på att få kliva in på bostadsmarknaden. Som om hinder mest handlat om brist på ambition eller disciplin. Men i själva verket har de haft ett av Sveriges tuffaste utgångslägen på decennier: snabbt stigande bostadspriser, höga räntor, krav på kontantinsats och bolånetak som gjort att dörren till ägande bara stått på glänt. Att många tvekat är inte märkligt - det är logiskt.

Bolånetaket höjdes från 85 till 90 procent den 1 april och samtidigt avskaffades det skärpta amorteringskravet för hushåll som lånar mer än 4,5 gånger sin bruttoinkomst. Det sänker kravet på kontantinsats och ger mer kvar i månadsbudgeten - något som kan vara avgörande för unga köpare.

Läs mer om de nya bolånereglerna

Nu förändras spelplanen. Lättnader i amorteringskravet och ett högre bolånetak innebär att fler kan låna i nivå med sin faktiska betalningsförmåga. För många unga kan det bli avgörande då kravet på eget sparande minskar med hundratusentals kronor i storstäderna. Det kan bli skillnaden mellan att stå kvar i andra hand och att ta steget mot något eget.

Men regelverk är bara halva historien. Den andra halvan är psykologi.

Beteendeekonomin visar att våra ekonomiska beslut långt ifrån alltid är rationella. För förstagångsköpare blir det extra tydligt. Osäkerhet skapar handlingsförlamning, och när räntorna rör sig snabbt och rubrikerna varnar för kris är det lätt att trycka på paus - även om kalkylen egentligen håller.

Här spelar den psykologiska fallgropen status quo bias in. Det känns tryggare att stanna kvar där man är, trots att det kan vara dyrare, trängre eller mindre hållbart i längden. Det bekanta trumfar det rimliga.

Samtidigt brottas många med förlustaversion. Rädslan för att köpa ”på fel nivå” och förlora pengar är större än glädjen över en sund affär. Resultatet? Många väntar för länge. Ofta så länge att priserna hinner stiga igen. Marknaden belönar ofta den som vågar - hjärnan belönar den som undviker risk.

Just därför kan de nya lättnaderna få en större effekt än man tror. Inte för att unga plötsligt blir mer riskbenägna, utan för att tröskeln till beslut blir lägre. Mindre friktion. Mer handlingsutrymme. En känsla av att ”det här är möjligt för mig”.

För i slutändan handlar bostadsmarknaden om mer än räntor och procent. Det handlar om livsval, framtidsplaner och drömmen om att få rota sig. Och det är först när politiken, marknaden och psykologin drar åt samma håll som ungas bostadsresa verkligen kan börja.

Krönika av Christina Sahlberg

Christina är privatekonom på Skandia och skriver om allt från bostadsmarknaden till vardagsekonomi som deklaration och sparande. Hon har en masterexamen i ekonomi och en kandidatexamen i psykologi.

Christina har skrivit fyra böcker inom privatekonomi och förekommer ofta som expert i media där hon svarar på olika privatekonomiska frågor.

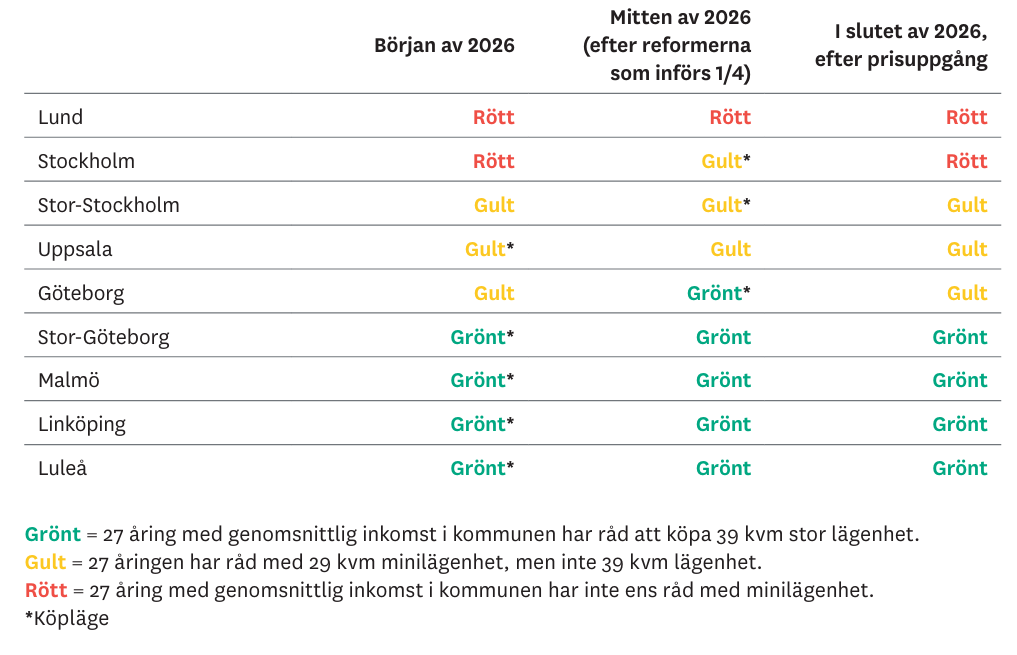

Lön utan lägenhet-barometer 2026

Våra beräkningar visar att möjligheterna att köpa bostad varierar kraftigt beroende på var i landet man bor. I vissa städer har en genomsnittlig 27-åring redan idag möjlighet att köpa en mindre bostad medan det i andra regioner, och då särskilt i storstäderna, fortfarande är svårt. Vår rapport Köpläge analyserar om en typisk 27-åring med medianinkomst har råd att köpa en bostad, med minst 500 kronor kvar i månadsbudget efter alla kostnader.

Räkna på din ränta

Använd vår bolånekalkyl för att se vilken ränta du kan få på vårt transparenta och förhandlingsfria bolån. Din ränta baseras på hur mycket du lånar och bostadens värde.

Räkna på din räntaAndra läser också

Därför tvekar unga trots lättnader på bostadsmarknaden

Unga har stått inför höga trösklar under lång tid. När spelreglerna nu ändras är det viktigt att förstå både vad ... Läs mer

Hur mycket hade du sparat med vårt bolån?

Skandia har haft lägst boränta de senaste tio åren.* Nära 50 000 kronor hade den med tre miljoner kronor i bolån sparat ... Läs mer

Samboavtal – så fungerar det

Ska du flytta ihop med din partner eller bor ni redan under samma tak? Att skriva ett samboavtal kan ge er båda ... Läs mer