Den optimala investeringsportföljen - finns den?

De flesta sparare gynnas av att blanda olika typer av tillgångar för att sprida riskerna. Men man ska komma ihåg att både tidshorisont och risktolerans är individuellt. När i tiden ska du använda kapitalet? Hur stora svängningar tål du under resans gång? Svaren på frågorna är avgörande för hur just din portfölj bör utformas.

Att ta för mycket eller för lite risk

Gemensamt för många sparare är att man glädjs åt stora uppgångar men mår betydligt sämre när portföljen tappar i värde. Därför är det avgörande att inte ta mer risk än man klarar av. Om risknivån är för hög ökar sannolikheten att man kastar in handduken och säljer vid fel tillfälle. Att realisera en förlust behöver i sig inte vara fel men det blir ofta problematiskt eftersom det är svårt att veta när man ska öka risken igen. Ofta sker det först när oron lagt sig och då har börsen redan vänt upp. Resultatet blir att man följer med i nedgången men missar en stor del av uppgången, vilket kan bli väldigt kostsamt. Samtidigt ska man komma ihåg att för lite risk inte heller är optimalt. Söker man högre avkastning på sitt långsiktiga kapital behöver man i många fall betala priset genom att ta högre risk och därmed också acceptera större svängningar.

Byggstenar i portföljen

Finns det då några smarta sätt för att maximera avkastningen och minimera risken? Absolut! Ett sätt är att utnyttja att olika tillgångar beter sig olika i olika typer av marknadsklimat. Därför är det en god idé att ha flera byggstenar i din långsiktiga sparportfölj. Under finanskrisen 2008 föll den svenska aktiemarknaden närmare 40 procent. Då gav vanliga svenska statsobligationer ett väldigt bra skydd eftersom en sådan placering steg cirka 15 procent. Ett liknande mönster såg vi i januari när Donald Trump svors in som president och annonserade kraftigt höjda tullar: aktiemarknaden pressades av osäkerheten medan obligationer gav en positiv avkastning.

När förutsättningarna förändras

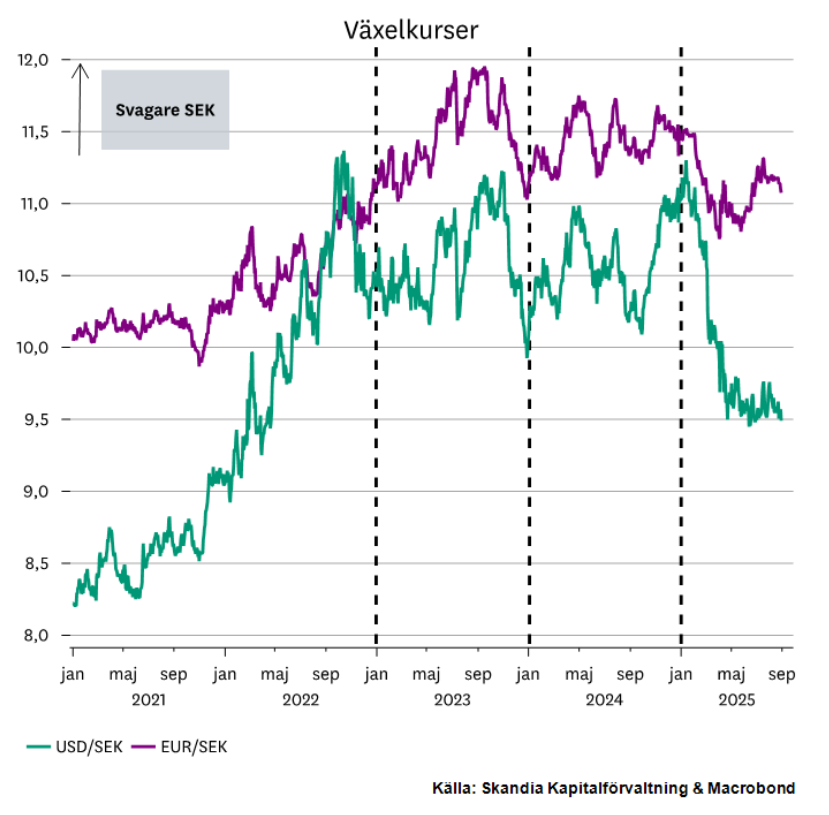

Men det är också viktigt att komma ihåg att avkastningspotentialen och fördelarna med olika tillgångar förändras över tid. Obligationer har inte alltid fungerat som en motvikt när börsen fallit. Under 2022 såg vi tvärtom hur stigande inflation och snabbt höjda räntor ledde till att både obligations- och aktiemarknaden föll samtidigt. För svenska sparare har även utländsk valuta ofta fungerat som ett skydd under oroliga tider, eftersom kronan i regel försvagas när börsen är skakig. I år har det dock inte varit fallet, då kronan stärkts mot de flesta större valutor.

Att hålla ett öga på hur den svenska kronan är värderad, framför allt mot dollarn och euron, kan ge en indikation på när valuta kan bidra till bättre riskspridning i en portfölj. Därför är det klokt att regelbundet se över och rebalansera1 sin portfölj när avkastningsförväntningar och möjligheter för diversifiering förändras.

Nedan följer därför en genomgång av traditionella byggstenar som alla platsar i en bra och väldiversifierad sparportfölj som kan stå starkt över tid.

Räntebärande placeringar

Trots att Riksbanken sänkt styrräntan det senaste året så har marknadsräntor med längre löptid inte rört sig så mycket. Räntenivån medför inte bara att avkastningsprognosen är positiv, den innebär också att potentialen för diversifiering har ökat. Det vill säga, räntebärande placeringar kan återigen vara ett bra komplement till aktieplaceringar.

När det gäller företagskrediter är samvariationen med aktiemarknaden naturligt högre. Det finns dock en poäng med att addera krediter i portföljens räntedel eftersom räntan företaget måste betala är högre än den staten betalar. Att låna ut till bolag under en kortare period till en hög ränta ökar avkastningspotentialen i portföljen. Men det är inte gratis eftersom man adderar risken att företaget skulle kunna hamna på obestånd. Skulle det inträffa kommer kreditinnehavare att ersättas före aktieinnehavare, varför man kan säga att krediter utgör en hybrid mellan ränterisk och aktierisk. Vid oroligheter kommer krediten givetvis att värderas ned, men den förfaller till sitt nominella belopp på utsatt datum förutsatt att företaget kan betala igen lånet.

Aktier

Aktier har högst avkastningspotential bland traditionella tillgångar på sikt, vilket gör det till en självklar investering över tid. Många svenska sparare har upplevt att utländska aktieplaceringar brukar klara sig bättre vid börsfall. Detta beror egentligen inte på aktieprisutvecklingen, utan snarare på att valutaexponeringen brukar fungera som en stötdämpare i oroliga tider. Den svenska kronan brukar som bekant försvagas när riskaptiten tryter och det förbättrar avkastningen på de utländska placeringarna. Detta gäller dock inte i år och många svenska sparare har upptäckt att det är en mycket god idé att ha större andel svenska aktier i portföljen än vad man får i en global aktieindexprodukt. Där utgör nämligen svenska aktier mindre än en procent, vilket är för lite för en väldiversifierad portfölj.

Alternativa tillgångar

Under åren med nollränta på vanliga sparkonton ratade många sparare säkra räntebärande placeringar och utforskade i stället hedgefonder, kryptovalutor och råvaror i hopp om att diversifiera sina aktieplaceringar. Resultatet var minst sagt varierat. Vi bedömer att behovet för dessa typer av investeringar kanske är något mindre nu med tanke på att vanliga räntebärande placeringar visat goda egenskaper vid de allra senaste kortvariga börsfallen.

Institutionella investerare har ofta en betydligt längre investeringshorisont, vilket gör att de alternativa placeringsmöjligheterna ökar. De har dessutom fler placeringsmöjligheter eftersom det inte bara är publika tillgångar som finns tillgängliga. Exempelvis kan det handla om infrastrukturprojekt och kommersiella fastigheter.

Dessa typer av tillgångar är svårt att komma åt som privat sparare. Ett sätt att få tillgång till dessa intressanta placeringar är genom vår livportfölj, Skandia Liv.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.