Skyhög tillväxt i sikte

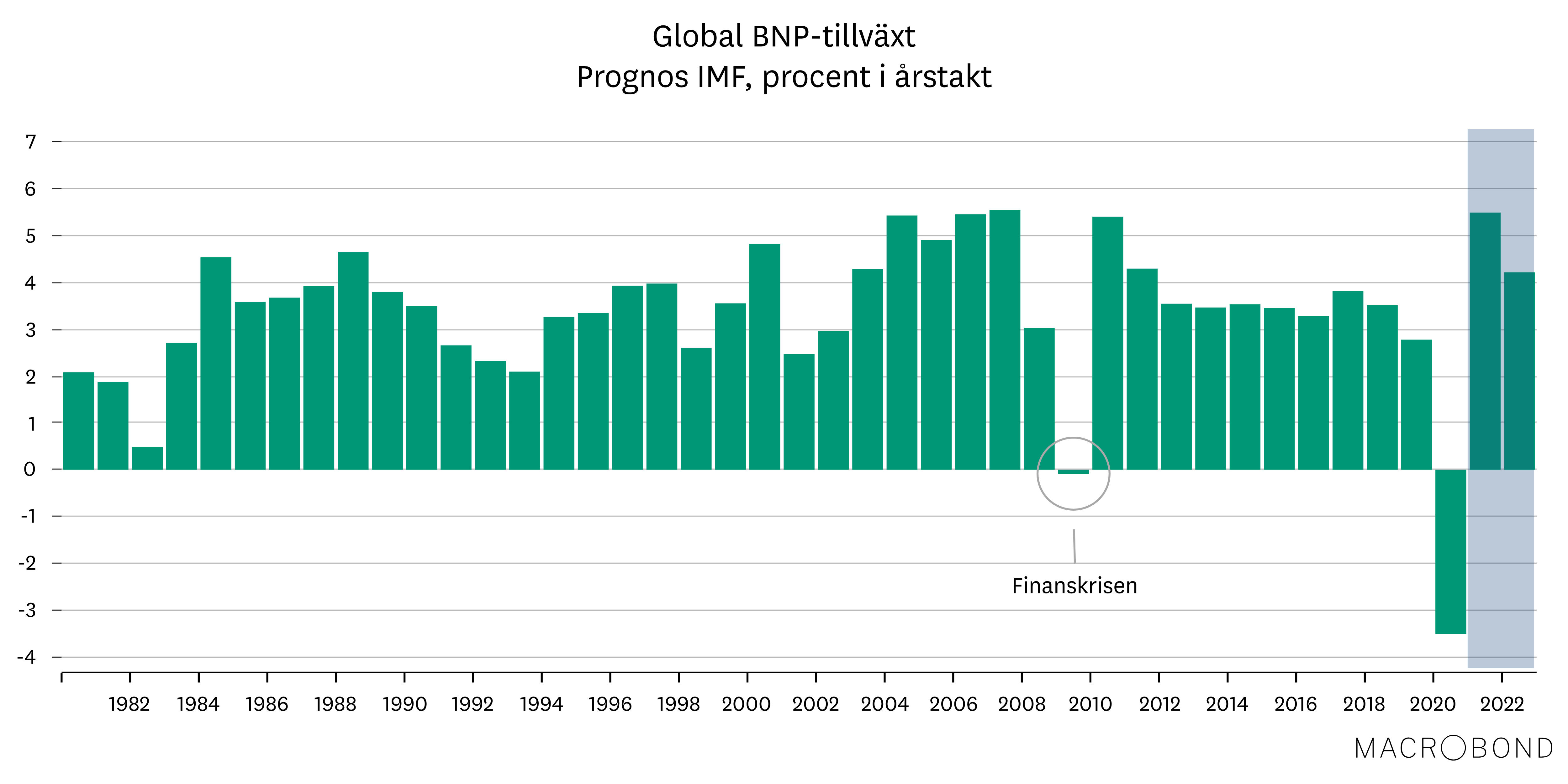

Efter fjolårets tvärnit för världsekonomin väntas en massiv rekyl i år. Med en tillväxttakt på omkring 5,5 procent för global BNP i år blir 2021 ett av de starkaste åren på flera decennier. Även om rekordexpansiv ekonomisk politik och i viss mån uppdämda behov bidrar, så är det vaccinen som är den viktigaste förklaringen.

Allt hänger på vaccinen – nästan

Den ekonomiska aktiviteten saktade in tvärt i slutet av förra året, och vi räknar med att också siffrorna för årets första kvartal kommer vara dämpade på många håll. Men det mesta talar för att smittspridningen avtar kommande månader i takt med att vädret blir varmare. Det leder till ökad rörlighet i samhället, vilket sätter fart på de ekonomiska hjulen. Efterfrågan stärks även av ultraexpansiv ekonomisk politik och ytterligare stimulanser kommer under året – framför allt ifrån USA. Dessutom fortsätter vaccinationerna, och det är den främsta anledning bakom tillväxtrekylen i år.

Den stora effekten av vaccinen ser vi sannolikt till hösten. Då räknar vi med att stora delar av befolkningen på norra halvklotet har vaccinerats. Tidsmässigt är det precis rätt eftersom det gör att smittspridningen hålls nere även när vädret blir kallare igen. Den är alltså det faktum att tillväxten fortsätter i hög takt också nästa vinter som är den största ekonomiska effekten från vaccinerna. Det finns givetvis en risk att nya mutationer gör att befintliga vaccin fungerar sämre. Sådana farhågor finns redan beträffande existerande mutationer. Vi upplever dock att tillverkarna är på tårna och snabbt kan modifiera vaccinen samtidigt som produktionstakt och logistik förbättras. Trots det finns risk för att vi bitvis kommer se ökad oro om nya utbrott av smitta dyker upp.

Industrin tar täten

Redan nu är det stora skillnader inom ekonomier. Pandemins andra våg har satt hård press på tjänstesektorn under vintern. Den stora ljusglimten är industrin. Olika förtroendebarometrar noteras kring de högsta nivåerna på många år. Här utmärker sig inte minst de svenska industriföretagen, där allt färre ser att pandemin hämmar efterfrågan samtidigt som växande orderstockar och förväntningar om ökad produktion kommande månader stärker stämningsläget. Hög efterfrågan på varor, till skillnad från tjänster, lageruppbyggnad och stärkt konjunktur i Kina är några förklaringar till industrins snabba återhämtning.

Början på ny cykel?

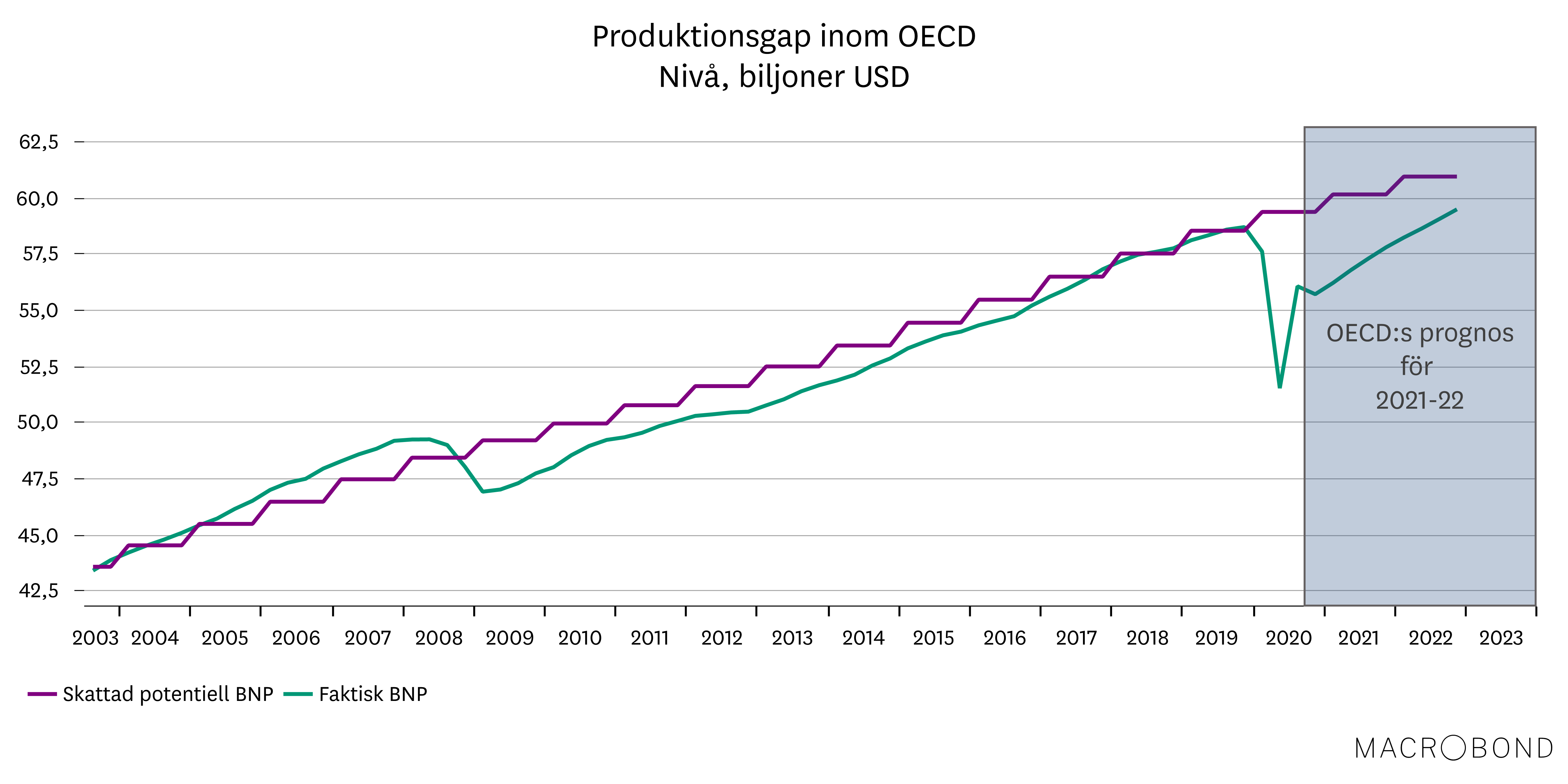

En central fråga nu, och som har avgörande betydelse för utsikterna på aktiemarknaden, är var i konjunkturcykeln vi befinner oss. Är vi i startgroparna på en lång period av konjunkturförstärkning, likt efter finanskrisen, eller är detta något annat? Det främsta argumentet för att ekonomin befinner sig i startgroparna är det faktum att nedgången under förra året har efterlämnat stora produktionsgap. Många länder kommer visserligen hämta igen hela eller stora delar av fjolårets ras i år. Men produktionen kommer fortfarande vara väsentligt mindre än vad som hade varit fallet om inte pandemin hade inträffat.

Det innebär att det finns lediga produktionsresurser (arbetskraft och kapital) i ekonomin. Här är dock statistiken ovanligt svårtolkad för tillfället. I Europa har vi till exempel sett en – givet omständigheterna – ganska liten påverkan på arbetslösheten under krisen, men det döljer det faktum att som mest omkring 20 procent av arbetskraften var permitterad när krisen var som värst förra året. Den siffran har minskat, men är fortfarande hög. Ett annat exempel är USA, där arbetslösheten har minskat till 6,3 procent från över 14 procent som högst. Men om vi justerar för antalet personer som har lämnat arbetskraften är siffran omkring 9 procent. Senast USA hade en arbetslöshet på de nivåerna var i slutet av 2011, då kunde konjunkturen fortsätta att stärkas i ytterligare sju år.

Befogad optimism

Det är alltså rimligt att anta att ekonomin befinner sig tidigt i konjunkturcykeln. I frånvaro av störningsmoment, såsom finansiella kriser, nya pandemier eller diverse svarta svanar, bör vi därför kunna ha flera år framför oss där ekonomin successivt stärks. En sådan miljö tenderar att vara bra för aktier. Störningsmoment kommer dock dyka upp längs vägen. Efter finanskrisen fick den globala ekonomin navigera sig igenom Greklandskris som senare utvecklades till europeisk skuldkris, sänkt amerikanskt kreditbetyg, kinesisk inbromsning, Brexit, diverse lokala recessioner och mer därtill. Erfarenheten är att de flesta kriser har kunnat hanteras – och de som inte kan hanteras lika bra är ytterst svåra att förutse. I närtid är den kanske främsta risken ifall en ny mutation av coronaviruset uppstår som gör vaccinen verkningslösa. Det är en typ av risk som är mycket svår att uppskatta storleken på. Vårt huvudscenario är ändå att det finns beredskap att snabbt modifiera vaccinen, så att nya varianter inte ska lamslå samhällen om de dyker upp. Sammantaget finns det fog för optimism – både för i år och på lite längre sikt.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.