Placeringsutsikter september 2025: Osäkerhet, utmaningar och nya möjligheter

Det har varit ett dramatiskt år för världsekonomin och sommaren har inte gjort bilden mindre komplex. Handelskonflikter, envis inflation och svag tillväxt präglar utvecklingen samtidigt som det också finns positiva signaler om en gradvis återhämtning längre fram, även om utvecklingen skiljer sig åt mellan USA och Europa.

En splittrad global bild

Det korta svaret på frågan ”hur går ekonomin?” är därför: det beror på var man tittar. USA visar fortfarande hyfsade tillväxtsiffror, men under ytan märks en tydlig inbromsning. Europa brottas med låga tillväxttal och effekterna av amerikanska tullar, men får samtidigt visst lyft av stora finanspolitiska satsningar i Tyskland. I Sverige fortsätter återhämtningen att dröja trots att hushållen fått mer pengar i plånboken. Förhoppningen är nu att finanspolitiken snart kan ge den skjuts som behövs.

Handelspolitik – tullar och fortsatt osäkerhet

En av de stora frågorna just nu är effekterna av Donald Trumps tullar. På bara ett år har den genomsnittliga tullnivån på amerikansk import stigit från 2 till omkring 15 procent, vilket är en nivå vi inte sett sedan 1940-talet. De nya tullsatserna slår direkt mot världshandeln. Företag möter dyrare import och större osäkerhet och på sikt riskerar den globala ekonomin både lägre tillväxt och högre inflation.

USA – svår balansgång för Fed

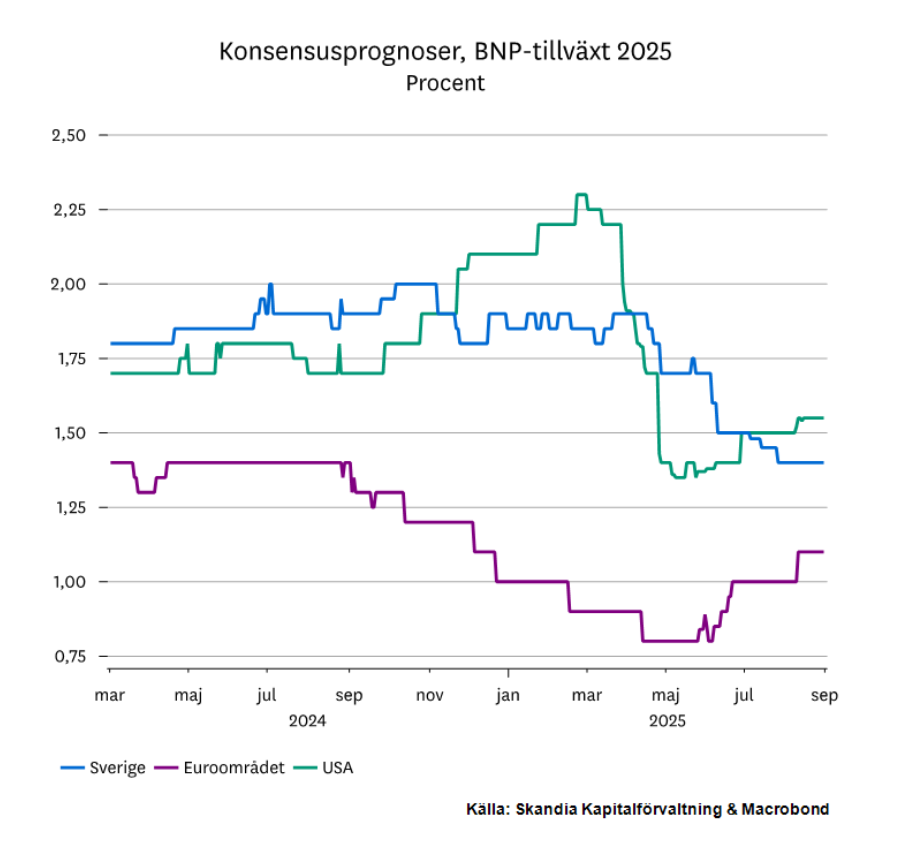

USA är världens viktigaste ekonomi och därmed en motor för resten av världen. När BNP växte med 3 procent i uppräknad årstakt under andra kvartalet tolkades det först som ett styrkebesked. Men när man tittar närmare på siffrorna blir bilden mer nyanserad. Uppgången förklaras framför allt av att importen föll kraftigt, vilket tekniskt sett lyfter BNP-siffran. Den inhemska efterfrågan – konsumtion och investeringar – växte bara med omkring 1 procent, den svagaste siffran på nästan tre år. Det vittnar om att hushåll och företag har en försiktigare inställning överlag. Dessutom har arbetsmarknaden, som länge hållit emot, börjat visa tecken på försvagning. Jobbtillväxten har bromsat in, sysselsättningen ökar långsammare än förväntat och tidigare siffror har reviderats ned kraftigt.

Till det kommer Donald Trumps handelspolitik. De nya tullarna som infördes i augusti innebär högre kostnader för företag och riskerar att pressa upp konsumentpriserna, vilket redan börjar synas i inflationssiffrorna. Osäkerheten kring framtida handelspolitiska beslut gör dessutom att många företag tvekar inför nya investeringar.

Centralbankschefen Jerome Powell har betonat att riskerna för en svag arbetsmarknad nu väger tyngre än hotet från hög inflation. Uttalandet tolkas som en tydlig signal om att centralbanken väntas sänka styrräntan under hösten.

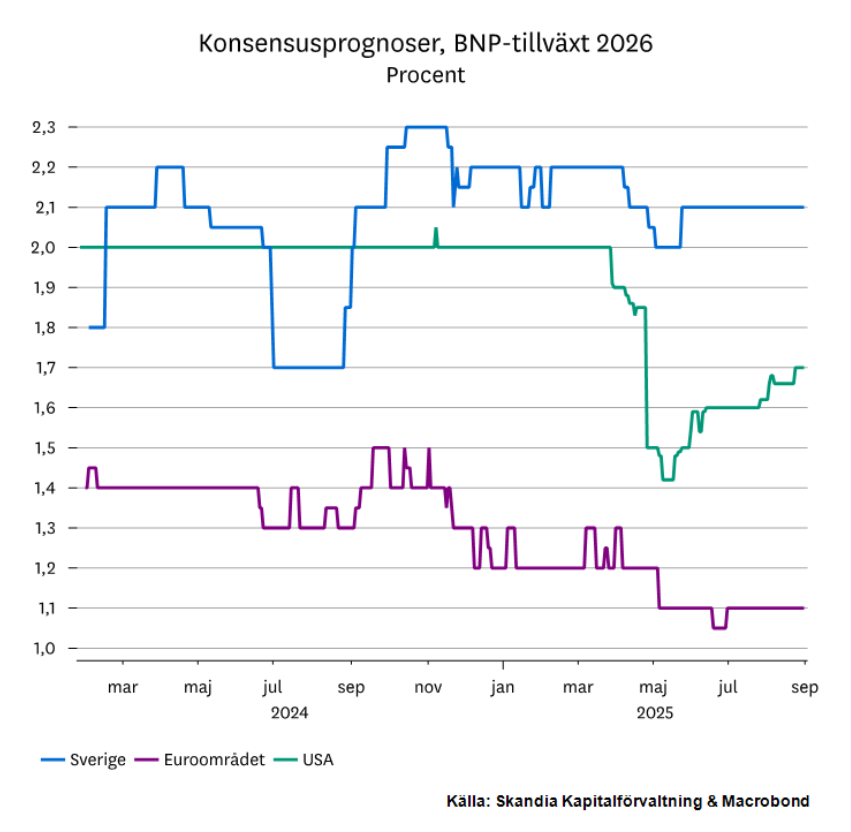

Allt sammantaget pekar på en gradvis inbromsning. Prognoserna för de kommande åren visar på dämpad tillväxt, även om läget inte är fullt lika mörkt som det såg ut att vara i våras. För centralbanken Federal Reserve, innebär det en svår balansgång: räntan kan behöva sänkas för att stötta tillväxten men inte så mycket att inflationen tar fart igen.

Blickarna riktas mot Europa

I euroområdet är tillväxten fortsatt svag och under andra kvartalet låg tillväxten knappt över nollstrecket. Den amerikanska tullpolitiken är en tydlig motvind för europeisk export och väntas påverka tillväxten även nästa år.

Samtidigt finns det ljuspunkter i Tyskland. Regeringen har lanserat ett av de största stimulanspaketen i modern tid med satsningar på infrastruktur, bostäder, digitalisering och gröna investeringar. Bedömare menar att paketet kan ge betydande tillväxtimpulser de kommande åren och fungera som en välbehövlig motor för hela regionen. Det har också fått investerare att på nytt rikta blicken mot Europa, i hopp om en ljusare utveckling framöver.

Sverige – hushållen håller i plånboken

Den svenska återhämtningen dröjer. Konjunkturbarometrar pekar på fortsatt låg aktivitet och hushållens stämningsläge är fortfarande försiktigt, även om det ljusnat något jämfört med i våras.

Trots stigande reallöner, lägre räntor och skattesänkningar väljer många hushåll att spara snarare än att konsumera. Arbetslösheten ligger fortsatt kvar på en hög nivå samtidigt som inflationen överraskat på uppsidan under sommaren. Det gör att återhämtningen för den svenska ekonomin går mycket trögt.

Riksbanken har redan sänkt styrräntan kraftigt och signalerar att man nu närmar sig slutet på räntesänkningscykeln. För att få mer fart på ekonomin framåt blir därför finanspolitiken viktig, där satsningar och åtgärder från regeringen kan stärka både hushåll och företag. Nu hänger mycket på om finanspolitiken kan väcka liv i tillväxten.

Framåt – små ljusglimtar i en skakig omvärld?

Det geopolitiska läget är det fortsatt osäkert. Kriget i Ukraina fortsätter utan tydliga framsteg och spänningar kvarstår i Mellanöstern och i delar av Asien. Dessa risker är svårbedömda och gör att företag och investerare fortsätter att agera försiktigt

Den ekonomiska statistiken pekar samtidigt på en fortsatt inbromsning i världsekonomin, men inte lika kraftigt som man befarade i våras. Finanspolitiska stimulanser och fortsatta räntesänkningar ger tillväxtstöd men skapar också risker. Bilden framöver är splittrad och vägen framåt kantas av osäkerhet, men jämfört med tidigare i år finns idag något fler ljusglimtar.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.