Återbetalningsskyddet kan kombineras med ett extra efterlevandeskydd. Det är en försäkring som ger din familj extra trygghet om du dör innan du går i pension och innan ditt ihopsamlade försäkringskapital (värdet på din försäkring) har hunnit växa sig så stort.

Hur fungerar skyddet?

Försäkringen garanterar att din familj får ett visst belopp utbetalat varje månad under en viss bestämd period. Hur stort totalbelopp din familj ska få väljer du i form av årslöner nedan. Det beloppet är därför inte beroende av hur mycket ditt försäkringskapital har hunnit byggas upp innan du dör. Om du dör innan du går i pension kommer ditt ihopsamlade försäkringskapital (i form av återbetalningsskyddet) att stå för en del av totalbeloppet och det extra efterlevandeskyddet (som fastställs årsvis) står för resten.

Hur påverkas min pension om jag väljer extra efterlevandeskydd?

En del av det belopp (premien) som din arbetsgivare betalar in till din pensionsförsäkring varje månad går till att betala för det extra efterlevandeskyddet. Det gör att din slutliga pension blir något lägre när du väljer ett extra efterlevandeskydd.

I takt med att ditt försäkringskapital växer kommer det närmare det totalbelopp som du har valt, och skillnaden upp till ditt valda belopp minskar. Det sänker kostnaden för det extra efterlevandeskyddet och mer av premien kan då gå till ditt pensionssparande. Kostnaden för det extra efterlevandeskyddet påverkas också av din ålder.

Räkneexempel

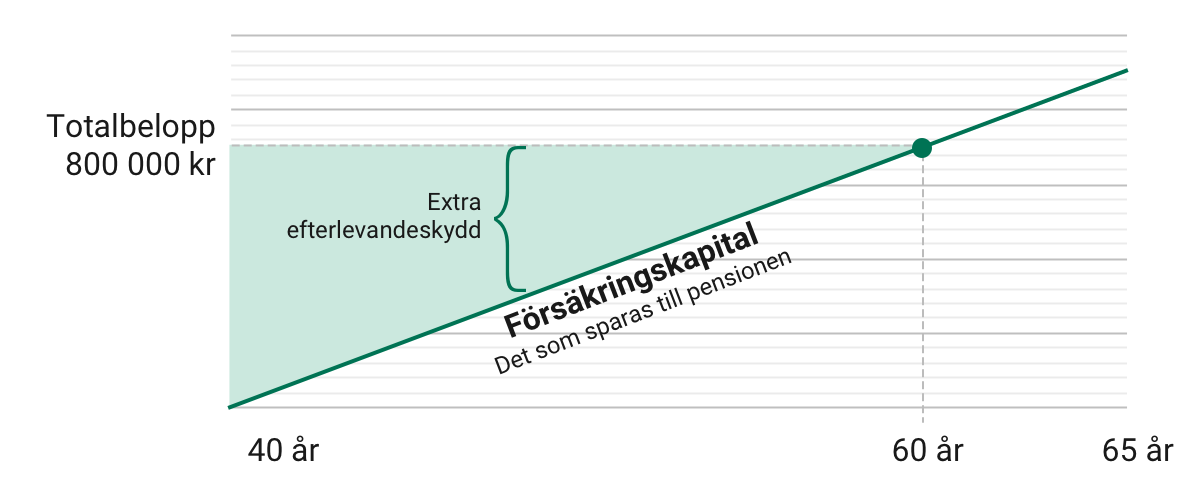

- Moas årslön: 400 000 kr

- Antal årslöner som Moa väljer: 2 årslöner

- Totalbelopp som Moas familj får om hon dör före avtalad pensionsålder: 400 000 x 2 = 800 000 kr

Exempel: Moa väljer att försäkra ett totalbelopp på totalt 800 000 kr. Bilden visar att hennes försäkringskapital (det som sparas till hennes pension) växer varje månad. När försäkringskapitalet växer kommer hon närmare totalbeloppet 800 000 kr. När Moa har fyllt 60 år (se bilden) kostar försäkringen inget eftersom hennes försäkringskapital är lika stort som nivån hon valde som totalbelopp: 800 000 kr. Hela premien som arbetsgivaren betalar in går då till Moas pensionssparande.

Pengarna till din familj betalas ut varje månad, fördelat på minst 5 år. Skyddet gäller fram till din avtalade pensionsålder.

För mer information, kontakta vår kundservice.