Sverige: Steget in i lågkonjunkturen

Den höga inflationen och ränteläget pressar hushåll och företag och den svenska ekonomin väntas gå in i en lågkonjunktur senare i år. De svenska hushållens räntekänslighet gör att räntehöjningar får snabbare genomslag på den egna ekonomin jämfört med andra länder. Nyligen höjde Riksbanken räntan igen och fler höjningar är att vänta. Samtidigt signalerade Riksbanken att räntetoppen är nära.

Lågkonjunktur runt hörnet

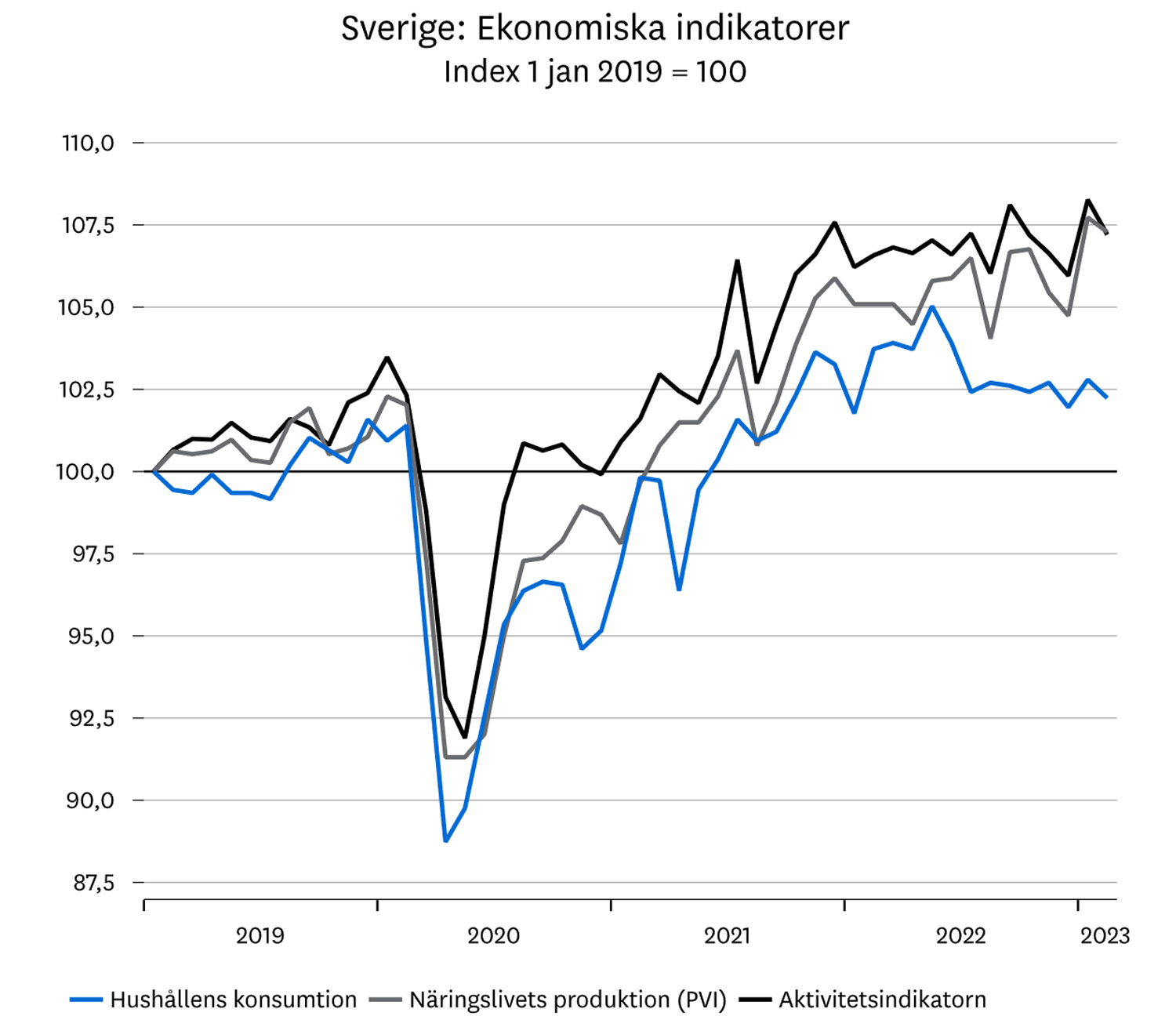

En del ekonomiska indikatorer har varit starkare än väntat under första kvartalet, men trots det befinner sig svensk ekonomi i inledningen av en lågkonjunktur.

Den höga inflationen i kombination med det högre ränteläget sätter press på hushåll och företag. Hushållen har redan nu dragit ned på konsumtionen, vilket syns i försäljningen inom detaljhandeln som minskat markant.

Den höga inflationen och ränteläget har även gett avtryck på bostadsmarknaden där bostadspriserna sedan toppen i fjol har fallit med cirka 12 procent. Även bostadsinvesteringar har minskat kraftigt till följd av snabbt stigande finansierings- och byggkostnader och pessimismen inom branschen är utbredd. Redan under andra halvåret i fjol började bostadsinvesteringarna avta och nedgången väntas tillta ytterligare under året.

Samtidigt finns det en del ljusglimtar i den ekonomiska statistiken. Förtroendebarometrar inom olika sektorer har rört sig svagt uppåt, om än från låga nivåer. Att framåtblickande indikatorer inte faller lika snabbt som tidigare kan peka på att utsikterna inte är fullt lika svaga som man tidigare befarat. Men likväl indikerar den ekonomiska statistiken att lågkonjunkturen är runt hörnet.

Hushållen behöver anpassa sig snabbt

Konjunkturbilden för svensk ekonomi ser mörkare ut än i många andra utvecklade ekonomier. En anledning är hushållens räntekänslighet, som faktiskt är större i Sverige än i många andra länder. Dels eftersom hushållen har en hög skuldsättning, dels eftersom hushållen är benägna att välja rörlig ränta i betydligt större utsträckning än i andra länder.

Enligt Statistiska Centralbyrån ligger Sverige på tredje plats bland de länder som har högst skuldsättning per invånare i Europa. Oavsett vilka mått man använder så pekar siffror på att svenska hushåll har en hög skuldsättning. Den största delen av skulden består av bolån.

Det innebär att räntehöjningarna från Riksbanken får snabbare genomslag i de svenska hushållens ekonomi och att de därför behöver anpassa konsumtionen till de högre räntenivåerna betydligt snabbare än hushåll i andra länder.

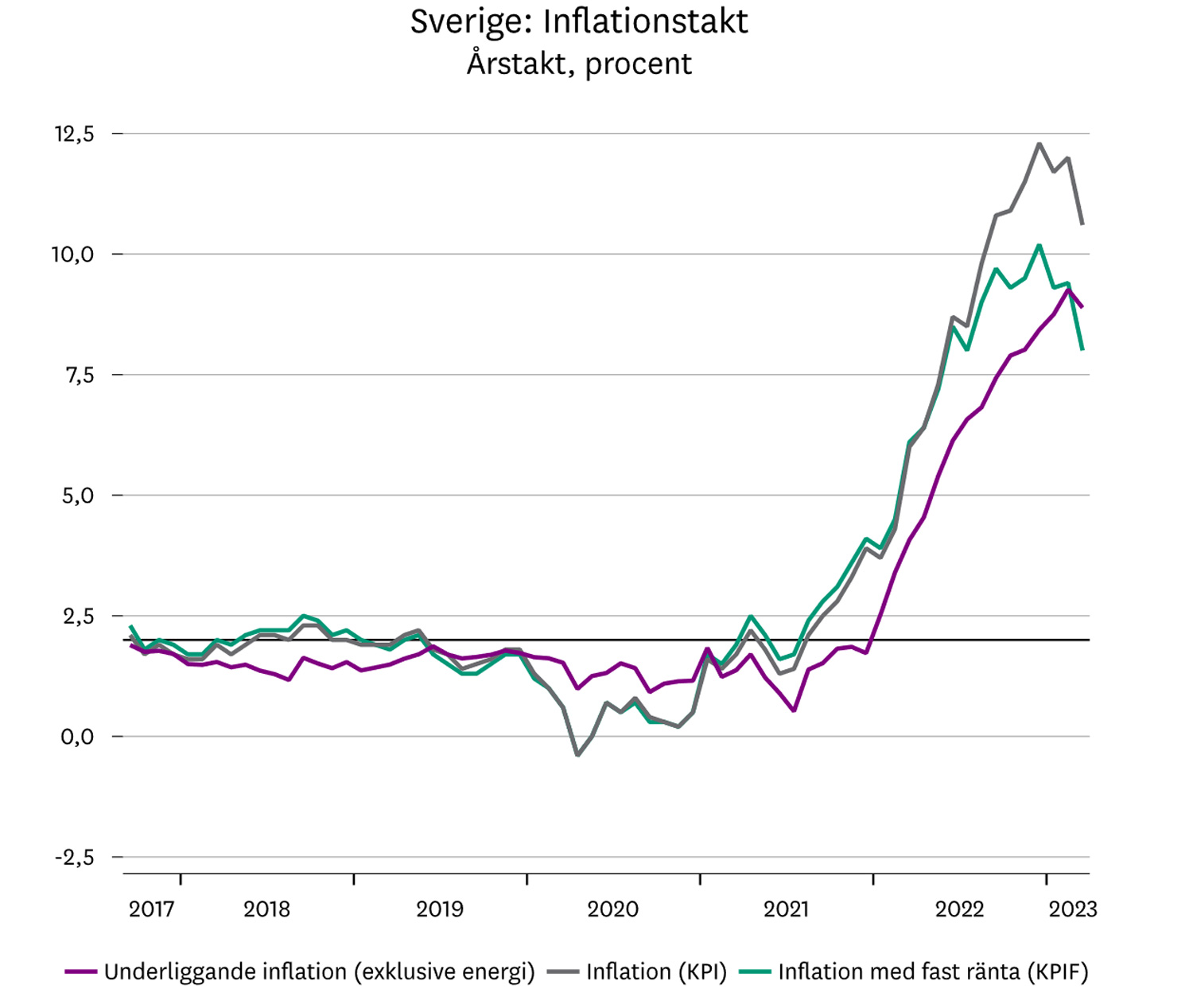

Vändning i sikte för inflationen?

Med tanke på Sveriges omvärldsberoende är den pågående konjunkturförsvagningen i hög grad en konsekvens av utvecklingen i omvärlden.

Den höga inflationen är bredbaserad och har främst drivits av skenande energipriser och högre importpriser. En av produktgrupperna som stigit mest i pris är livsmedel. Under det senaste året har livsmedelspriserna stigit närmare 20 procent.

Under de senaste veckorna har nyheter om prissänkningar i livsmedelsbutikerna blossat upp i media. Även ett antal grossister har aviserat prissänkningar på ett urval av varor. Att dagligvaruhandlarna sänker sina priser är givetvis positiva nyheter, men man ska komma ihåg att de annonserade sänkningarna gäller relativt få varor. Att det ska få en tydlig effekt på inflationen i närtid är inte troligt.

Mars månads inflationsstatistik pekade på att den totala inflationen växlar ned och en del faktorer som orsakat inflationsuppgången börjar sakta falla tillbaka. Bland annat har internationella fraktpriser, energipriser och andra råvarupriser kommit ned från tidigare toppar samtidigt som Riksbankens räntehöjningar dämpar efterfrågan i ekonomin. Sammantaget kan man konstatera att den senaste inflationssiffran vittnar om ett steg i rätt riktning.

Däremot är den underliggande inflationen (exklusive energipriser) fortsatt ett orosmoment, vilket bekräftar att inflationstrycket är utbrett. I marssiffrorna kunde man eventuellt se tendenser på att en vändning är i sikte, men de höga siffrorna är fortsatt ett stort bekymmer.

Riksbanken höjde räntan som väntat

Kommunikationen från Riksbanken har varit tydlig: Inflationen behöver vända ned på ett tydligt sätt i år och Riksbanken kommer göra det som krävs för att få inflationen tillbaka till målet om 2 procent.

Vid det penningpolitiska mötet i april levererade Riksbanken ytterligare en höjning med 0,5 procentenheter och lyfte räntan till 3,50 procent. Beskedet var i linje med förväntningar men direktionen var oenig kring beslutet då två direktionsmedlemmar förespråkade en mindre höjning om 0,25 procent. Samtidigt spås ytterligare en höjning i juni eller september och nästa höjning väntas bli 0,25 procent. Den höjningen väntas bli den sista.

Det senaste beskedet indikerar att Riksbanken närmar sig räntetoppen. Historiskt har rörliga boräntor följt Riksbankens styrränta ganska väl och man bör därför räkna med att bolåneräntorna höjs i takt med att styrräntan höjs. En tumregel är att den rörliga bolåneräntan i genomsnitt brukar ligga omkring 1 procentenheter över styrräntan.

Efter mer än ett decennium med nollräntor innebär högre räntor ett nytt ekonomiskt läge. Att binda räntan nu är troligtvis försent, men det finns inget rätt eller fel och man bör alltid utgå från sin egen situation.

Som bolånetagare är det därför viktigt att stresstesta sin egen ekonomi. Om man har möjlighet kan en god idé vara att försöka amortera mer än vad man redan gör för att få ned skuldsättningen på sitt bolån.

Tänk på

Eftersom det här handlar om sparande i någon form vill vi påminna om att en investering i finansiella instrument innebär en risk. Historisk avkastning är inte någon garanti för framtida avkastning. De pengar som placeras kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Informationen utgör inte rådgivning. Du kan dock alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Fler artiklar i Marknadsbrevet

Marknadsbrev april 2023: Balansgången mellan inflationsrisker och bankoro

Inflation, börsoro, recession och räntehöjningar – vad händer i omvärlden, och på ränte- och aktiemarknaden, och vad betyder det för dig som sparare? Det reder vår makroekonom Seyran Naib ut i denna månads marknadsbrev.

Läs artikelnAndra läser om

Rekord på rekord på rekord – därför fortsätter börsfesten

Sparåret 2024 har börjat mycket starkt och globala aktiemarknader har nått nya rekordnivåer. Och det finns flera ... Läs mer

Marknadsbrev april 2024: Därför fortsätter börsfesten

Det nya året har hittills inletts med kraftigt stigande globala aktiemarknader och nya börsrekord. Med förhoppningar om ... Läs mer

Riksbanken öppnar dörren för räntesänkningar

I mars lämnade Riksbanken styrräntan oförändrad. Signalerna framåt är att räntesänkningar är i sikte, troligtvis redan ... Läs mer