Konjunkturen in i andra halvlek

I år väntas världsekonomin fortsätta växa i snabb takt. Även om den globala konjunkturen för tillfället möter motvind i form av inflationsoro, höga energipriser och ihållande utbudsstörningar så räknar vi ändå med att tillväxten i år kommer bli högre än under åren före pandemin. Samtidigt lyser en hel del sencykliska signaler allt mer. Det är tydligt att konjunkturen är inne i andra halvlek.

Tillfälliga motvindar utmanar prognoserna

Tillväxtutsikterna för världsekonomin är ljusa, och flera, större ekonomier väntas växa med omkring 4 procent i år, vilket kan jämföras med nivåer kring 2 procent under åren före pandemin. Även i Sverige är det upplagt för stark utveckling. Det som är utmärkande för 2022 är att det framför allt är stora, utvecklade länder som USA, Storbritannien och Tyskland som väntas lyfta den globala tillväxten. Kinas roll som draglok för världsekonomin är däremot inte lika stark. Under det senaste halvåret har den kinesiska ekonomin bromsat in ordentligt. För att motverka inbromsningen har Kina börjat stimulera ekonomin via både penning- och finanspolitiken, vilket stöttar utsikterna.

Sammantaget är alltså den globala återhämtningen intakt. Osäkerheten har dock tilltagit till följd av skenande energipriser, ihållande utbudsstörningar och ett alltmer ansträngt geopolitiskt läge. I början av året pressades även många länder av förnyad smittspridning, vilket dämpade tillväxten tillfälligt.

Ytterligare en utmaning är den höga inflationen. Framför allt gäller det USA där inflationstakten har stigit till den högsta nivån på omkring 40 år. Visserligen har en stor del av uppgångarna drivits av tillfälliga faktorer som väntas falla tillbaka under våren, men vid sidan av tillfälliga prisökningar syns nu fler tecken på ett bredare inflationstryck i ekonomin. Snabba prisökningar gröper ur köpkraften hos hushållen och driver upp räntorna. Att höga priser har stor påverkan märks inte minst på konsumentförtroendet i USA som signalerar att hushållen är mer pessimistiska nu än när konjunkturen briserade. Utanför USA är inflationen mer dämpad, men det räcker ändå för att sätta press på reallöner och driva upp räntorna.

En hel del sencykliska signaler

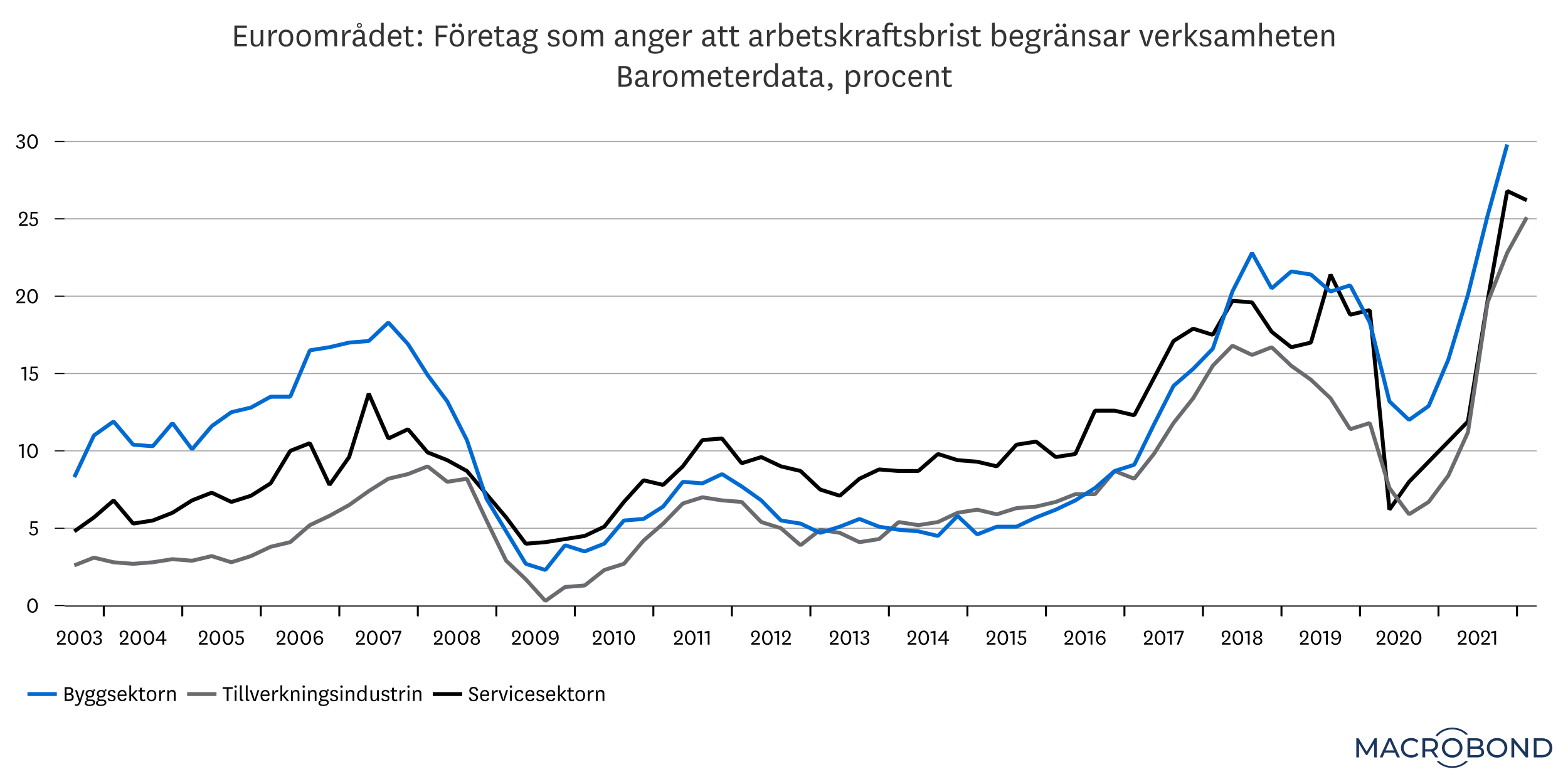

Ökat inflationstryck är ett fenomen som vanligen dyker upp i den senare delen av konjunkturcykeln. Och det är långt ifrån den enda sencykliska tendensen just nu. Det kanske främsta exemplet är arbetsmarknaden. Brist på arbetskraft är ett växande problem i såväl USA som Sverige och delar av Europa. Olika företagsbarometrar visar hur allt fler företag nu oroar sig för hur arbetskraftsbristen kan komma att påverka verksamheten negativt.

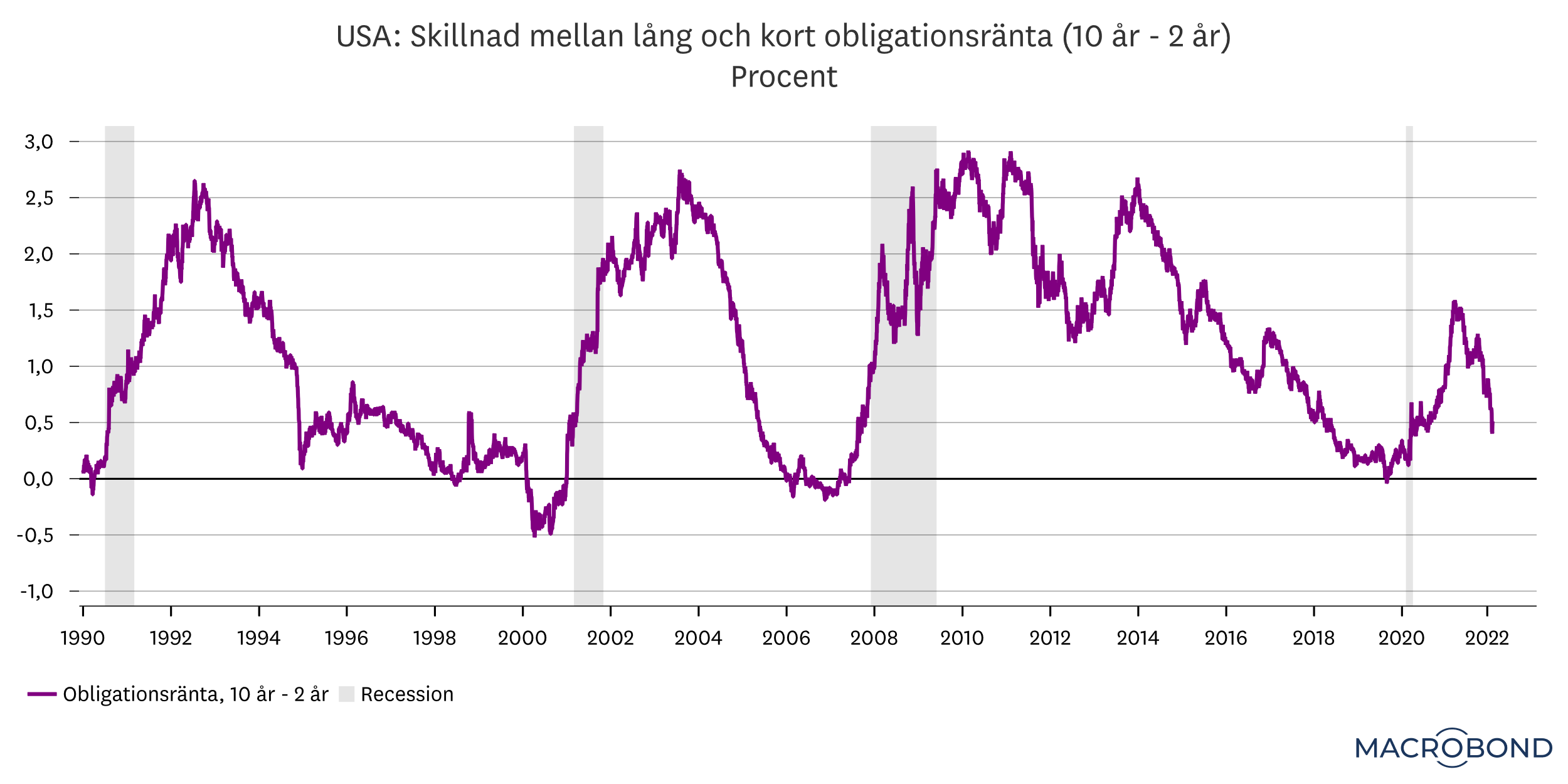

En av de mer träffsäkra indikatorerna för vändningar i konjunkturen hittar vi på de finansiella marknaderna i form av skillnaden mellan ”korta” och ”långa” räntor. I vanliga fall är långräntorna högre än de korta räntorna. På senare tid har dock korträntorna stigit kraftigt när marknaden tar höjd för kommande räntehöjningar. Samtidigt har de långa räntorna inte stigit lika kraftfullt. Följden är därför att skillnaden mellan långa och korta räntor har krympt. Budskapet från räntemarknaden är att konjunkturen är långt gången, vilket är i linje med andra signaler i statistiken. En ”långt gången” konjunktur innebär dock inte att den är på väg att ta slut. Baserat på historiska mönster vore det rimligt att förvänta sig att högkonjunkturen består ytterligare ett par år. Det som oroar är dock hur snabbt ränteskillnaden har krympt på sistone.

Andra halvlek för konjunkturen börjar nu

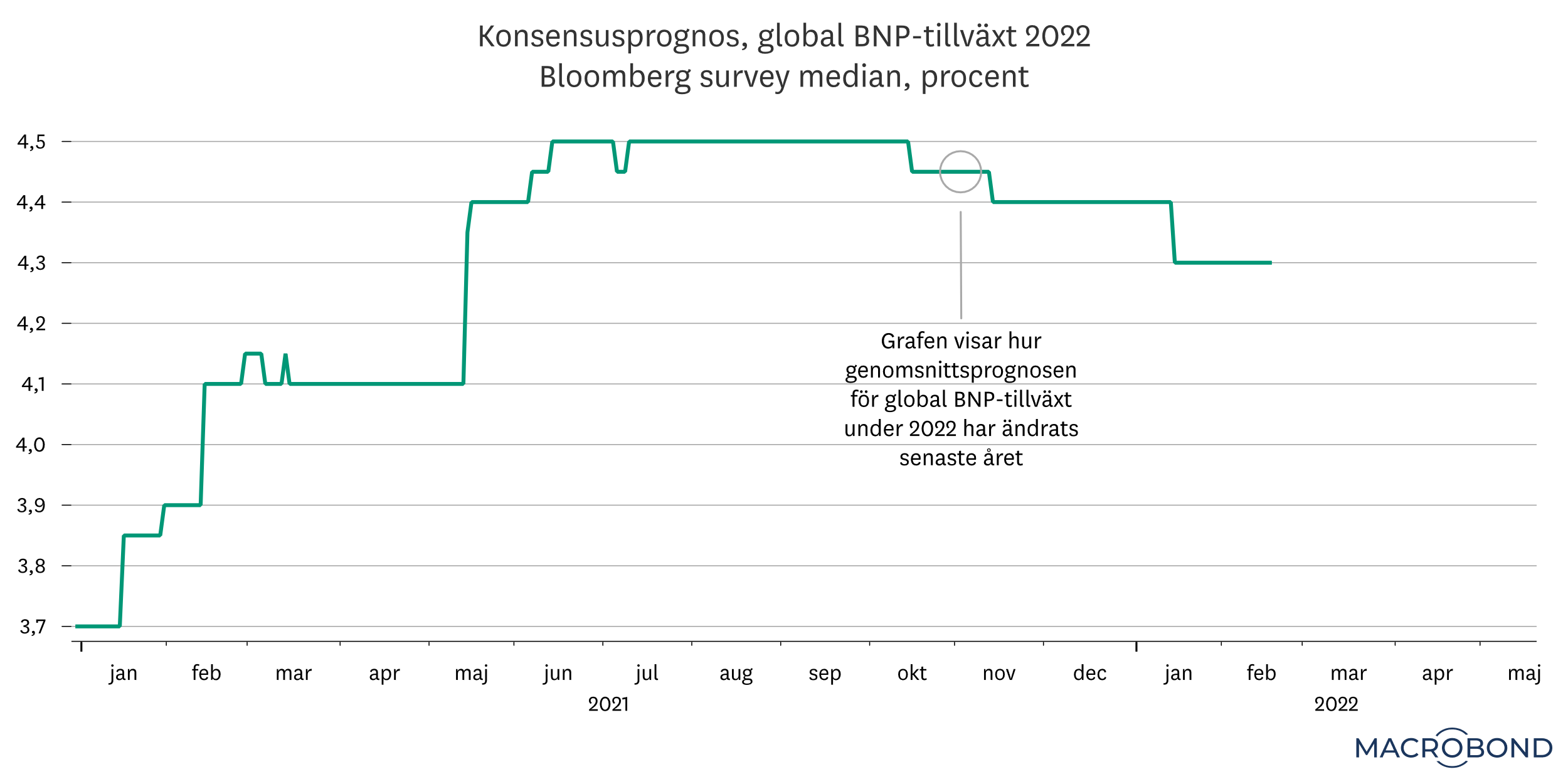

Vägen framåt ser förhållandevis krokig ut. Framöver kommer förbättringen i den ekonomiska statistiken att ske i en långsammare takt. Vår syn är att prognoserna för 2022 är något för höga. En viss nedrevidering har redan skett och vår syn är att prognoserna kommer skruvas ned ytterligare något under året. Det är dock inte med någon dramatik utan handlar om några tiondelar på helårssiffran, vilket brukar höra till vanligheterna.

Utmaningar till trots räknar vi ändå med att tillväxten under 2022 kommer bli väsentligt högre än åren före pandemin. De grundläggande förutsättningarna är fortfarande goda. Hushållen har fortsatt gott om pengar, företagen har stort behov av att bygga upp sina lager samtidigt som produktionen kommer komma i gång ordentligt igen när utbudsstörningarna lättar. Men utsikterna är inte problemfria och efter en historiskt stark och snabb återhämtning går konjunkturen nu in i andra halvlek.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.