Så blir konjunkturen 2023 – besvärligt men ändå mild nedgång

Det fortsätter att komma in blandade signaler beträffande tillståndet i den globala ekonomin. Även om sprickorna i fasaden blir fler, så visar stora delar av världsekonomin på fortsatt motståndskraft. Det ändrar dock inte på utsikterna. 2023 blir ett svagt år för konjunkturen – såväl på hemmaplan som globalt.

Svångremmen börjar bita på svensk ekonomi

I förra månadens marknadsbrev konstaterade vi att svensk ekonomi än så länge står stadigt trots tilltagande motvind.

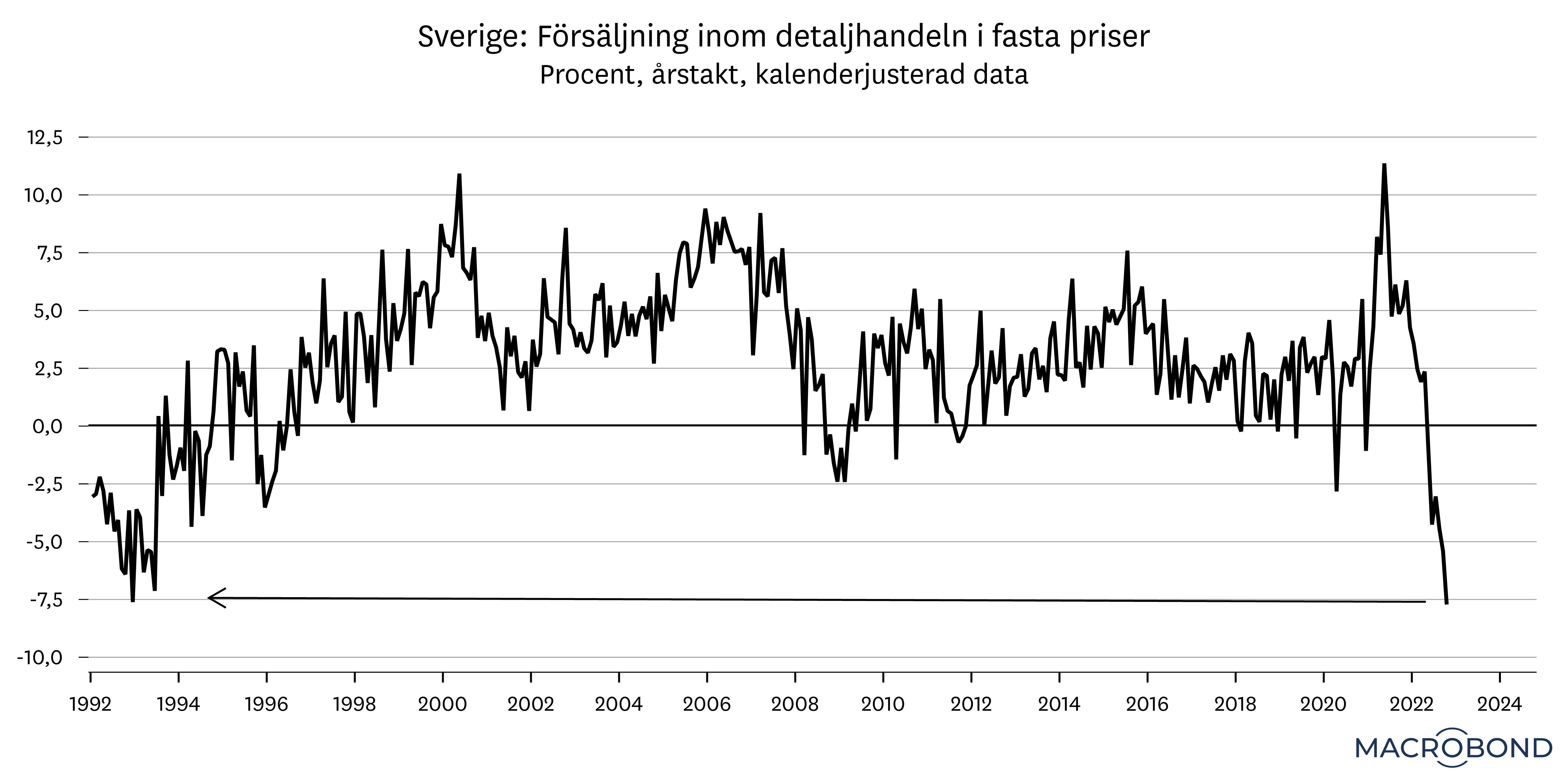

Nu börjar den bilden utmanas. SCB:s BNP-indikator visade förvisso att ekonomin inledde det fjärde kvartalet med fortsatt positiv tillväxt, men andra siffror pekar på en helt annan bild. Till exempel har försäljningen inom detaljhandeln störtdykt under hösten. Nedgången är i paritet med siffror vi senast såg under 1990-talskrisen.

Ett annat exempel är utlåningen till hushåll som har stannat av närmast fullständigt, vilket skvallrar om att nedgången på bostadsmarknaden fortsätter. Dessutom börjar försiktiga svaghetstecken på arbetsmarknaden att dyka upp i form av stigande varsel.

Läget i svensk ekonomi har försvagats betänkligt under hösten, och under vintern kommer den breda tillväxten i ekonomin leta sig ner under nollstrecket. Kraftigt negativa reallöner, snabbt stigande räntor och försvagning i omvärldsefterfrågan går inte att parera.

Europa: Svagt, men ”inte fullt så illa” (än?)

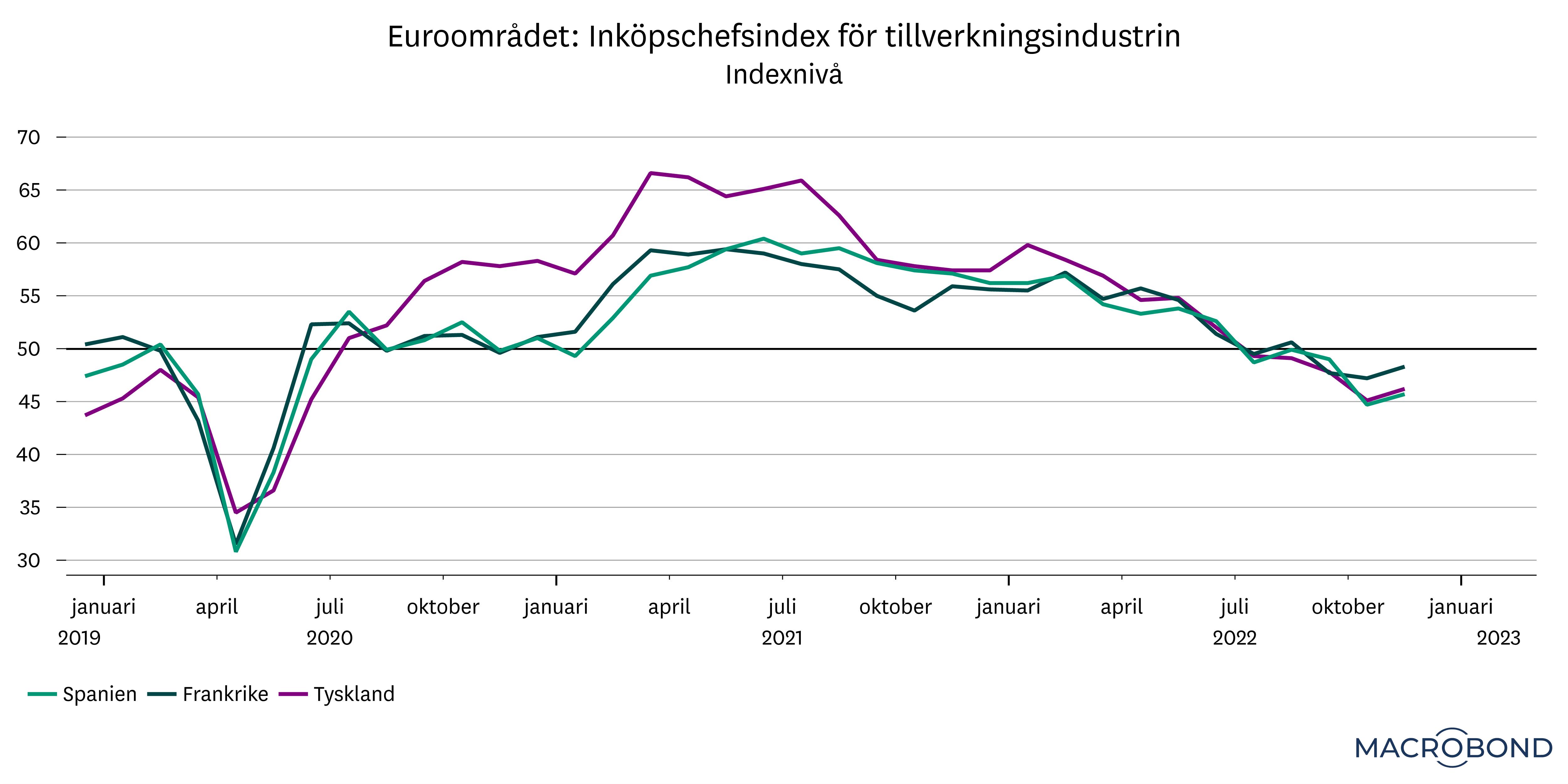

Bilden av den europeiska konjunkturen är också splittrad. Tidigare under hösten såg utsikterna mycket dystra ut när energipriserna löpte amok och osäkerheten skenade. På senare tid har dock läget stabiliserats något.

Olika förtroendemätningar som inköpschefsindex och den tyska IFO-mätningen återhämtade sig svagt i november. Och även om priserna på naturgas har börjat stiga igen i takt med att gasanvändandet har kommit i gång, så är de fortfarande hälften så höga som de pristoppar vi såg under sensommaren.

Det har alltså inte blivit fullt så illa som kunde befaras för några månader sedan, men Europas ekonomier står fortsatt inför en besvärlig vinter.

Till stor del handlar det om energifrågan där osäkerhet kring både priser och elförsörjning kommer fortsätta att tynga aktiviteten. Därtill brottas kontinenten med en problembild som är snarlik den vi ser i Sverige, med sjunkande reallöner, stigande räntor och svagare omvärldsefterfrågan.

USA: Fortfarande ”för” starkt

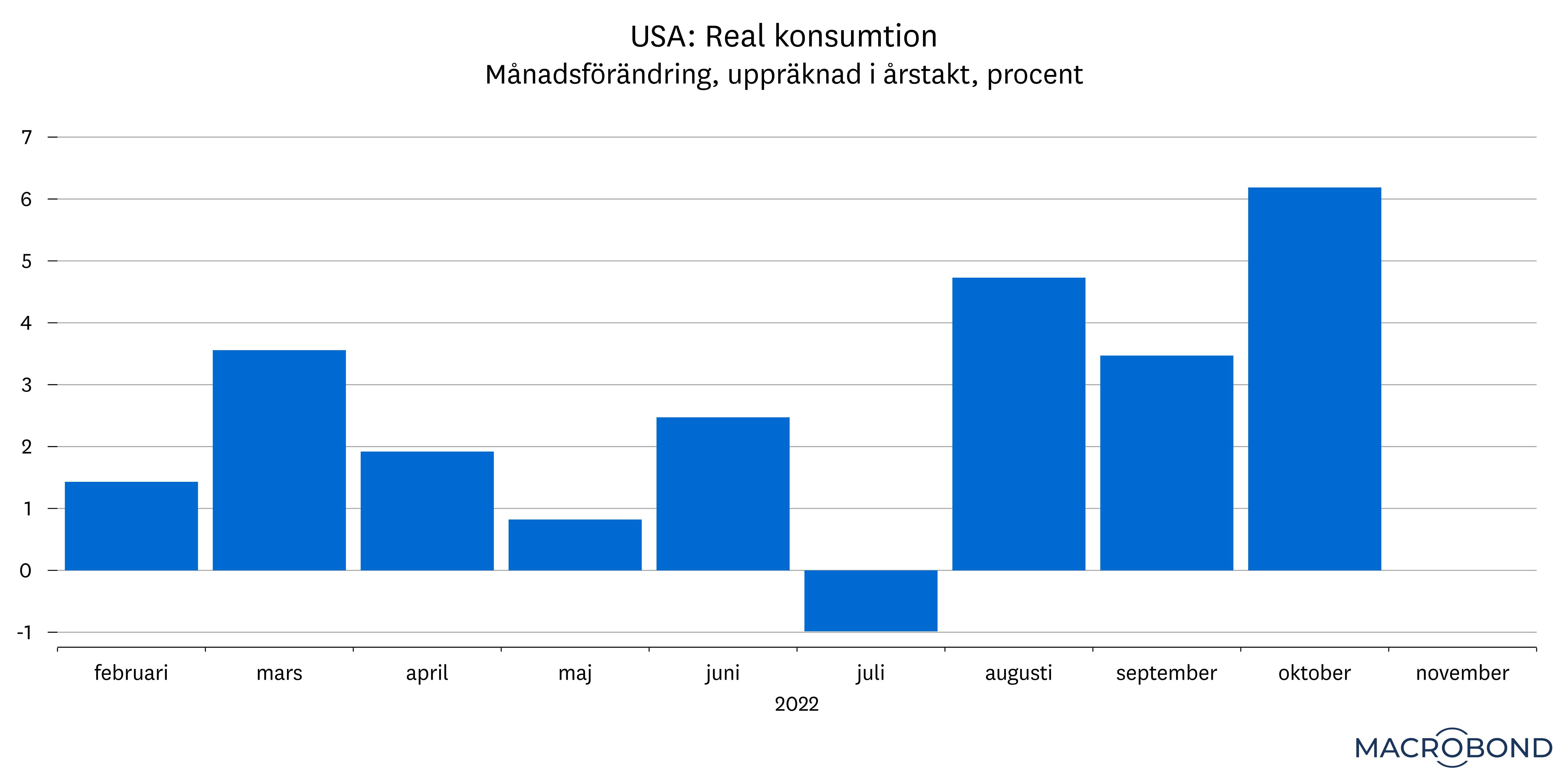

I USA är situationen – åtminstone delvis – annorlunda. Här är läget snarast fortfarande för starkt. Det vill säga för starkt för att kunna få ned inflationen. Under hösten har arbetsmarknaden fortsatt att visa på överraskande styrka. Sysselsättningen stiger fortfarande i en snabbare takt än genomsnittet under förra högkonjunkturen och löneökningstakten har vänt upp igen.

Därtill har konsumtionen växlat upp under hösten. Vad vi ser är hur hushållen trotsar högre priser och stigande räntor genom att dra ned på sparandet till snudd på rekordlåga nivåer samtidigt som konsumentkrediterna flödar.

Vi kan alltså konstatera att efterfrågan fortsätter att vara på topp i USA, men detta är precis det som centralbanken Federal Reserve inte vill se. Tvärtom vill Fed att efterfrågan ska sjunka för att inflationen ska få en chans att minska.

På senare tid har vi förvisso fått indikationer på att inflationstakten har toppat, och det är rimligt att förvänta sig lite lägre nivåer framöver. Fed har även signalerat att storleken på höjningarna kommer att minska, och till våren kan det mycket väl vara färdighöjt.

Men givet styrkan i ekonomin och inte minst löneökningstakten är det svårt att se att inflationen kommer ner mot 2 procent ”av sig själv”. Det talar för att Fed-chefen Jerome Powell sannolikt kommer att vilja hålla en hög ränta under överskådlig tid. Samtidigt indikerar prissättningen på marknaden tydliga förväntningar om räntesänkningar under andra halvåret 2023.

Den ekvationen är lite svår att få ihop. Samtidigt rimmar det med det faktum att ”räntekurvan är inverterad” – det vill säga att räntor med kort löptid är högre än räntor med lång löptid. Det är en klassisk och träffsäker indikator på annalkande lågkonjunktur.

Det räntemarknaden försöker säga är alltså att ekonomin kommer att stöta på patrull under 2023, vilket kommer tvinga centralbanken att sänka räntorna. Återstår att se om marknaden får rätt.

Kina på väg att vända upp?

Slutligen har vi Kina, vars ekonomi har tyngts av nedgången på fastighetsmarknaden och nolltolerans mot smittspridning av covid-19 under året. Här börjar vi nu få signaler om att myndigheterna är på väg att lätta på sin strikta covid-policy.

Nyligen meddelade även Politbyrån att de siktar på en vändning uppåt i ekonomin under nästa år via aktiv ekonomisk politik. Särskilt fokus förväntas läggas på att stötta den inhemska efterfrågan när nu utsikterna för omvärlden ser allt trögare ut.

Eftersom Kina, till skillnad från nära nog hela övriga världen, inte dras med en inflationsproblematik, är det möjligt för myndigheterna att stötta ekonomin.

Med förhoppning om en mild nedgång

Sammantaget är utsikterna för den globala konjunkturen dämpade inför 2023. Inflationen behöver pressas tillbaka, och för att det ska bli möjligt behöver tillväxten tryckas ned. Vår bedömning är att BNP krymper svagt i såväl Sverige som övriga Europa under nästa år samt att arbetslösheten stiger något. Också amerikansk ekonomi kommer att ge vika även om det sannolikt sker något senare än på vår sida av Atlanten.

2023 må framstå som ett besvärligt år, men det finns skäl att räkna med en mild lågkonjunktur. Vi kan även ta fasta på att den miljö vi lever i kommer att motivera ökade investeringar i energiförsörjning, försvar och förbättrad produktivitet.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.

Fler artiklar i Marknadsbrevet

Hur lägger du bäst upp sparandet 2023?

Ett synnerligen turbulent år går mot sitt slut. Efter år med tvära kast på såväl aktier som andra tillgångar är det sannolikt många portföljer som är ordentligt tilltufsade. Samtidigt är vår bedömning att det kommer dröja innan lugnet lägger sig på börsen. Så hur ska man se på sitt sparanden portfölj inför 2023? Det ger vi vår syn på här.

Läs artikelnAndra läser om

Rekord på rekord på rekord – kommer börsfesten fortsätta?

Sparåret 2024 har börjat mycket starkt och globala aktiemarknader har nått nya rekordnivåer. Och det finns flera ... Läs mer

Marknadsbrev april 2024: Kommer börsfesten fortsätta?

Det nya året har hittills inletts med kraftigt stigande globala aktiemarknader och nya börsrekord. Under april månad ... Läs mer

Riksbanken öppnar dörren för räntesänkningar

I mars lämnade Riksbanken styrräntan oförändrad. Signalerna framåt är att räntesänkningar är i sikte, troligtvis redan ... Läs mer