”Normaliserad” tillväxt men hotande inflation

Under årets första månader har utsikterna för världsekonomin sänkts kontinuerligt. Men trots alla utmaningar, så väntas global BNP växa i en takt i år som får anses vara normal. Samtidigt blir den höga inflationen alltmer kännbar. På lite sikt kan vissa centralbanker hamna i ett läge där de tvingas välja mellan att bekämpa inflationen eller värna om konjunkturen och jobben. Det är en ytterst besvärlig avvägning som det var länge sedan vi ställdes inför.

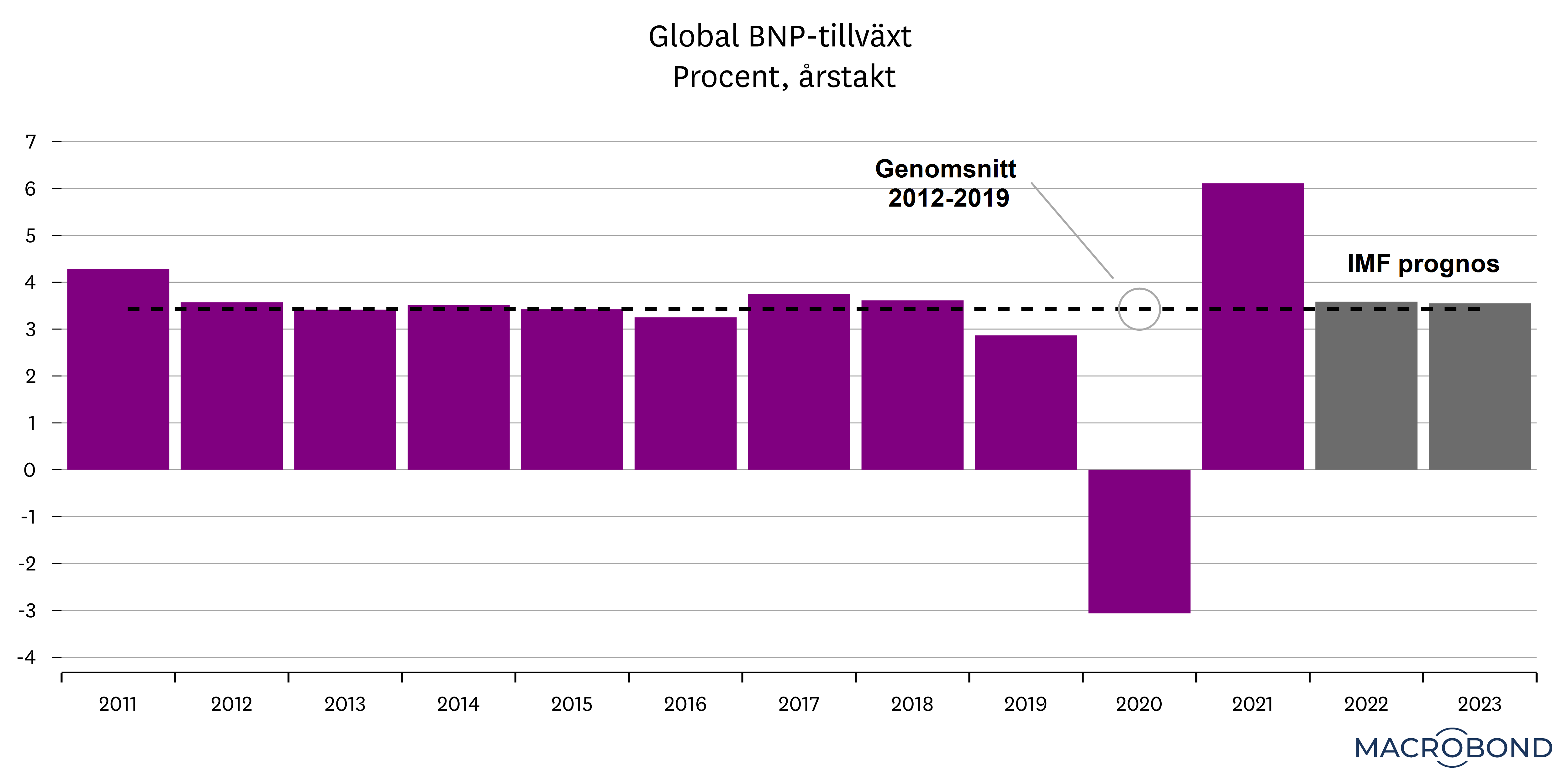

Från höga till ”normala” tillväxtprognoser

Det råder ingen brist på elände i världsekonomin. Kriget i Ukraina är tveklöst det mest tragiska. Ur ett ekonomiskt perspektiv behöver vi även lägga till skenande inflation, ständigt högre räntor och omfattande nedstängningar i Kina. Trots allt detta väntas den globala ekonomin växa med omkring 3,5 procent i år, vilket är i linje med hur det såg ut före pandemin. Det som har hänt i år är alltså att tillväxtprognoserna har gått ifrån att vara höga till normala.

Prognoser är dock rörlig materia. De ändras ständigt och vår bedömning är att det finns ytterligare nedsida från rådande nivåer. Tecken i den riktningen ser vi olika typer av konjunkturbarometrar som publicerades i april. Även om nivåerna på dessa index fortfarande är höga, och därmed indikerar att tillväxten just nu är god, så ser vi samtidigt en försämring av företagens framtidsutsikter. I synnerhet gäller det inom industrin i Europa. Bland tyska företag är utsikterna för det närmaste halvåret nere på nivåer som vi vanligtvis endast ser under lågkonjunktur, enligt IFO-index. Ser vi till kontinenten i stort växte orderingången bland europeiska industriföretag i april i den svagaste takten på omkring två år.

Hög inflation sätter press

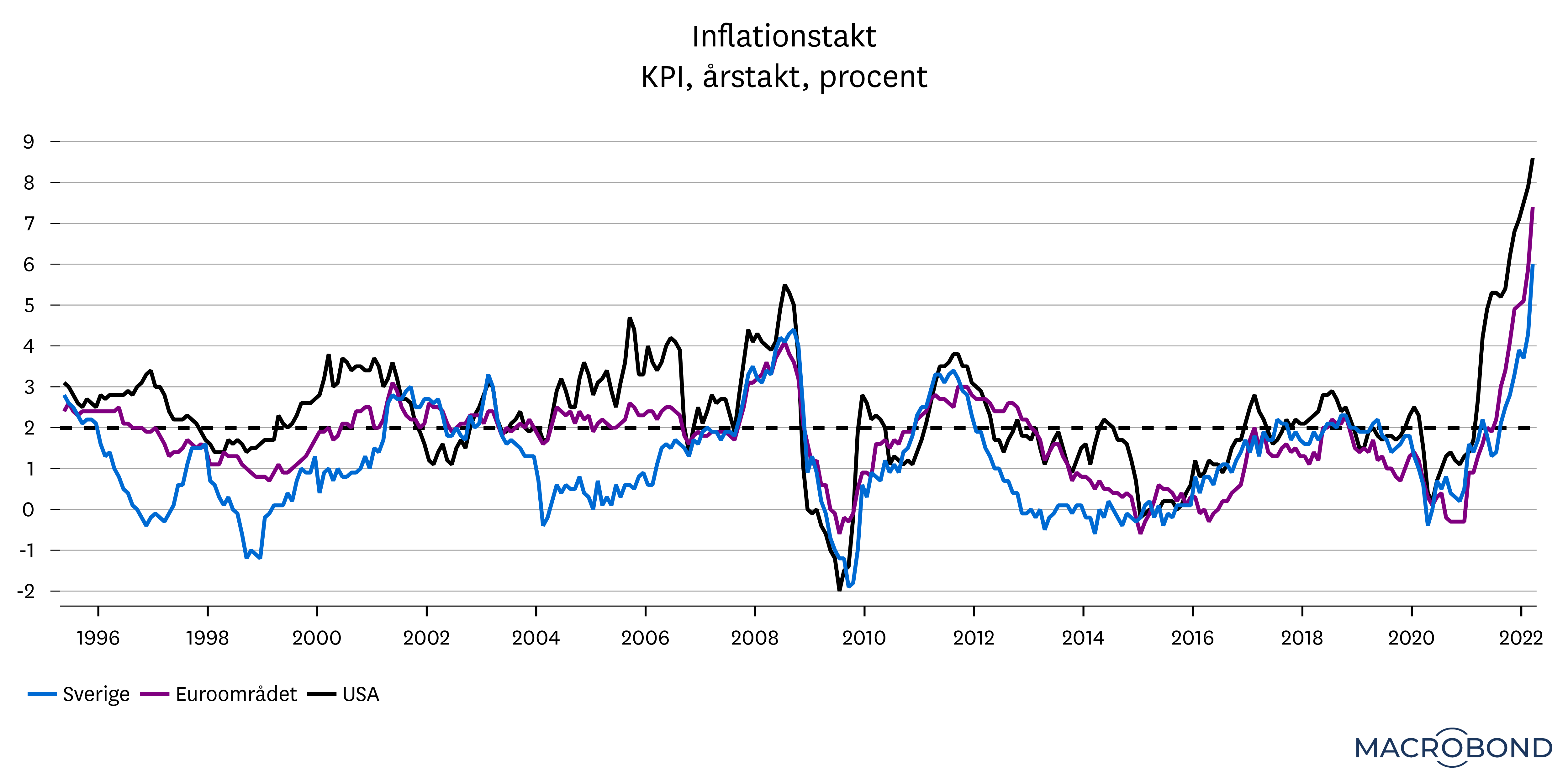

Vid sidan av en generell osäkerhet till följd av Rysslands krig i Ukraina, anges skenande priser som en central förklaring till försvagning i orderingången. Det är ett tydligt exempel på hur den höga inflationen pressar den ekonomiska aktiviteten. Totalt uppgår inflationstakten nu till 8,5 procent i USA, 7,5 i euroområdet och drygt 6 procent i Sverige. Det är ännu svårt att se något trendskifte i prisutvecklingen. I de olika konjunkturbarometrarna för april vittnar företagen om att kostnader och priser fortsätter att stiga i snabb takt. Samtidigt har råvarupriserna fortsatt att stiga under månaden och ett index över globala livsmedelspriser noterade nyligen den högsta nivån någonsin. Under det senaste året har livsmedelspriserna stigit över 30 procent. Dessutom leder vårens nedstängningar i Kina – i synnerhet i Shanghairegionen som är en viktig handelspunkt – till att utbudsstörningarna i världsekonomin förvärras ytterligare.

Det kommer ta tid att få ordning på den obalans mellan utbud och efterfrågan som har uppstått i världsekonomin. Vårt intryck är dessutom att acceptansen för prishöjningar har ökat. Vissa prisökningar kommer plana ut framöver, men det är osannolikt att inflationsproblematiken ska gå över av sig själv.

Svårt bekämpa inflation som bitit sig fast

Ju längre inflationen ligger kvar på höga nivåer, desto mer riskerar förväntningarna på framtida inflation och löner att stiga. En historisk lärdom är att när väl inflationen får ordentligt fäste i ekonomin kan den vara besvärlig att få bukt med. En central fråga just nu är ifall inflationstrycket kommer kunna minska tillräckligt mycket så länge högkonjunkturen fortsätter. Och följdfrågan är hur centralbankerna kommer agera i en situation där ekonomin bromsar in tvärt utan att inflationen visar tecken på att minska.

Sådana avvägningar var det länge sedan vi ställdes inför. Eftersom det underliggande inflationstrycket har varit lågt under de senaste konjunkturcyklerna har centralbankerna sällan behövt välja mellan att rädda ekonomin eller bekämpa inflationen. Pågående åtstramningar kunde pausas eller avbrytas när ekonomin var i fara. Men om inte inflationstrycket avtar tillräckligt mycket i år kan vissa centralbanker – i synnerhet den amerikanska – alltså stå inför en situation där de behöver välja mellan inflationen och konjunkturen, kanske redan om något år. I Sverige är en sådan avvägning mer avlägsen. Men till följd av vårt omvärldsberoende, påverkas vi naturligtvis av hur prioriteringarna ser ut för centralbanker i andra länder.

Tilltro till inflationsmålet högsta prioritet

Det kan framstå som givet att ekonomin och jobben är viktigare än att bekämpa inflationen, men centralbankernas roll är att värna tilltron till inflationsmålet. Den rollen är särskilt viktig i den höginflationsmiljö vi har just nu. För alternativet vore att låta inflationen bita sig fast ännu djupare i ekonomin med risk för en repris av 1970-talet. Och det var just de smärtsamma erfarenheterna från höginflationsåren för 40-50 år sedan som lade grunden till utformningen av dagens oberoende centralbanker med inflationsmål. Deras jobb i det uppkomna läget är därför att styra inflationen mot målet, även om det medför kännbar påverkan på ekonomin i övrigt. Det är stundtals en synnerligen otacksam position, och det är just därför penningpolitiken inte sköts av folkvalda politiker.

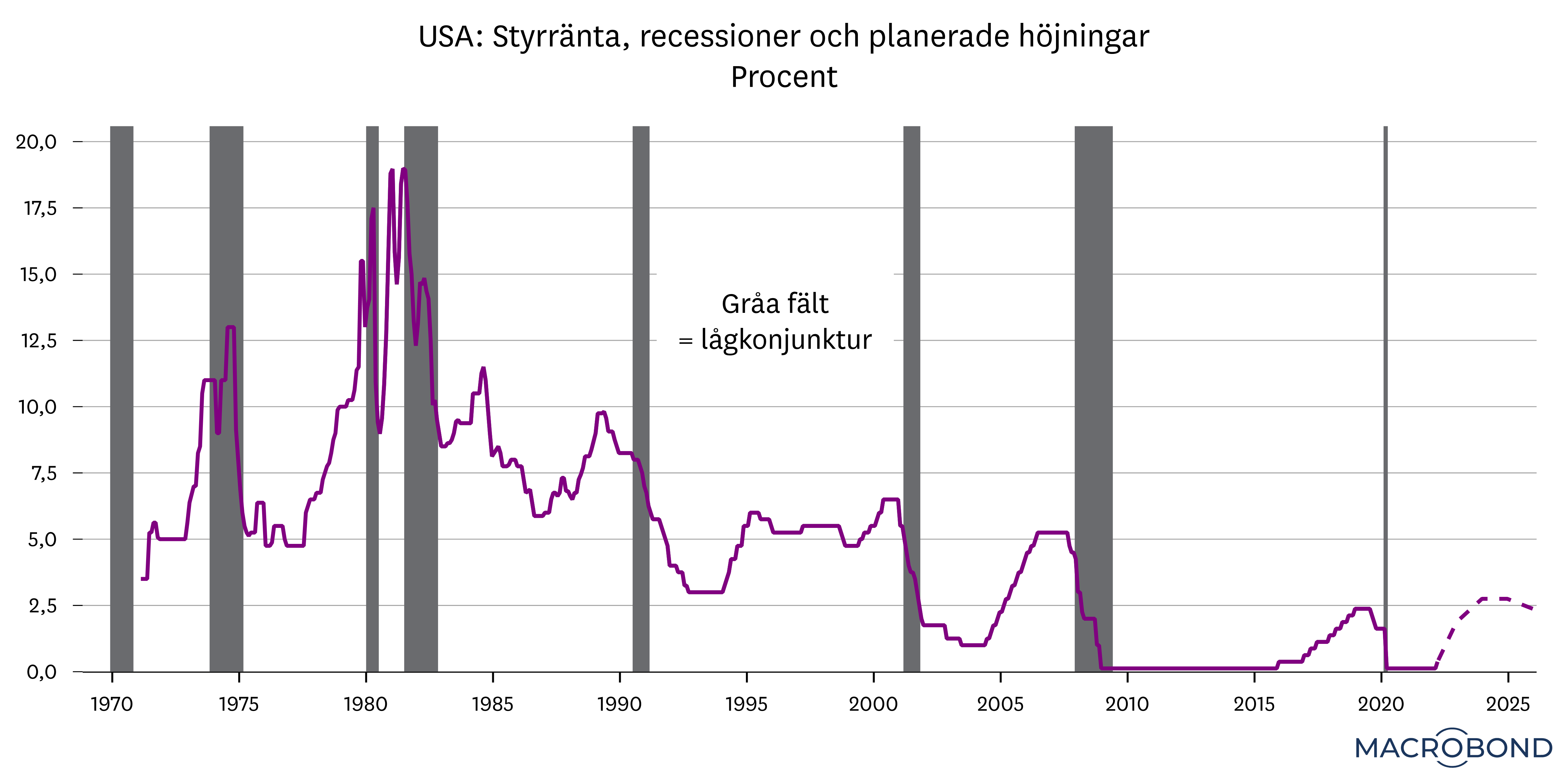

Det är inte givet att vi kommer hamna i en sådan situation som beskrivs ovan, och det gäller i första hand USA. Helt klart är dock att den miljö vi nu är inne i, där räntorna kommer höjas på löpande band, innebär en mer komplex riskbild. I USA har sju av de nio räntehöjningscykler som har ägt rum sedan 1970-talet slutat med en lågkonjunktur. Återstår att se om Federal Reserve kommer lyckas undvika att tippa ekonomin över gränsen den här gången.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.