Är inflationen på väg att ta fart?

Omfattande ekonomiska stimulanser från regeringar och centralbanker under det senaste året har fått liv i frågan om inflation. Är det så att alla de pengar som kommer ut i ekonomin nu kommer leda till att priserna kommer öka i snabb takt – särskilt när räntorna är försumbara? Vi räknar med att inflationen stiger tillfälligt i år, men att det avtar redan mot slutet av året. Blickar vi längre fram finns flera faktorer som motverkar ett högre pristryck i ekonomin.

Varför bry sig om inflation?

Det finns många skäl att bry sig om inflationen. I grunden handlar det om vår köpkraft. Ur perspektivet placeringar – i synnerhet i nuläget – är det dock kanske kopplingen till räntorna som är viktigast. Under många år har vi åtnjutit historiskt låga räntor – just till följd av den låga inflationen. I vilken omfattning denna lågräntemiljö har bidragit till hög avkastning på aktier råder det lite olika uppfattningar om, men förmodligen har det haft en betydande roll. I ett scenario där inflationstakten ökar varaktigt, kommer centralbankerna tvingas höja räntor och även rulla tillbaka andra stimulanser. Förutom att det skulle leda till att våra boendekostnader skulle stiga, är alltså risken att det även skulle påverka aktiemarknaden negativt. Och med tanke på att skuldsättningen i världsekonomin var hög redan före krisen, och har skenat ytterligare under det senaste året, är stigande räntor i högsta grad även en realekonomisk risk. Inflationens utveckling framöver har därmed en central betydelse för utsikterna för ekonomin och placeringar.

Tillfällig ökning av inflationen i år

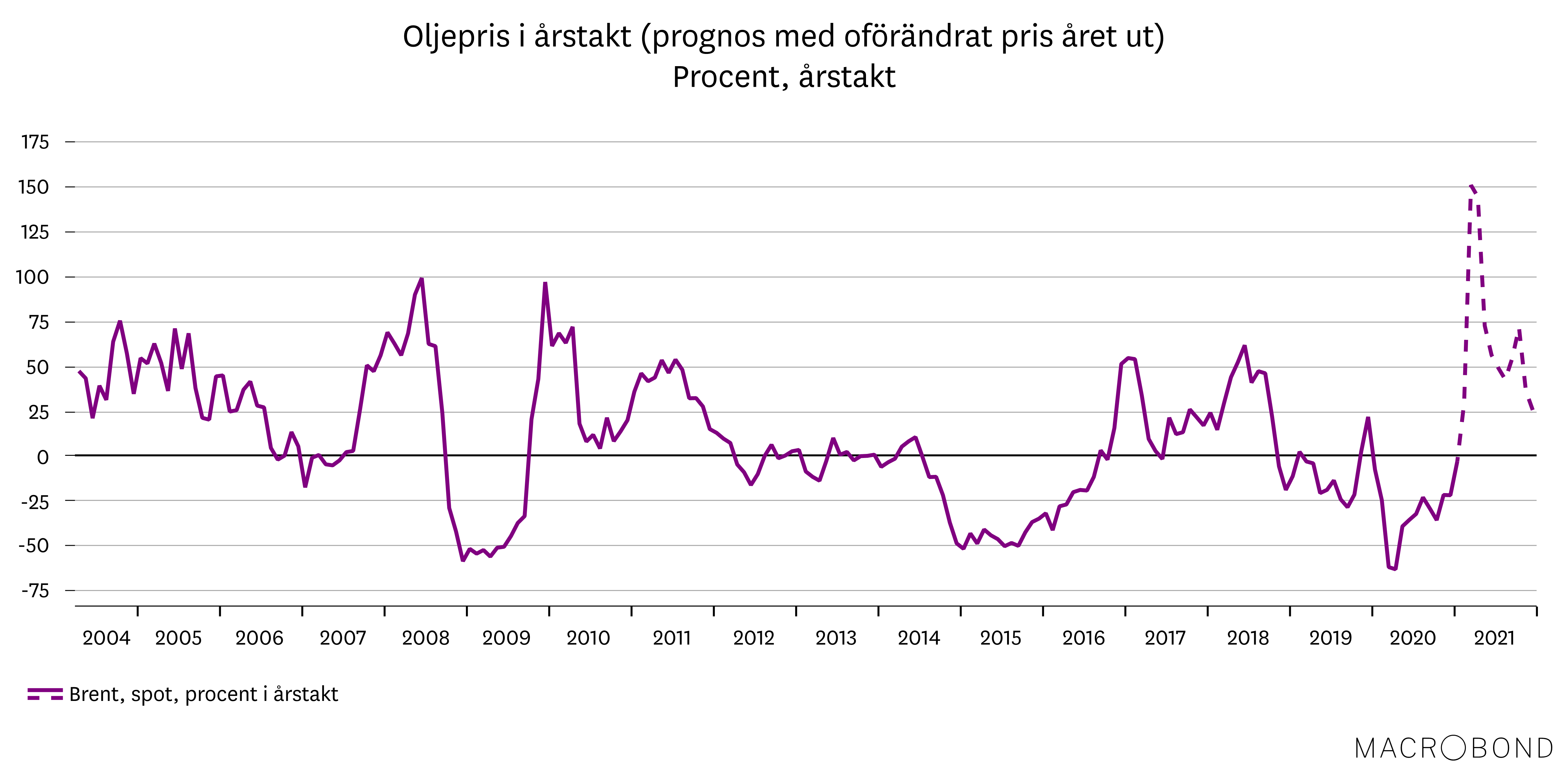

Hur ser då förutsättningarna för högre inflation ut? I det korta perspektivet talar mycket för att priserna i ekonomin stiger i år. Eftersom inflation mäts i årsförändring – dvs. hur mycket priserna har förändrats jämfört med samma månad förra året – kommer händelser under förra året påverka siffrorna i år. Ett tydligt exempel är olika former av energirelaterade priser. I april 2020 kollapsade oljepriset. Därefter har det återhämtat sig. Följden blir då, när vi kommer fram emot vårkanten i år, en våldsam prisuppgång eftersom vi jämför med samma månad förra året. Detta trots att oljepriset i skrivande stund befinner sig på ungefär samma nivå som strax före coronakrisen.

Just energipriser brukar emellertid centralbankerna bortse ifrån. Men även kategorier i kärninflationen kan komma att se tydliga prisuppgångar i år. Förutsatt att vaccinerna fungerar som indikerats och människors rörlighet ökar, lär efterfrågan på hotell, resor och diverse andra tjänster formligen explodera senare i år. Därtill har utbudet minskat något. Då kan det krävas ganska stora prishöjningar på sina håll för att balansera upp efterfrågan. På senare tid har vi sett en tydlig normalisering av inflationsförväntningarna – främst i USA, men även på andra håll. Det har fått räntorna att börja stiga även om de fortfarande befinner sig på lägre nivåer än före krisen.

Uppgången i år inte uthållig

Det uppsving vi ser framför oss i inflationen i år är dock tillfälligt. För att det ska bli varaktigt krävs att priserna höjs lika mycket även nästa år och sedan året efter det. Och för att så ska ske, behöver lönerna i ekonomin öka i snabbare takt, vilket i sin tur kräver en stramare arbetsmarknad. Nog för att sysselsättningen stiger i år, men trots det kommer vi ha gott om lediga resurser i ekonomin under ytterligare några år. Det innebär att en ökad efterfrågan i ekonomin i första hand möts av ökad produktion. Det är först när gapen i ekonomin börjar slutas, och resurserna tar slut, som priserna börjar pressas upp och vi får ett högre inflationstryck i ekonomin. Och det ligger några år fram i tiden.

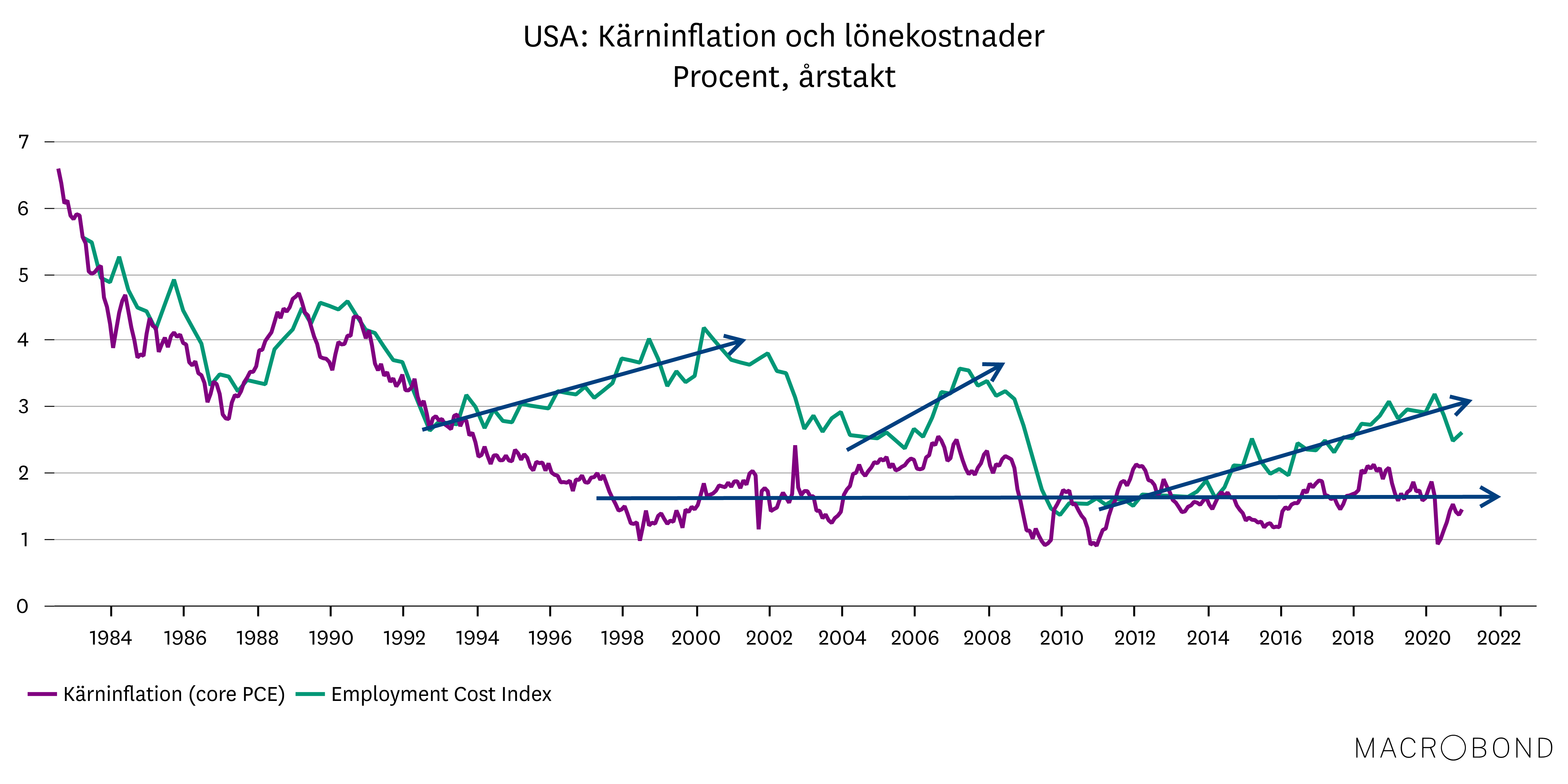

Resonemanget ovan bygger på traditionell ekonomisk teori. Den teorin utmanades dock i förra högkonjunkturen. För trots att produktionsgapen hade stängts och flera ekonomier befann sig i full sysselsättning såg vi ingen övertygande ökning av inflationstakten under åren före coronakrisen. Och som vi ser i grafen ovan tycks kopplingen mellan arbetsmarknaden, löner och inflation ha försvagats under 2000-talet. Det brukar tillskrivas faktorer som digitalisering och automatisering, löntagares ställning på arbetsmarknaden samt olika demografiska förhållanden.

Resonemanget ovan bygger på traditionell ekonomisk teori. Den teorin utmanades dock i förra högkonjunkturen. För trots att produktionsgapen hade stängts och flera ekonomier befann sig i full sysselsättning såg vi ingen övertygande ökning av inflationstakten under åren före coronakrisen. Och som vi ser i grafen ovan tycks kopplingen mellan arbetsmarknaden, löner och inflation ha försvagats under 2000-talet. Det brukar tillskrivas faktorer som digitalisering och automatisering, löntagares ställning på arbetsmarknaden samt olika demografiska förhållanden.

Inflation, men inte i konsumentpriser

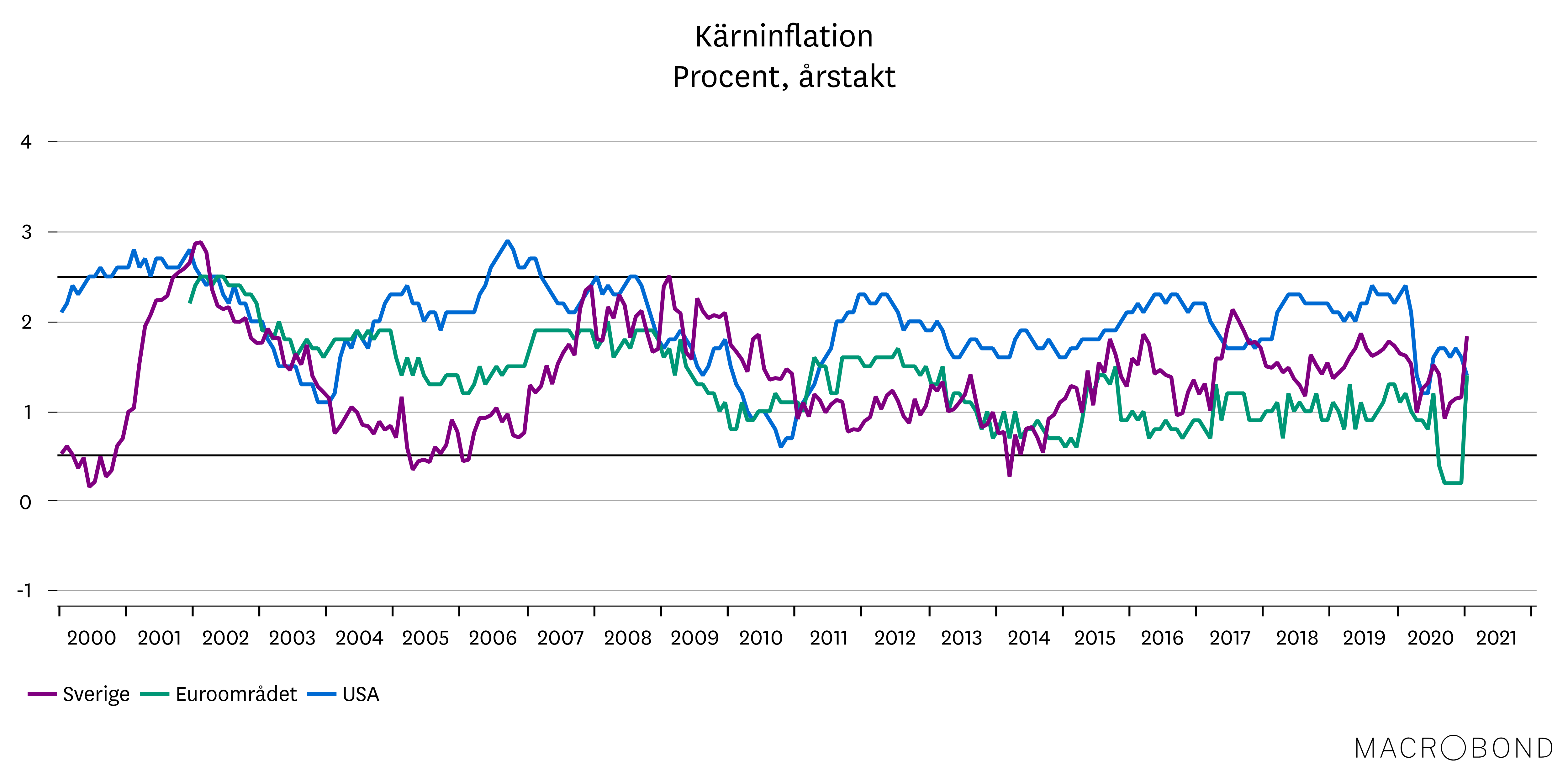

En annan förklaring till det uteblivna inflationstrycket under gångna år kan vara att inflation i allt mindre utsträckning visar sig i just stigande konsumentpriser utan istället dyker upp i andra delar av ekonomin. För det finns gott om inflation även just nu. Medan konsumentprisindex i Sverige har stigit omkring 1,5 procent under det senaste året, har till exempel bostadsprisindex har ökat 11 procent och aktieindex 15 procent. Liknande tendenser såg vi under åren efter finanskrisen. Om en ökning av penningmängden inte leder till motsvarande ökning av efterfrågan på konsumentvaror, så kommer effekten på priset vara begränsad. Och om vi använder en inkomstförstärkning till att köpa större bostad eller fler aktier, är det troligt att inflationen dyker upp där – istället för i konsumentprisindex.

Dessutom är själva mätandet av inflation i allmänhet, och kanske konsumentpriser i synnerhet, en snårskog som inte sällan kräver viss akrobatisk tankeverkstad. Till exempel har prisindex för TV-apparater minskat med över 90 % under 2000-talet. Det betyder inte att en TV kostar en tiondel av vad den gjorde för 20 år sedan. Förklaringen ligger i att kvaliteten på apparaterna har ökat väsentligt, vilket statistikerna bakar in i prisutvecklingen. Kontinuerlig kvalitetsförbättring inom till exempel hemelektronik har alltså en tydligt negativ påverkan på den uppmätta inflationen.

”Lågflationen” fortsätter

Om vi återvänder till utsikterna, så räknar vi alltså med att 2021 kan bjuda på en del positiva överraskningar för inflationen, men när de effekterna klingar av, mot slutet av året, återgår ekonomin till en miljö med låg konsumentprisinflation. Även om stigande resursutnyttjande kommande år har viss stimulerande effekt på inflationen, så motverkas det av ett flertal globala trender med globalisering och digitalisering i spetsen. Vi tänker oss därmed en fortsättning på utvecklingen under åren mellan finanskrisen och fjolårets kris med dämpad inflation och fortsatt låga räntor, vilket är en gynnsam miljö för risktillgångar.

Tänk på

Tänk på att en investering i finansiella instrument alltid är förknippad med en risk. Historisk avkastning är ingen garanti för framtida avkastning. Det är inte säkert att du får tillbaka hela det insatta kapitalet. Vid produkter med garanti kan du dock aldrig få lägre än det garanterade beloppet. Informationen i denna artikel ska inte i något avseende betraktas som ett råd inför tilltänkta investeringar eller andra transaktioner. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar ditt beslut om en investering. Du kan alltid få råd om placeringar anpassade efter din finansiella situation från en rådgivare.